天风证券:美股回光返照后重新选择方向

本文来自微信公众号“雪涛宏观笔记”,作者为天风宏观团队,本文观点不代表智通财经观点。

摘要

我们在去年报告《Risk

off:四季度全球大类资产配置》《再论美国经济何时见顶》中指出:缩表是导致本轮周期美股提前下跌的诱因,而在今年初美联储对缩表的态度发生了剧烈转向:1月议息会议几乎一致支持年内公布停止缩表的计划。去年四季度全球各类资产价格共振下跌带来的估值大坑顺势迎来一波超跌修复的行情。

今年以来,美联储的前瞻性指引具有两面性:一方面强调经济强劲,另一方面对货币态度宽松,这两者本质上相互矛盾但并不同步——在数据将差未差时政策已转向呵护,因此股债市场走出了一波双牛。

站在当下时点,我们认为美股的下跌修复接近尾声:流动性宽松预期基本被市场定价,联储对是否加息仍存态度摇摆的可能;诸多事件性的潜在利多预期兑现后,风险偏好难以继续提升;下一阶段的风险将回归到业绩基本面,但目前市场对基本面过于乐观。

图1:标普500周期/防御表现与美债收益率的再次分歧

资料来源:Bloomberg,天风证券研究所

一、EPS预期过于乐观

1. 2019年美股EPS可能是负增长

本轮美国经济商业周期的拐点出现在2018年3-4季度,库存、产出、投资的拐点已经明确出现,GDP增速进入回落阶段,消费和就业的拐点可能已经出现,需要数据持续确认。美国经济所处的阶段可能比联储和市场预想的更晚周期,未来1-2个季度经济数据可能出现快速下滑。

美国经济的加速放缓会显著影响企业的盈利。美国制造业PMI领先美股EPS增速1~2个季度,且PMI低于50时,EPS大概率会负增长。美国1月制造业PMI指数从12月59.3大幅下滑到54.1,根据FactSet调查,分析师对今年一季度的业绩增速预期已调至负区间。历史上看,美股业绩单边下行期大概6-7个季度,去年3季度确认本轮周期EPS增速高点,根据推算,EPS增速的底部大概出现在2020年中,因此我们认为19年美股业绩很难达到7.5%的预期增速,相反,存在负增长的风险。

图2:PMI是EPS增速(右轴)的领先指标,且低于50时,EPS大概率会负增长

资料来源:Bloomberg,天风证券研究所,*2010/3月EPS增速做了outlier处理

图3:对2019Q1盈利增速预期已下调至负区间

资料来源:FactSet,天风证券研究所

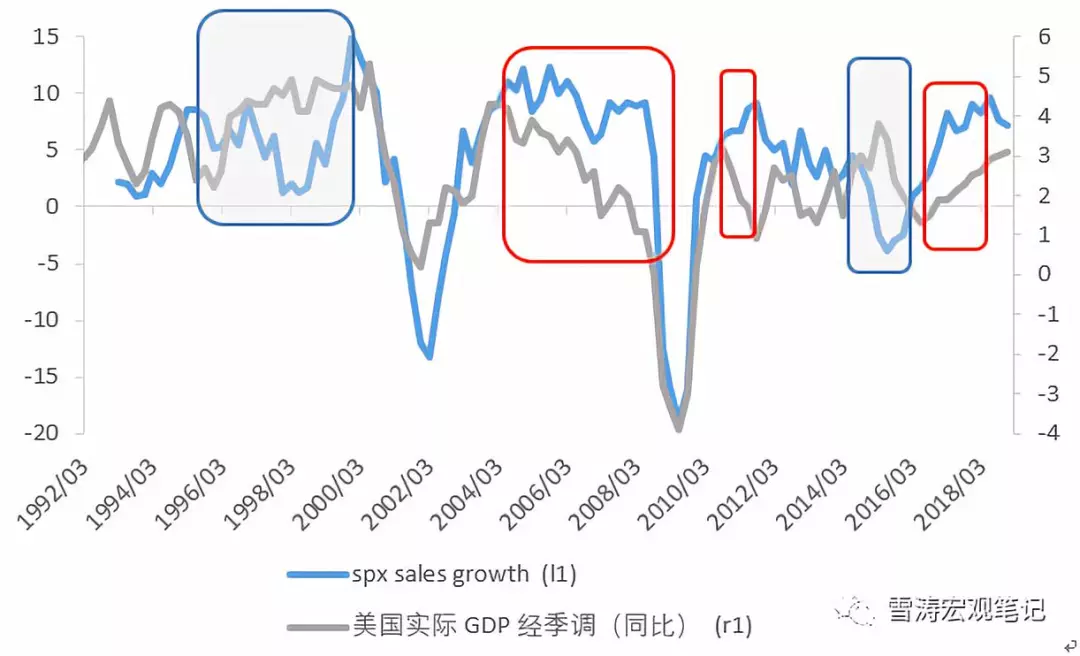

2. 海外经济拖累美股业绩

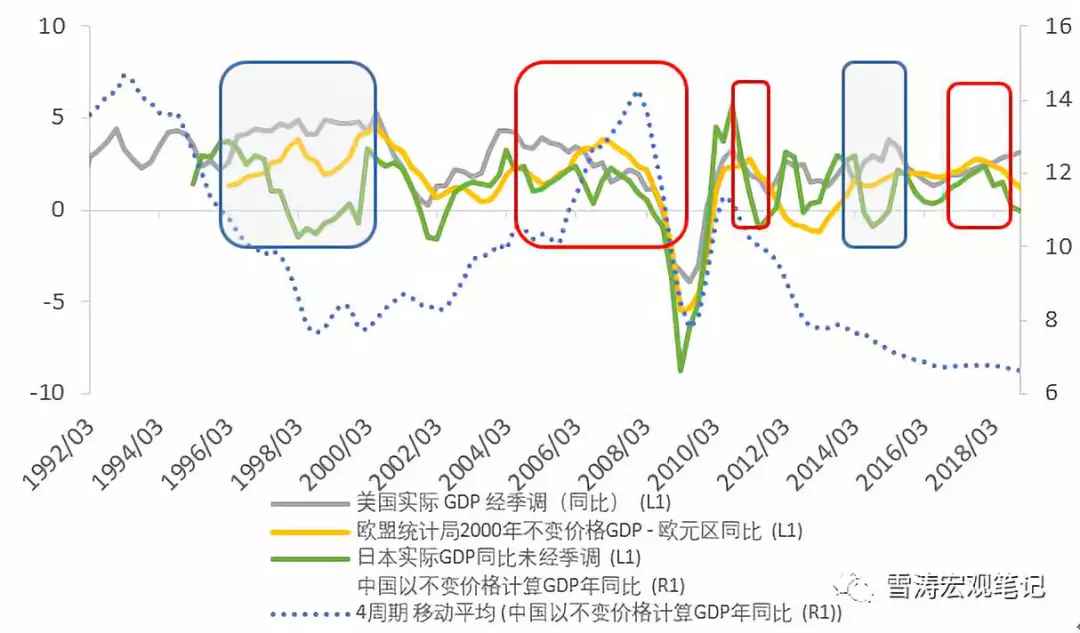

今年的海外经济可能反而会拖累美国企业的业绩(销售收入和利润)。标普500中44%的收入来自于海外,因此当海外经济表现较好时,美国企业的收入往往相对美国经济有更好表现,例如05-08年,10-11年,以及17年-18年上半年。反之,其他经济体陷入低迷时,则会拖累标普500的收入,例如98-99年和14-15年的中国和日本。今年的海外经济可能反而会拖累美国企业的销售:去年下半年伊始,海外经济开始下滑,美国贸易出口同比增速从年中的5.7%下滑到年底的0%。全球PMI的持续下滑指示海外经济将继续拖累美国销售:中国经济预计继续下行在四季度企稳,日本则会受中国需求下滑影响,且在2014年后再度调高消费税,预计经济仍难有起色;此外,相比98-99和14-15相对稳定健康的增长,欧洲经济当前仍处于下行探底期。

图4:标普500收入增速(左轴,%)与美国GDP增速(%)的背离和海外经济有关

资料来源:Bloomberg,天风证券研究所,*3月EPS增速做了outlier处理

图5:美国经济增速(%) vs 与其他国家经济增速(中国:右轴,%)

资料来源:FactSet,天风证券研究所

图6:美国出口会继续沿着周期轨迹下行

资料来源:Bloomberg, 天风证券研究所

总的来说,按照历史规律,19年美股的EPS增速很可能为负增长,目前的市场预期有大幅向下修正的可能。

二、估值难以继续扩张

3. 货币政策转向已被充分计价

今年以来的美股上涨主要源于估值的扩张,去年底以来的指数反弹(+17%)基本由估值扩张贡献(TTM PE +17%), EPS贡献为0。估值提升主要因为两方面:一是美联储货币政策态度转鸽推动的流动性预期转向,二是中美贸易谈判乐观的情绪发酵。

图7:SPX涨幅分解:去年底以来的指数反弹(17%)基本由估值扩张贡献(TTM 17%)

资料来源:Bloomberg,天风证券研究所

我们在《几个维度看年初以来的美国经济》中论证:美联储大概率在今年不加息,但当前市场已经对不加息预期充分计价。联邦利率期货隐含的2019年末和2020年末的联邦基金利率目标区间分别为2.25%-2.5%和2%-2.25%,意即市场预期2019年联储既不加息也不降息,2020年降息一次。近期黄金价格在联储表态没有明显变化的情况下从高位回落,亦说明宽松预期已经被充分定价。接下来市场将等待3月下旬的FOMC会议确认利率政策,交易上可能出现“买预期、卖事实”的行为。

图8:市场预计19年联储不加息,2020年降息一次

资料来源:Bloomberg, 天风证券研究所

图9:货币政策预期无法再宽松,近期黄金价格从高位回落

资料来源:Bloomberg,天风证券研究所

4. 薪资增速和不确定性消除可能使联储态度发生摇摆

另一方面,市场的预期在今年联储不会加息这一侧,但是否结束加息仍有分歧,数据的风吹草动仍可能让联储的态度有所摇摆,从而对市场形成冲击。例如:薪资增速长期在3%以上徘徊可能会引发市场对通胀的担忧,虽然我们在《几个维度看年初以来的美国经济》中论证薪资增速对通胀的实际传导可能要到今年4季度才会发生,而届时联储受制于经济下行将不予考虑加息;今年以来联储格外重视的金融市场“不确定性”下降后,联储对“保持耐心”的表述也可能发生变化。

5. 基本面恶化后,货币再宽松也会发生估值收缩

那么货币政策会不会进一步超预期支持估值扩张呢? 每一轮周期加息末端,当美联储向市场传递宽松信号后一年内,美股大都表现不错,其本质的原因是:美联储的货币政策具有一定前瞻性,在货币政策转向初期,经济和股票业绩还没有恶化,这时EPS和PE可以同步扩张。但当经济开始加速下行,业绩增速转负后,市场更关心基本面的恶化,即使货币宽松,PE估值往往也会收缩。例如之前两个加息周期,在联储停止加息后,分别过了6和14个月联储开启第一次降息,在此期间,EPS增速分别从9.6%和20%下滑到0.6%和-2.4%,Forward PE估值基本维持不变(~21/~14),标普涨跌幅分别为-10%和19%。当联储开始降息后,标普500开启单边下行行情,EPS增速从0.6%和-2.4%下滑到最低-26.7%和-44.5%,PE分别从21/14.5倍下滑到最低13/10.6倍。

图10:美联储停止加息后标普500两年内走势

资料来源:Bloomberg,天风证券研究所

图11:一般而言经济下行期,股票估值也会收缩

资料来源:Bloomberg,天风证券研究所

但在金融危机后,经济和估值的走势受QE影响,不再那么相关。如15-16年美国经济进入下行周期,EPS增速也一度转负,但估值却受反而轻微扩张。08年末开始,美国开始三轮量化宽松(QE),并于14年底彻底退出,但15~17年,欧洲央行和日本央行接力QE,市场流动性泛滥,标普500上行走势几乎与各大央行资产负债表扩张同步。

图12:08年后美股走势与G4资产负债表扩张非常相关

资料来源:Bloomberg,天风证券研究所

但当前流动性无法支持15-16年式的估值扩张。17年10月开始美联储开始缩表,18年底欧央行完全退出QE。无论是美联储当下“考虑年内停止缩表”(缩表仍在进行),还是欧洲央行再开启TLTRO(定向长期再融资),都无法提供市场需要的流动性。

6. 市场情绪还有降温的可能

年初以来,风险性事件的市场情绪几乎都在【偏乐观】的一端,VIX自去年圣诞节后一路下滑回到~15水平。如果风险事件如市场预期演变,则利好兑现;若与预期有出入,则市场情绪将反转。从事件的时间进度上看,一系列潜在利多预期将在3月底之后进入兑现期,例如:中美贸易谈判的协议时间(大致4月初)、孟晚舟案截止日期(延期至5月8日)。

图13:VIX仍处于低位,有反转可能

资料来源:Bloomberg,天风证券研究所

此外,市场认为英国无协议退欧的可能性非常小。彭博对银行的调查显示,英国在3月底无协议脱欧的可能性现在只有9%。英国脱欧议会投票在3月12日,市场预期协议要么被通过则英国有序脱欧,要么被否决后,议会通过延期脱欧投票。两种方案对英国和欧洲来说均是利好,但随着时间迫近,这个利好将很快兑现。

图14:市场对硬脱欧可能性预期非常低

资料来源:Bloomberg,天风证券研究所

最后,市场对美欧贸易摩擦预期不足。3月6日美国和欧洲的谈判代表开启了第五轮谈判,在农业问题上双方都很难有所让步。美方认为美欧贸易协议都必须解决农业贸易壁垒问题,否则(特朗普)可能考虑在5月中旬对进口汽车和汽车零部件加征关税,这将会冲击欧盟每年价值600亿美元的出口,并立刻招致欧盟方面的报复。这一截止日期将恰逢欧洲议会选举,欧洲政客囿于选举,将在贸易谈判中寻求保护农户的利益。

三、提示美股风险,高点向下空间-13%~-23%

从三月开始到四月将是美股一季报的预告、公布和下季度的前瞻指引时期,随着美国经济数据下行进入高斜率阶段,美股业绩面临下调压力。同时,货币宽松已被充分定价,风险偏好短期再无再提升空间,众多风险性事件的潜在利多预期将在3月之后被兑现,或被反转。

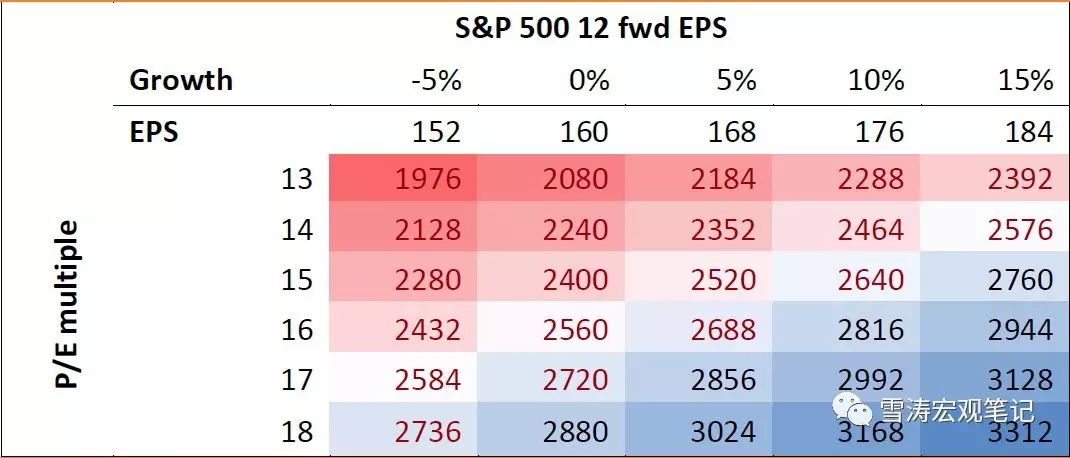

因此,我们提示美股风险,考虑到经济处于后周期且流动性难以短期回到15年的宽松程度,我们预期EPS增速0~-5%,给予14~15倍PE,以当前2750的标普500点位计算,美股到年末大致有-13%~-23%的下跌空间。

图15:标普指数点位、PE、EPS预测

资料来源:Bloomberg,天风证券研究所

风险提示:

货币政策不确定性;中美贸易摩擦不确定性。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP