国信证券:民生教育(01569)并购成果丰硕,2019FY有望进一步增厚业绩

本文来自微信公众号“学恒的海外观察”,作者:王学恒、荣泽宇。

报告摘要

业绩符合预期,办学规模高速成长

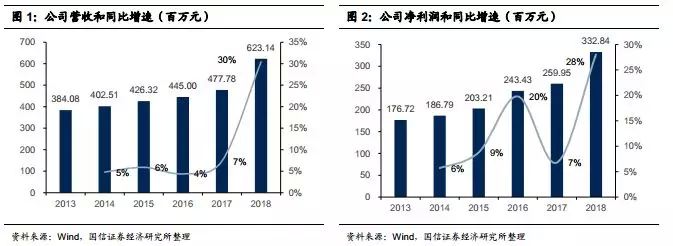

民生教育(01569)于2019年3月15日公告2018FY业绩,业绩基本符合我们此前预期。公司实现营收6.23亿元,同比增速30%;净利润近3.33亿元,同比增长28%;核心净利润3.38亿元,同比增长9%。

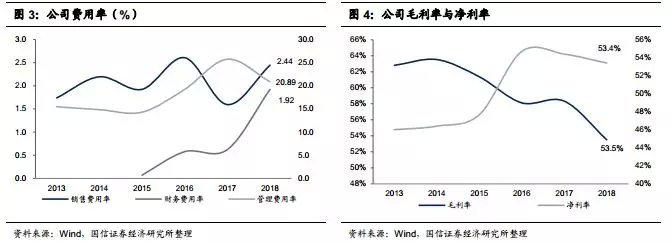

截至2018年12月31日,公司旗下学校增加至10所,在校学生人数增至65496人,较2017年的41120人增长59%。公司毛利率由2017FY的58.3%下降4.8%至2018FY的53.5%,主要系教师人数和员工薪酬调升、并表新学校的毛利率暂不及已有成熟学校。我们认为,随着公司接手并购标的后改善其管理运营状况,现有体量的盈利水平有望企稳和回升。

并购成果丰硕,2019FY有望进一步增厚业绩

公司2018年实现高速扩张,公告3所高校、1所高中,共4所学校并购;其中,云南滇池学院和渤海实验学校于2018年的12月和5完成并表。上述2个标的有望于2019FY贡献完整年度收入利润,显著增厚公司业绩。

扩张能力仍足,国家鼓励职业教育带来长期机遇

民生教育于2018年获得工商银行100亿元授信额度;并同中金资产签署战略合作协议,拟成立并购基金用于高等教育业务扩张。我们认为公司仍旧具备扩张能力,建议投资者关注国家近期连续出台鼓励职业教育的政策为公司长期发展带来的潜在机遇。

上调公司收入盈利预测,维持“买入”评级

考虑到云南滇池学院和渤海实验学校并表影响,我们上调公司2019-2021年的收入和盈利预测。预计公司2019-2021年收入分别为9.90、10.90和11.4亿元,同比增速58.9%、10.1%和4.9%;净利润分别为4.58、4.80和5.09亿元,同比增速37.7%、4.9%和6.0%。3月15日收盘价对应2019-2021年PE分别为14.0、13.3和12.6倍。

我们看好民办高等教育行业和公司的长期发展,维持“买入”评级,给予公司合理估值区间1.91~2.15港元。

风险提示

1.公司并购和投后整合不及预期;2.政策出台及落地不及预期;

报告正文

人数增长迅猛,扩张致毛利率回落

全年收入增长30%,净利润增长28%,毛利率下降4.8%

民生教育于2019年3月15日公告2018FY业绩。公司实现营收6.23亿元,同比增速30%;净利润近3.33亿元,同比增长28%;核心净利润3.38亿元,同比增长9%。截至2018年12月31日,公司旗下学校增加至10所,在校学生人数增至65496人,较2017年的41120人增长59%。

公司业绩整体符合我们预期,旗下除内蒙学校人数略有降低外,其余学校均保持内生人数增长。公司毛利率由2017FY的58.3%下降4.8%至2018FY的53.5%。毛利率下降的主要原因是公司教师人数和员工薪酬调升、并表新学校的毛利率暂不及已有成熟学校。我们认为,随着公司接手并购标的后改善其管理运营状况,现有体量的盈利水平企稳和回升可期。

公司的销售费用受并表多所新校影响,从2017FY的780万元增至1680万元。管理费用从2017FY的1.257亿元增至1.435亿元,同比增长14.2%,主要系新增期权费用和并表新校等因素所致。财务费用从2017FY的300万元增至1320万元,主要由集团新增部分贷款和并表新校的利息费用所致。

公司在安徽文达并购项目后,积极优化后续并购方案,在完成收购标的举办人变更前将对应股权部分按管理服务费形式并表。此举带来2018FY实现其他收入约1.9亿元,同比增长29.8%;同时其他收入的增长导致公司净利率水平较2017FY有所增长。

公司整体财务数据保持稳健,我们预计此前并购对公司利润表各项的短期影响将随着相关标的的陆续并表得以消除。

并购保持高速高质量

公司2018年陆续并购4所学校,是2018年内公告并购本科层次标的最多的港股教育公司。其中3所本科及独立学院,分别为云南大学滇池学院、河北工业大学城市学院、曲阜远东职业技术学院;以及1所高中——寿光渤海实验学校;其中寿光和云南两所学校已于2018年完成并表。

渤海实验学校于2018年5月2日完成交割,云南滇池学院于2018年12月20日完成交割;上述学校2018FY只并表了交割日至年底的业绩。截至2018年12月31日,云南滇池学院在读学生约1.89万人,学费在1.60-2.45万元之间。按学生人数不变、1.6万元/学生计算,2019FY仅该学校便有望为公司带来约3亿元左右的收入增长。我们认为随着公司并购学校陆续完成举办者变更并实现并表,并购将持续显著增厚2019年公司业绩。

截止2018年底,公司现金和银行存款15.08亿元。扣除流动负债中的应付和短期债务后,仍有5亿元以上可支配资金。公司2018年取得工商银行100亿元的授信额度,并同中金资本达成协议,拟分四期募集规模约100亿的并购基金用以扩张。

我们认为,当前民生教育负债率低、现金流情况良好,有较为充足的资金运作空间支撑并购扩张和学校建设所需的CAPEX投入。未来几年随着公司并购标的增多和办学规模的扩大,其投后管理能力所带来的内生增长潜力将是公司业绩持续增长的关键因素。

我们认为公司仍具备持续扩张的能力,同时并购标的陆续并表将持续为公司带来业绩增长。建议投资者关注公司后续学校整合效果,以及国家对职业教育长期明确的鼓励为公司带来的成长空间。

考虑到云南滇池学院和渤海实验学校并表影响,我们上调公司2019-2021年的收入和盈利预测。预计公司2019-2021年收入分别为9.90、10.90和11.4亿元,同比增速58.9%、10.1%和4.9%;净利润分别为4.58、4.80和5.09亿元,同比增速37.7%、4.9%和6.0%。3月15日收盘价对应2019-2021年PE分别为14.0、13.3和12.6倍。

我们看好民办高等教育行业和公司的长期发展,维持“买入”评级,给予公司合理估值区间1.91~2.15港元。

1.公司并购和投后整合不及预期;

2.政策出台及落地不及预期。

扫码下载智通APP

扫码下载智通APP