张忆东:“倒春寒”之后回归基本面,精选科创和开放的机会

本文来自微信公众号“张忆东策略世界”,作者:张忆东。

投资要点

1、回顾:率先提出2019年熊牛转折、一波三折,预判了春季行情和“倒春寒”

1.1、岁末年初以来,我们持续强调2019年行情处于熊牛转折期、一波三折、N型走势,其中,一季度中、美股市将迎来共振式反弹,行情的动力来自MOVE预期改善,并前瞻性提醒阶段性高点可能在3月上旬。

1.2、在市场情绪日趋亢奋之时,三月中旬前后将出现“倒春寒”,届时MOVE反弹动能透支,将有震荡。

2、展望:“倒春寒”之后,行情将换挡,回归基本面的现在和未来

2.1、“MOVE”动能仍有惯性,市场预期从过度乐观修复为谨慎乐观。

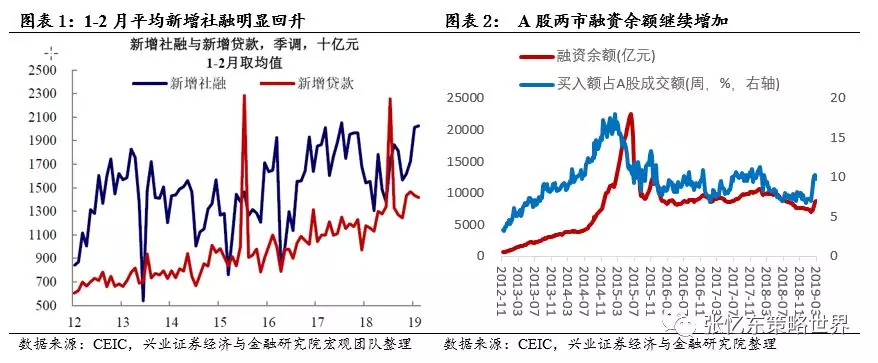

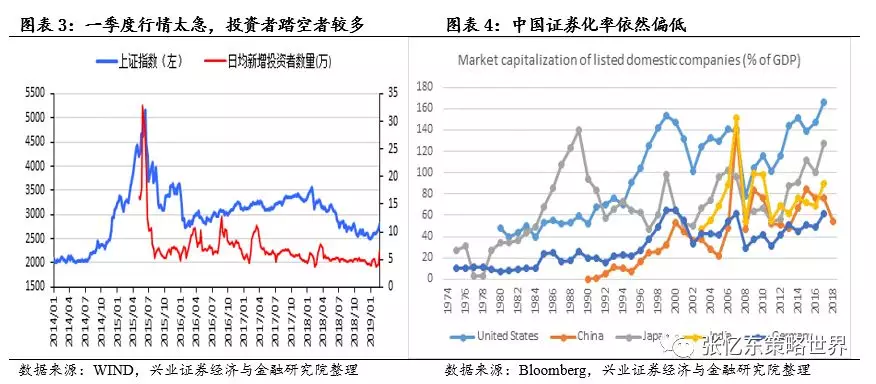

1)Money:宏观层面,2月金融数据后市场对“大放水”预期进行纠偏,但流动性依然支撑结构性行情;微观层面,短期“踏空”的投资者会不断地逢低增持,A股融资余额持续上升,中长期居民财富再配置股市的大趋势延续。

2)Oversea:美股三月初如期经历了小幅震荡,短期关注3月联储会议,如果超预期鸽派,将促成强劲反弹;真正的风险可能在2季度后期,提防美国经济增长和通胀数据的此消彼长:一方面美国经济增速预计进一步放缓;标普500EPS2018年Q4增长大幅放缓,2019年盈利增速将进一步下降;另一方面,美国薪资水平的较快上升,对于核心PCE的数据有隐忧。

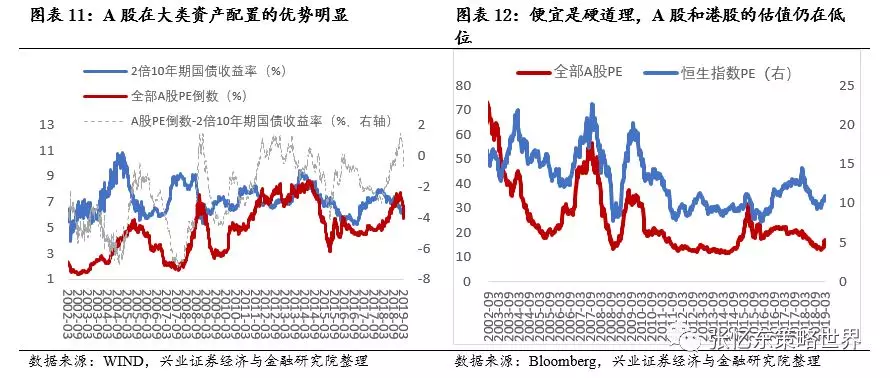

3)Value:便宜是硬道理;股市经过短期震荡调整之后,股市政策面将继续秉承“开放、有活力”,更积极推进科创板,同时也强调“规范、透明、有韧性”。

4)Economy:1-2月经济数据及金融数据有助于纠偏投资者对于政策刺激的过度预期以及经济将快速见底的预期,之后市场预期更聚焦创新、改革、转型。

2.2、如何趁“倒春寒”为二季度布局?倒春寒导致行情演绎的方式改变,从“逼空式”指数行情转为结构性行情,A股聚焦未来的基本面,港股看当下业绩。

3、策略:重结构、轻指数;趁“倒春寒”为二季度布局,掘金科创和开放

1)牛熊转折期、底部区域,战略乐观、战术灵活。2)港股:港股更重视估值和盈利的高性价比,更关注中短期业绩,建议逆向思维布局中国的核心资产,精选A股行情映射的港股科创龙头。3)A股:流动性支撑结构性行情,拥抱未来的基本面,首先,精选新兴领域里具有“自主可控”核心竞争力的科创龙头,TMT、新能源、新能源车、智能制造、物联网、军工科技等;其次,开放促改革,“上海自贸试验区新片区”、“海南”、资本市场开放等带来新机遇。

风险提示:全球经济增速下行;美国加息及缩表;大国博弈的政治风险

报告正文

1、回顾:率先提出2019年熊牛转折、一波三折,预判了春季行情和“倒春寒”

1.1、岁末提出2019年中国股市步入牛熊转折期,N性走势、一波三折

2018年压制中国权益资产的“三座大山”2019年将迎来改变的契机,A股将强于美股,强于港股;行情节奏可以参考2005或者2012、2013年“反弹-阴跌-反弹”N型走势,一波三折,要珍惜1季度的反弹。

A股2019年的运行节奏和背景与2005年以及2012、2013年的牛熊转折期有相似之处,市场的共性:1)估值历史低点但信心低、换手率低+股市政策开始积极+短期经济风险仍在;2)当年行情仍有困难和反复,N型波动、拉锯筑底;3)结构性机会增多,包括可转债市场、安全边际高的优质公司、政策红利驱动型主题。

上述报告强调,对于长线资金,基于2、3年,2019年可能是新牛市的起点,正是播种未来的机会和希望的好时机,每一次市场短期的超跌都是长期的好买点。

在去年底投资者情绪悲观之时,我们发率先看好中、美两国股市一季度反弹,逻辑在于MOVE动力改善:Money货币、Oversea海外(海外货币政策、中美贸易摩擦)、Value估值、Economy对经济基本面的预期等。

1.2、前瞻性提出3月中旬前后行情将出现“倒春寒”

此时,反弹的驱动力仍在,将继续MOV,也就是货币政策改善的预期、中美贸易谈判和解的预期以及估值的安全边际等因素,依然将继续支撑投资者的风险偏好,至少有助于延续反弹,峰值有望在3月上旬,之后行情要看中美贸易谈判的最终结果。

2月28日,当市场情绪日趋亢奋之时,我们明确提出三月中旬前后将出现“倒春寒”,届时MOVE反弹动能透支,将有震荡。(1)Money货币,2月金融数据增加3月份行情的波折。(2)Oversea海外,美股“利多出尽”的风险在加大,可能是3月份港股和A股震荡的风险源。(3)Value估值,便宜是硬道理,但是,涨的太快就是风险。海外投资者等机构投资者以及积极股市政策都推崇“慢牛”,“疯牛”会“吓到”外资和监管层。

2、短期展望:“倒春寒”之后,行情将换挡,回归基本面的现在和未来

2.1、““MOVE”动能仍有惯性,市场预期从过度乐观修复为谨慎乐观

首先,Money:宏观层面,2月金融数据后市场对“大放水”预期进行纠偏,但流动性依然支撑结构性行情;微观层面,居民财富再配置股市的大趋势延续。

宏观层面,2月金融数据符合我们此前的判断,市场也更理性的认知不会出现“大水牛”。但是,宽信用格局未变,流动性依然支撑结构性行情。1-2月合计社融增量5.31万亿元相比往年同期仍显宽松,贷款以外的途径如债券、专项债、表外融资等增加力度大。

微观层面,前面几个月“踏空”的机构投资者和个人投资者将会不断地进行逢低增持。1)中央近期对于金融和资本市场所给予的历史罕见的高度定位,激活了居民财富再配置股市的大趋势,而当前居民对股市的配置比例不高。2)一季度行情太急,投资者踏空者较多,A股两市融资余额继续上升,反映了前期“踏空”的资金利用调整逢低增持的趋势。

其次,Oversea:美股三月初如期经历了小幅震荡,短期关注3月联储会议,真正的风险可能在2季度后期

美股年初以来的反弹主要驱动力来自联储的鸽派表现,表现为盈利下修而估值修复。经过此轮反弹之后,标普500指数动态估值已经回到历史均值上方。短期关注3月联储会议:1)如果没有加息而且保持此前一致的表态,则市场已经pricein,会淡化美联储的行为;2)如果超预期鸽派,比如提出提前结束缩表的计划,那么短期将促成强劲反弹。短期关注3月联储会议,如果超预期鸽派,将促成强劲反弹。

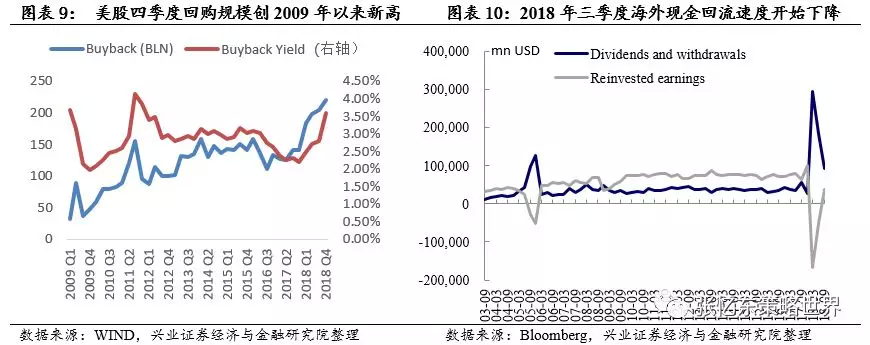

真正的风险可能在2季度后期,提防美国经济增长和通胀数据的此消彼长。一方面美国经济增速预计进一步放缓;标普500EPS2018年Q4增长大幅放缓,2019年盈利增速将进一步下降。标普500指数EPS四季度同比增长16%,较三季度29%的增速大幅放缓。2019年在经济放缓、税改效应消退的影响下,盈利增速将进一步下降。回购对EPS的驱动力也会下降。2018年四季度标普500成分股回购金额达到了2009年以来的新高,对EPS的增速贡献估计达到3.6%。随着海外现金回流放缓,回购的贡献可能下行。

另一方面,美国薪资水平的较快上升,对于核心PCE的数据有隐忧。美国2月平均小时工资环比0.4%,高于预期0.3%与前值0.1%,平均工资同比3.4%,高于预期3.3%和前值3.2%。

第三,Value:便宜是硬道理,股市政策面将继续秉承“开放、有活力”

快速下跌之后,一方面,A股和港股的低估值优势将体现,便宜是硬道理。另一方面,股市政策面将继续秉承“开放、有活力”,更积极推进科创板,同时也强调“规范、透明、有韧性”,比如,引导中长期资金入市、积极推进科创板等。中央定位资本市场在金融运行中具有牵一发而动全身的作用,要通过深化改革,打造一个规范、透明、开放、有活力、有韧性的资本市场,提高上市公司质量,完善交易制度,引导更多中长期资金进入,设立科创板并试点注册制尽快落地。

第四,Economy:经济预期纠偏,从快速见底复苏走向聚焦创新、改革、转型

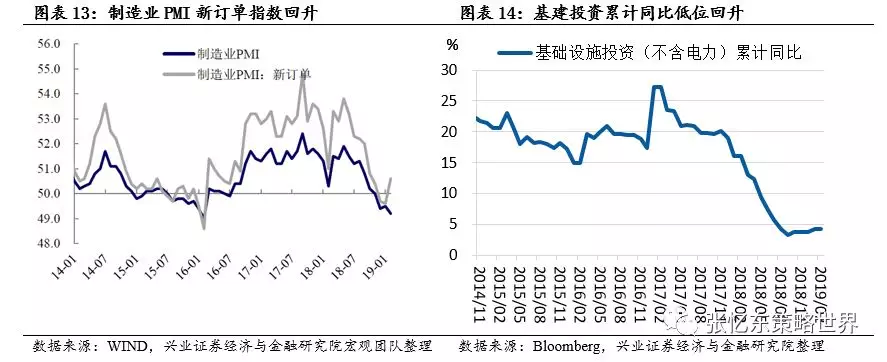

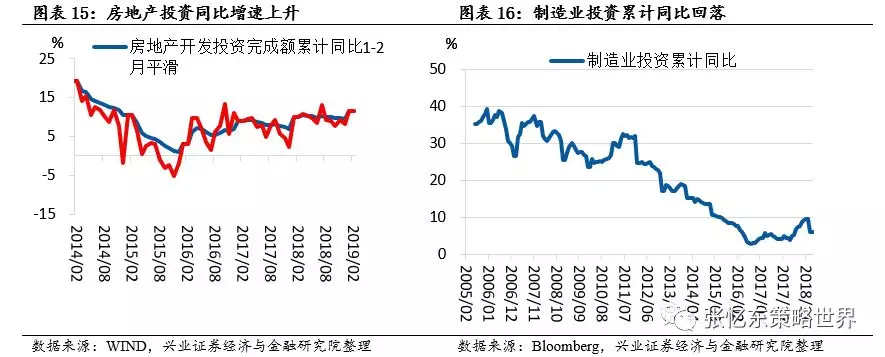

1-2月经济数据及金融数据有助于纠偏投资者对于政策刺激的过度预期以及经济将快速见底的预期。需求有小幅回暖迹象,2月PMI新订单指数小幅回升,但是生产指数继续下降,工业增加值同比增速继续小幅下滑,从5.7%降至5.3%。固定资产投资同比增速企稳,其中基建投资累计同比小幅回升,房地产投资增速虽然回升但是地产销售面积同比转负,制造业投资同比继续回落。总体来看,经济仍处于下行周期,政策以适度稳经济为主,而不是强力刺激。

二季度,应该更加关注政策中长期的战略方针,特别是新一轮全面开放、改革、经济结构调整,推动中国走向高质量发展;而去杠杆、金融反腐可能成为短期不确定性因素。

2.2、“倒春寒”导致行情演绎的方式改变,从“逼空式”指数行情转为结构性行情

A股聚焦“未来的基本面”。要战略性重视中国政策环境更重视市场化的力量、更重视创新、科技、开放的力量,体现在:1)以更加市场化的方式取代政府主导的粗放式投资刺激,推行减税降费、落实推进增值税改革,对小微企业、科技型初创企业普惠性税收免除等,降低企业的负担,从而,财政支撑起到激发市场活力、四两拨千斤的作用。2)知识产权保护力度加大、科创板设立等为代表的科技创新新发展。3)“增设上海自贸试验区新片区的高水平制度创新”、“海南特区制度创新”等等为代表的新一轮全面开放、改革。

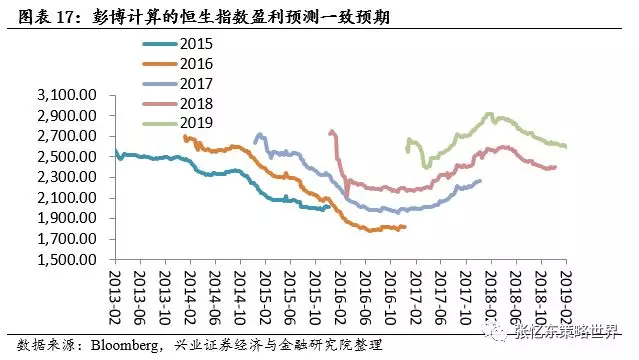

港股要重视“当下的基本面”。随着年报及一季报的临近,业绩将成为近期的主要驱动力。由于整体估值已经反映了盈利下行的趋势,个股层面需要重视业绩超预期带来的估值修复的机会,也需要提防业绩不达预期遭到抛售的风险。

3、策略:重结构、轻指数;趁“倒春寒”为二季度布局,掘金科创和开放

3.1、牛熊转折期、底部区域,战略乐观、战术灵活

今年行情一波三折、要有前瞻性,节奏上可以围绕重要政策事件做择时决策。年初流动性“大放松”、“2015式疯牛”预期主导的“逼空式”指数行情,在3月中旬前后的两周如我们预期遭遇了“倒春寒”调整;之后,科创板设立、贸易战和解将有望主导科创和开放为主线的结构性行情。到6月份要小心夏日寒风,提防“利多出尽利空出”。

我们判断A股2019年的走势节奏类似2005年或者2013年的牛熊转折期,行情N型波动、反复拉锯筑底。但是,拉长来看,2019年夜类似2005年和2013年都是新牛市的起点,2018年率先调整、全球估值洼地的中国优质股票资产(A股、港股)有望迎来长线资金逢低增持的好时机。

3.2、港股:更重视估值和盈利的高性价比,更关注中短期业绩

港股作为海外配置型资金主导的新兴市场,更加重视当下的基本面,关注中短期盈利的确定性。考虑到中国经济上半年依然处于库存周期的下行阶段,年报和1季报数据难有太多亮点,从而,制约了港股市场在3、4月业绩密集发布期的表现。

我们建议投资港股依然要牢牢秉承价值投资,建议逆向思维布局中国的核心资产,精选A股行情映射的港股科创龙头。可以精选金融、地产、消费、周期等领域现金流稳定、低估值、高分红收益率、具有明显的行业竞争优势的核心资产。

3.3、A股:流动性支撑结构性行情,拥抱未来的基本面

A股要重视未来的基本面,比如,未来多年行业或者细分领域的成长空间、公司的复合增长率、资本开支、科技创新能力及R&D、未来现金流创造等等。

首先,精选优质成长的核心资产,在TMT、新能源、新能源车、智能制造、物联网、军工科技等新兴领域精选具有“自主可控”核心竞争力的科创龙头,核心技术有突破可能、国产替代带来巨大成长空间大。

其次,关注以“增设上海自贸试验区新片区”、“海南特区建设”为代表的新一轮全面开放改革。根据“两会”期间上海代表团答记者问的纪要,增设自贸试验区新片区的意义非凡,通过制度创新和功能重构,打造更具国际市场影响力和竞争力的特殊经济功能区,使其成为我国深度融入经济全球化的重要载体。

建议把增设上海自贸试验区新片区、科创板、长三角一体化发展作为科创和开放交相辉映、此起彼伏的投资主线。2018年11月5日,国家领导人在首届中国国际进口博览会开幕式上宣布了这三件大事:一是增设上海自贸试验区新片区,二是在上交所设立科创板并试点注册制,三是将长三角区域一体化发展上升为国家战略。

4、风险提示

全球经济增速下行;美国加息及缩表;大国博弈的政治风险。

扫码下载智通APP

扫码下载智通APP