中信证券:社融增速能持续吗? 三种测算方法的比较研究

本文来自“中信证券”,作者为明明债券研究团队,本文观点不代表智通财经观点。

报告要点

2019年1月,受季节性因素影响社融增速显著增高,2月受春节假期及票据监管影响社融同比增速下降。我们通过GDP名义增速配比法、分项线性推算法、监管阶段推算法对2019年社融增速进行测算,认为2019年初社融增量较高,后续增长空间或许有限。在社融难以大幅回升货币政策维持宽松的条件下,我们维持10年期国债收益率3.0%~3.4%的判断,未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。

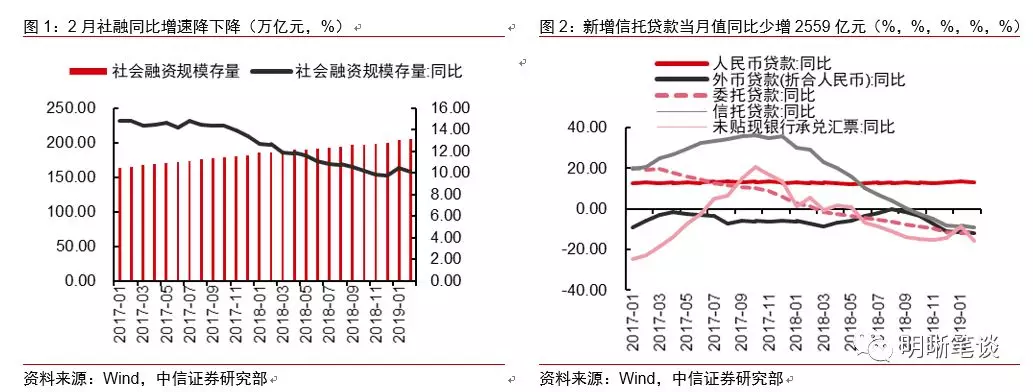

1-2月社融增量显著提高。受季节性因素影响1月份社融增幅大幅提高。受季节性因素影响1月份社融增幅大幅提高。2月受春节假期以及票据监管趋严影响社融同比增速降下降。新增人民币贷款7030亿元,同比少增2559亿元;新增委托贷款和信托贷款均为负值,表外非标融资进一步萎缩,新银行承兑汇票达-3103亿元,同比增速维持在负区间。

使用GDP增速测算,2019年后期社融增长后劲不足。《2019年政府工作报告》在货币政策部分首次提出“广义货币M2和社融规模增速与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要”。根据社融增速与名义GDP增速相匹配计算,2019年社融存量在220.83-224.84万亿元左右。

分项线性推算,社融全年增速为12.19%。我们假设各分项3年平均增速为2019年增速,其中地方政府专项债、存款类金融机构资产支持证券、贷款核销等增速假设因数据可能性取2018年增速,得到2019年社会融资存量为225.21万亿元,新增社会融资规模为24.89万亿元,全年增速为12.19%。

按监管阶段测算,2019年年底新口径的社融同比增速约为11.2%-11.8%。我们把2016年作为严监管前阶段,2018年至今作为严监管中阶段,以两个阶段的社会融资规模环比增速均值分别作为下半年融资乐观和融资悲观的预计,以2016年至今的社会融资规模环比增速均值分别作为下半年融资中性的预计。根据我们测算,至2019年年底新口径的社融同比增速约为11.2%-11.8%。

总体来看,未来随着季节性因素影响减退且考虑到去年的高基数效应社融增速将在上半年有所回落,目前经济数据仍不乐观,若未来基本面进一步恶化不排除表外融资相关的监管政策有所放松信贷政策更加积极,社融增速企稳回升,但是由于2019年1-2月社融增量较高,后期社融大幅增长的空间也将有限。综上,在社融难以大幅回升货币政策维持宽松的条件下,我们维持10年期国债收益率3.0%~3.4%的判断,未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。

正文

1-2月社融增量显著提高

受季节性因素影响1月份社融增幅大幅提高。2月社融同比增速较1月变动-0.33pct,居民信贷同比增速下调。2019年1月,社会融资同比增速回升至10.42%,信贷回暖,地方专项债发行量增大,票据同比多增2349亿元。除了年底冲量及年初开工等季节性因素影响外,社融的增长是否意味着宽货币到宽信用效果的传导效果显现,2019年后期社融增速是否能企稳引发了市场一系列讨论。2019年2月,新增社融规模达7030亿元,增速同比回调,1月的高增长确实有部分季节性因素影响,后续信贷的改善可能回落。

2月受春节假期以及票据监管趋严影响社融同比增速降下降。2月,新增人民币贷款7030亿元,同比少增2559亿元;新增委托贷款和信托贷款均为负值,表外非标融资进一步萎缩,新银行承兑汇票达-3103亿元,同比增速维持在负区间。企业债和地方债增量可观,是支撑社融的主要因素。

2019年1-2月社融超量回升。 2019年1-2月,新增社会融资规模53,382.55亿元,较2018年1-2月增加10,696.01亿元,同比增速为25.06%,显著高于全年社会融资同比增速。以1月与2月为整体来看,2019年1-2月社融同比增幅扩大主要受到企业债券和人民币贷款同比上升影响。

社融增速测算

1)使用GDP增速测算,2019年后期社融增长后劲不足

2019年3月5日,《2019年政府工作报告》发布,在货币政策部分首次提出“稳健的货币政策要松紧适度,广义货币M2和社融规模增速与国内生产总值名义增速相匹配,以更好满足经济运行保持在合理区间的需要”,这也是政府工作报告中首次未设定M2及社融增长目标。3月11日,央行也发布公告称,2019年前两个月的社融增速回升主要受到宏观调控加大逆周期调节力度,货币政策边际改善影响。社融规模增长平稳,预计全年社会融资规模和GDP增速相匹配。

M2和社融增速与名义GDP相匹配意味着政府希望未来货币增长与经济增长相匹配。根据古典货币理论,名义GDP的增速等于实际GDP增速加上通货膨胀的增速。当货币供应量与名义GDP相匹配,即M2增速=GDP增速+CPI增速时,货币信用条件最为合理。从2018年的数据来看,M2增速为8.1%,社会融资规模增速为9.8%,名义GDP同比增长为9.7%,CPI同比增长为2.1%,基本满足上述条件,未来货币增长与实体经济名义增长相一致。

从历史的数据来看,社融与名义GDP之差逐步缩小,社融与经济增长同步性更强。对比现价GDP同比及社融存量规模同比,社融同比一直高于名义GDP增速,但两者的差距从2016年第一季度的6.47pct的逐渐缩小至2018年第四季度的1.77pct。2016年,社融规模对经济增长的领先效果明显,大约领先1个季度左右,2018年名义GDP与社融变动逐渐同步。

根据社融增速与名义GDP增速相匹配计算,2019年社融存量在220.83-224.84万亿元左右。从2018年的数据来看,社融与名义GDP之间的差值一直维持在1%-2%左右,2019年在宏观调控的背景下,预计两者之间的差距会逐渐缩小至1%-1.5%附近。实际GDP增速的目标区间为6%-6.5%,通货膨胀在3%左右,名义GDP增速预计会维持在9%-9.5%,社融增速的区间为10%-12%,预计2019年社融规模为220.83-224.84万亿元,2019年新增社融规模在20.08-24.09万亿左右。鉴于2019年2月新增社融已达到53,382.55亿元,后续10个月的新增社融规模为14.74-18.75万亿元。

2019年1-2月新增社会融资占比较高,后期增长空间有限。2010-2018年间,1-2月新增社会融资占全年社会融资规模在13%-24%之间,年均21%。按照名义GDP增速维持9%来计算,2019年1-2月新增社会融资增速全年占比为22%,按照名义GDP增速维持9.5%来计算,2019年1-2月新增社会融资增速全年占比为27%,均高于21%的平均占比率。前期社融回升幅度过高会压缩后期社融增长空间。

2)分项线性推算,社融全年增速为12.19%

社融分项分别测算是市场上一种常见的社融测算方法。社会融资规模占比最大的项目为人民币贷款,占比65%以上,委托贷款、信托贷款、未贴现银行承兑汇票为主的表外融资占比约为12%,企业债券占比为10%左右。

我们假设各分项3年平均增速为2019年增速,其中地方政府专项债、存款类金融机构资产支持证券、贷款核销等增速假设因数据可能性取2018年增速,得到2019年社会融资存量为225.21万亿元,新增社会融资规模为24.89万亿元,全年增速为12.19%。

受监管严控影响非标大幅度萎缩,2019表外融资仍显颓势。2018年7月,《商业银行理财业务监督管理办法》发布,对委托贷款投资进行限制。信托资金方面,银信渠道仍被严格控制,事务类信托规模难以大幅新增;融资类信托规模占比又不能超过30%。2018年社会融资增速下降的主要原因是表外的收缩。,而2019年监管边际放松迹象尚不明显,信托资金新规对信托贷款的刺激作用有限,以上述方法进行测算的社会融资全年增速被高估。

3)按监管阶段测算,至2019年年底新口径的社融同比增速约为11.2%-11.8%

监管与基本面仍然是影响社融的主要因素。在《债市启明20181226——2019年社融何时触底回升?》中提到,严监管政策始于2016年6月份,后续政策陆续出台并对融资产生影响主要从2018年开始。我们把2016年作为严监管前阶段,2018年至今作为严监管中阶段,以两个阶段的社会融资规模环比增速均值分别作为下半年融资乐观和融资悲观的预计,以2016年至今的社会融资规模环比增速均值分别作为下半年融资中性的预计。根据我们测算,至2019年年底新口径的社融同比增速约为11.2%-11.8%。

从趋势上看,地方政府债发行节奏加快将对上半年社融增速起到一定的支撑作用,但考虑到1、2月份季节性影响因素消失及去年的高基数效应,社融增速将会有所回落。金融去杠杆的背景下,表内融资承接表外融资的部分缺口,信贷进一步扩张满足实体经济发展需要。表外融资方面,监管近期多次松口,中央经济工作会议中也未对金融监管做出要求,暗示监管将边际趋缓的可能。再此背景下,下半年社融增速将或将有所回升。

三种测算方法的比较

对比三种测算方法,第一种方法从GDP名义增速与社融增速匹配的角度出发进行社融规模的总量测算,此类方法基于GDP实际增速与CPI的估算,多重估算降低了最终数据的准确性。但名义GDP增速与社融增速间差距较小,能更好的推测社融总量的趋势变化。第二种方法是进行分类预测,此类方法对社融进行了详细的分解,对总量和分项的把握比较深入,易于理解,但是由于各分项的增速难以预测,实际操作难度较大。第三种方法使用分阶段测算,对乐观、中性、悲观等市场情景进行了预期,根据信贷的季度变化和地方政府债的发行情况进行调整,并且可以得到月度社融增速情况,但是测算过程较为复杂。

债市策略

总体来看,未来随着季节性因素影响减退且考虑到去年的高基数效应社融增速将在上半年有所回落,目前经济数据仍不乐观,若未来基本面进一步恶化不排除表外融资相关的监管政策有所放松信贷政策更加积极,社融增速企稳回升,但是由于2019年1-2月社融增量较高,后期社融大幅增长的空间也将有限。综上,在社融难以大幅回升货币政策维持宽松的条件下,我们维持10年期国债收益率3.0%~3.4%的判断,未来如果进一步宽松的货币政策落地,我们认为10年国债仍可能突破3%,达到2.8%的水平。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP