年报之后,再次拷问小米(01810)投资逻辑

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

一、关键数据速览:没有太多惊喜和惊吓

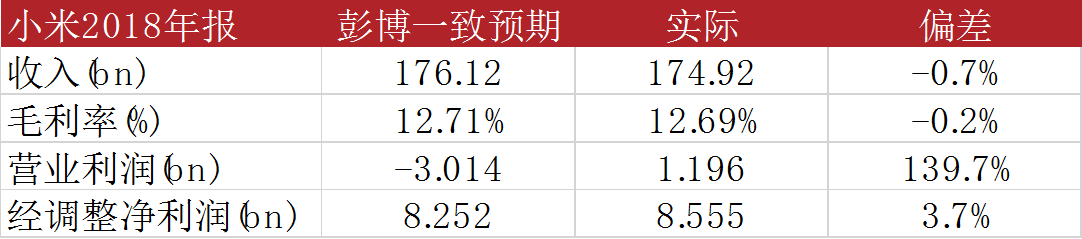

按惯例,先看财报数据与预期。

资料来源:彭博、华盛证券

1、2018年小米实现收入1749亿元人民币,同比增长53%,略低于彭博一致预期的1761亿元;

2、毛利率12.69%,略低于彭博一致预期的12.71%;

3、营业利润11.96亿元,高于彭博一致预期的-30.14亿元;

4、经调整净利润为85.6亿元,同比增长60%,对应调整后净利率为4.9%,高于彭博一致预期。

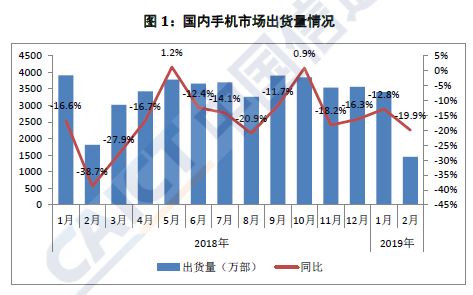

从收入和净利润上看,没有明显的超预期或者低于预期,属于中规中矩的范围。不过从今日市场反映看,仍是看空力量占据主导。我认为智能手机行业仍处下行周期(2月国内市场出货量同比-19.9%)、竞争加剧以及在此影响下互联网服务收入增速放缓是主要原因。而IoT业务的超预期增长则是本次财报最大的亮点。

小米上市至今已174个交易日,股价大部分的时间都在调整。站在年报发布后的这个时点上,这里希望借助年报的数据和最新的信息重新系统性审视验证小米的投资逻辑,试图抓住其中变化的部分。

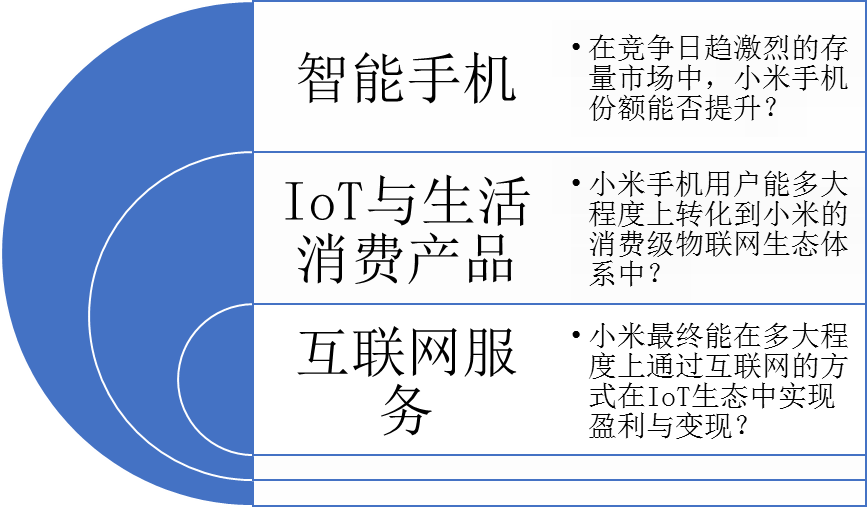

二、投资逻辑再审视:3个重要的问题

在我的理解当中,小米的投资逻辑/故事并不复杂,简单来说可划分成三个环节:

1、 小米通过极致性价比的智能手机实现初始用户积累和持续的流量导入

2、 用户进入到小米的体系,陆续接触到具备同样产品特性的其他IoT产品,并扩大购买品类

3、 小米基于庞大的IoT硬件用户群,以互联网服务的形式实现收费和盈利

小米的商业模式实际上是借鉴使用了“直接交叉补贴”、“第三方付费”等久经考验的商业形态,以高毛利互联网服务补贴高性价比手机,以广告主的付费补贴消费者的付费,所以从商业思维的角度看,小米是个百分之百的互联网公司。而且在当下,可以说小米是极少数能把硬件和互联网结合的比较好的互联网公司,因此具备稀缺性和持续关注的价值。

在确定了其关注价值后,从投资的角度出发,我们仍需与小米一同面对一些更加实际的问题,小米对这些问题的回答或者说实现程度将决定其市值的潜在空间以及投资者的投资回报。这里,我觉得最重要的三个问题如下:

(1) 智能手机:在竞争日趋激烈的存量市场中,小米手机份额能否提升?

智能手机是小米的核心产品,也在整个商业模式中的牛鼻子。唯有小米手机用户达到一个理想的量级,后续的IOT和互联网服务才会有一个扎实的基础。所以小米手机的市场份额(按出货量)需要重点关注。

根据2018年报,智能手机分部的收入约人民币1,138亿元,较去年同比增长41.3%。具体而言,智能手机销量1.187亿部,同比29.9%;智能手机平均售价959.1元,同比8.8%。

资料来源:公司财报、华盛证券

再看季度数据,18Q4智能手机分部的收入约251亿元,同比7%,环比-28.3%。具体而言,智能手机销量0.253亿部,同比-11.8%,环比-23.4%;智能手机平均售价1004.7元,同比22.9%,环比-5.2%。

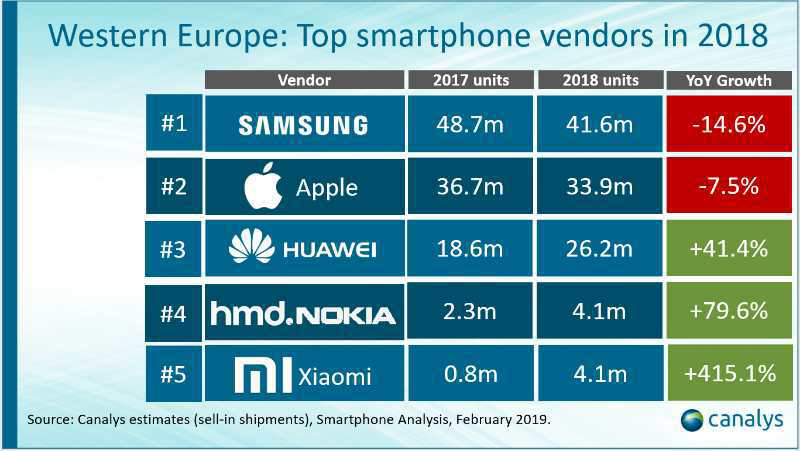

无论同比增速还是环比增速,四季度的数据并不理想。销量方面,可以理解为手机发布节奏的问题,Q4小米仅于10月、12月发布小米MIX3和小米PLAY,而数字系列和红米通常才是小米的出货主力。ASP方面,同比上升除了受MIX3等中高端机型拉动外,西欧地区的快速增长也有贡献(全年同比415%,四季度份额26.7%,位列第一)。而环比下降则主要受电商节促销影响(VS 4Q17 -12.9%环比增速)。

资料来源:Canalys、华盛证券

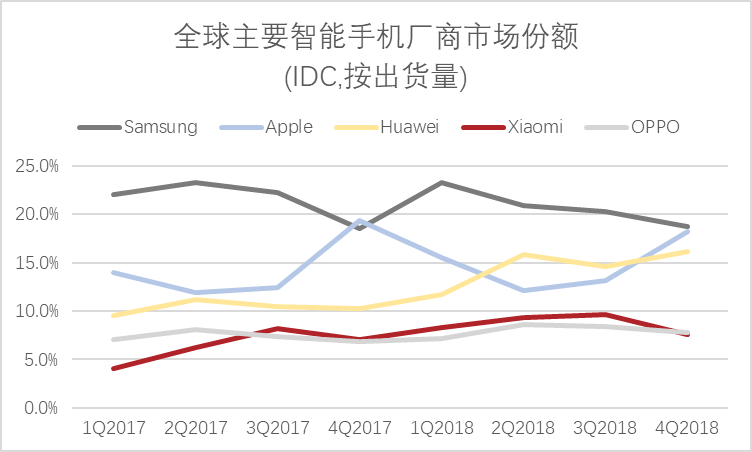

回到中观行业视角,智能手机逐步走向存量市场已经是不争的事实,根据IDC数据,去年全球智能手机出货量同比-4.1%,这也意味行业竞争加剧不可避免。从3Q17起,小米达到全球出货量第四的位置,但4Q18小米份额下降到7.6%,低于OPPO的7.8%,更大大低于华为的16.1%。

资料来源:IDC、华盛证券

我们认为背后的根本原因在于,智能手机存量时代下消费者越来越难以满足于堆配置的水桶机而更愿意向具备科技创新、存在差异化的机型付费。渠道竞争将让位于研发竞争。小米并非没有发力研发,2018年财年小米研发开支57.8亿,同比83.3%。我们也能从小米的新机型的摄像头、外观件等方面看到小米在研发上的努力。

但无奈小米面对的竞争对手的是华为。根据华为年报,2017年,华为研发投入897亿元,按消费者业务收入占总收入比例(39%)估算,华为在手机上的投入达到350亿,与小米的研发存在量级上的差异。如果没有华为,小米确实存在实现高性价比手机获客——互联网服务获利——持续研发投入——高性价比手机获客的正反馈循环的可能,并在未来有望冲击世界第一手机厂商的位置。但是华为目前的存在极大的削弱了这种可能。

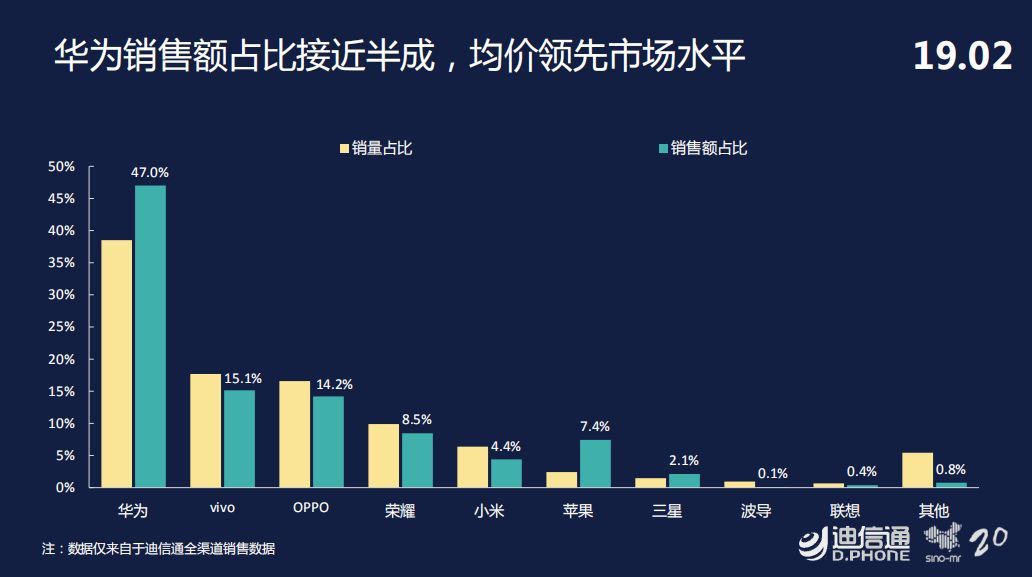

所以,相对研发强度较弱的小米在未来无论是想要提高份额还是提高售价,都会面临较大的挑战。尽管今年已确立多品牌战略,将小米和Redmi变成独立运营的品牌。1月发布的Redmi Note 7预期截至3月底出货量将超400万部;2月发布的小米 9系列预期截至3月底供应量将超过150万部。但整体来说,行业仍处下行周期(2月国内市场出货量同比-19.9%)、竞争压力依然十分巨大(2月份市场份额仍远落后于华为)的情况没有改善,所以我们对小米手机业务持谨慎悲观的看法。

资料来源:CAICT、华盛证券

资料来源:迪信通、华盛证券

(2) 小米手机用户能多大程度上转化到小米的消费级物联网生态体系中?

IoT的行业前景无疑比智能手机行业更加性感。如果将智能手机看做上一个十年的移动互联网浪潮的结晶,那IoT就极有可能代表下一个十年。小米凭借它的领先布局,已经在消费级IoT提前卡位,成为这个方向上绕不过去的一个标的。

根据2018年报,IoT与生活消费产品分部的收入约人民币438亿元,较去年增长86.9%。其中,智能电视出货量为840万台,同比225.5%;截至2018年12月31日,小米IoT平台已连接的IoT设备(不包括智能手机及笔记本计算机)数达到约1.509亿台,同比增长193.2%。小米消费级物联网生态正蓬勃发展,尤其可以看到数量上的高速驱动。

再看季度数据,18Q4 IoT与生活消费产品分部的收入约149亿元,同比75.4%,环比33.6%,增速非常亮眼。原因是智能电视和小米手环、米家电动滑板车及米家扫地机器人等几款热销生态链产品的需求快速增长。财报中还披露了智能电视及笔记本计算机的销售收入由2017年第四季度的33亿元增加97.5%至2018年第四季度的66亿元。

资料来源:公司财报、华盛证券

可以看到在快速增长下,IoT与生活消费产品分部收入占比大幅提升至了33.6%,这使得小米的收入结构更加均衡。如果增长的势头能够持续下去,那么小米就有望在智能手机业务遇到瓶颈的时候,保持一定的成长。

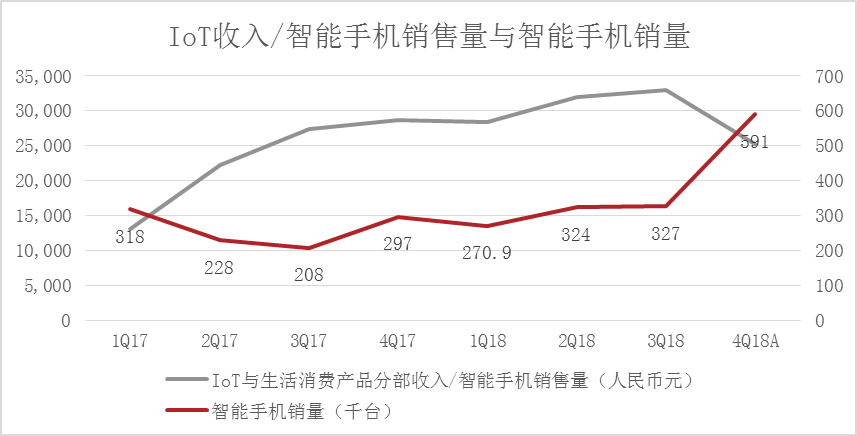

在招股书中,小米曾单独披露IoT收入/智能手机销售量作为关键运营数据。其背后隐含的逻辑是,小米的IoT收入是与手机销量挂钩的,IoT的销售被视为智能手机的连带销售。但实际上,这个逻辑仅在小米低ASP的IoT产品上成立。而对于智能电视、笔记本、净化器乃至于新推出的空调、洗烘一体机等高ASP IoT产品上,只有产品力达到消费者的期望时,购买行为才会发生。而目前正这些高ASP 产品在扛着小米IoT业务大旗。

资料来源:公司财报、华盛证券

所以我们看到最新的小米财报中已经不披露这项数据,根据我们的测算,该指标在四季度达到591元,完全突破之前的波动区间,反映出的事实便是小米IoT已经具备一定独立性。

资料来源:公司财报、华盛证券

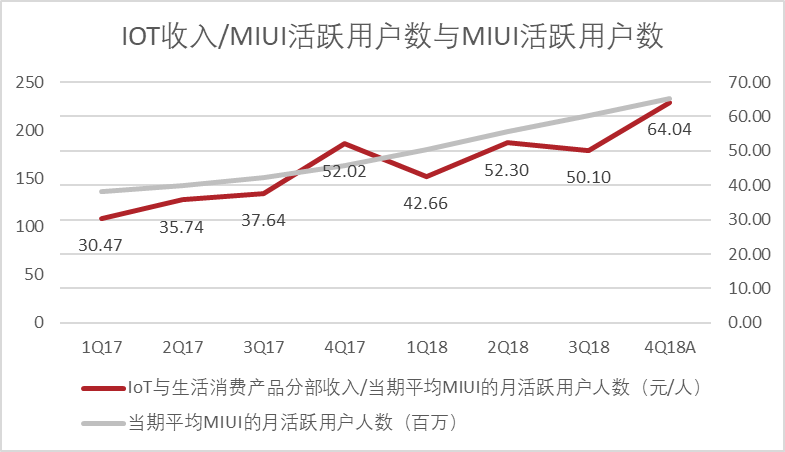

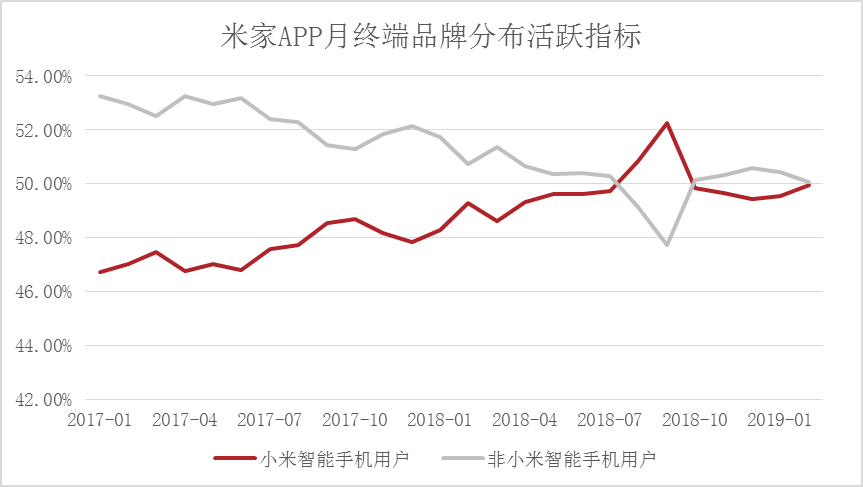

那么排除掉“连带销售”的逻辑,我们认为用IoT收入/当期平均MIUI月活跃用户的指标来去看目前存量小米手机用户,有多大程度被转化到小米的IoT生态中可能更合适。4Q18该指标为64元,假设IOT收入中50%来自小米用户(财报披露12月,米家APP超过50%来自非小米智能手机),那么实际来自小米手机用户每年的人均IoT收入也不过120~130元,仅人手一个充电宝的水平(2C),所以我们有理由对IoT业务持更大的期待。

更理想的情况则是,非小米智能手机用户在IoT收入的贡献能够持续提升,那么就完全有可能通过IoT业务再造一个小米。但目前来说,我们暂未看到这样的趋势。根据QM的数据,2017年1月非小米智能手机用户占比实际已高达53.26%,近两年反而所有下降。

资料来源:公司财报、华盛证券

所以我们还是更多的寄希望于小米智能手机用户向小米IoT体系的转化。我们将会持续关注IoT收入/当期平均MIUI月活跃用户,以“品牌忠诚度”而非“连带销售”去考虑其增长的可能性。

(3) 小米最终能在多大程度上通过互联网的方式在IoT生态中实现盈利与变现?

互联网服务是小米商业模式闭环的关键。小米的硬件越来越需要需要互联网服务的盈利投入到研发当中进行支持,市场也希望未来在小米互联网服务收入上看到指数级的增长,不然投资回报将无从谈起。

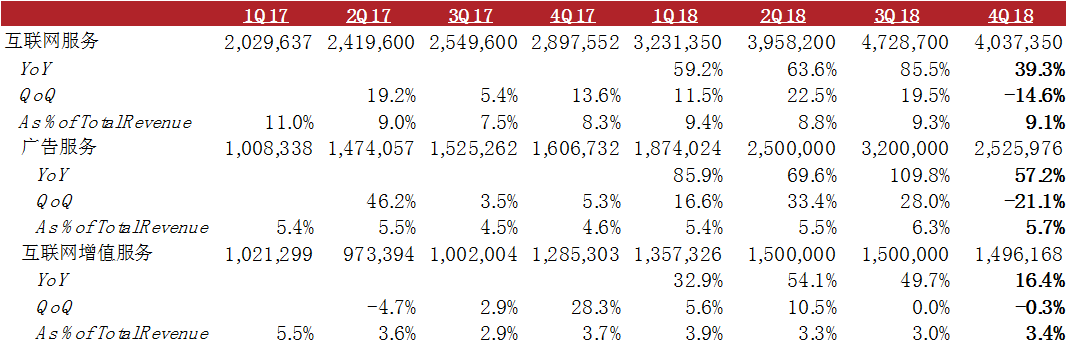

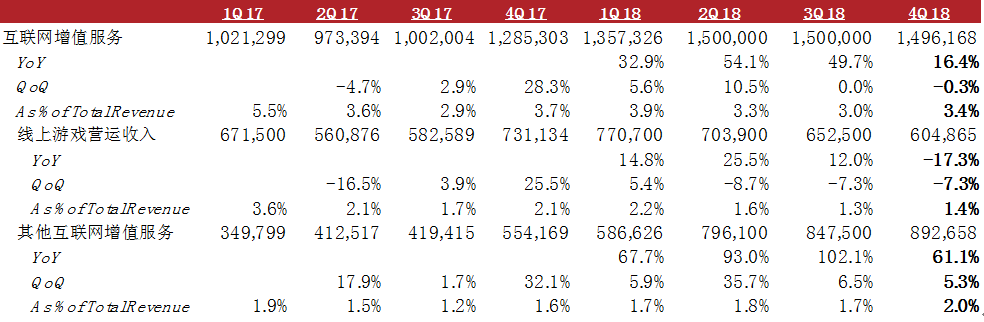

根据2018年报,互联网分部的收入约人民币160亿元,较去年同比增长61.2%。具体而言,广告收入101亿元,同比79.9%;互联网增值服务收入59亿元,同比36.7%(游戏27亿元,同比7.3%;其他增值服务收入32亿元,同比79.9%)。推荐算法的持续优化、互联网金融业务、有品电商平台收入是主要驱动。

资料来源:公司财报、华盛证券

再看季度数据,18Q4互联网分部的收入约40亿元,同比39.3%,环比-14.6%。其中,广告服务收入25亿,同比57.2%,环比-21.1%;互联网增值服务收入15亿,同比16.4%,环比-0.3。广告收入是互联网收入增速下滑是主要原因,这在当下的宏观环境中我们认为是可以理解的。

资料来源:公司财报、华盛证券

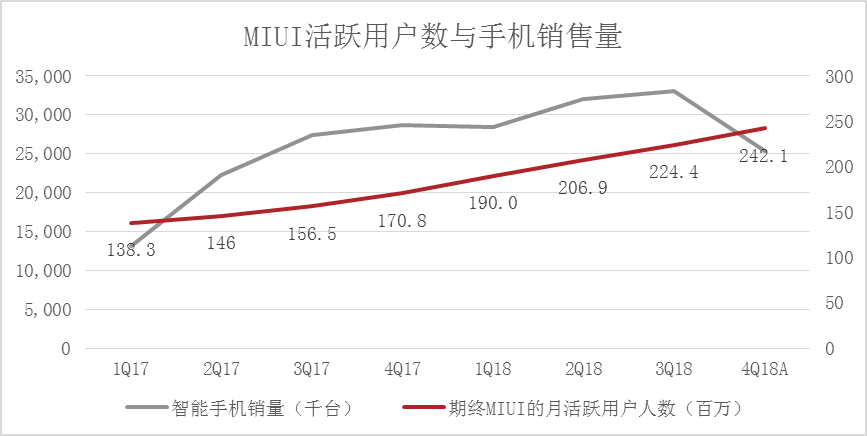

回到用户侧,互联网服务最核心的指标——截至18年12月31日,MIUI的月活跃用户达到2.42亿人,同比41.7%,环比7.9%,持续保持高速增长。但从体量上看,与美团(年度交易用户4亿)、拼多多(年度活跃买家4.2亿)等第二梯队互联网巨头比,还是略逊一筹。

归根结底在于,我们早先已经提到的,小米互联网业务存在特殊性,其载体是MIUI和小米系APP,但这两者又相当难在其他品牌手机上拓展,所以导致了小米互联网业务的月活跃用户增长极端依赖小米硬件的销售。

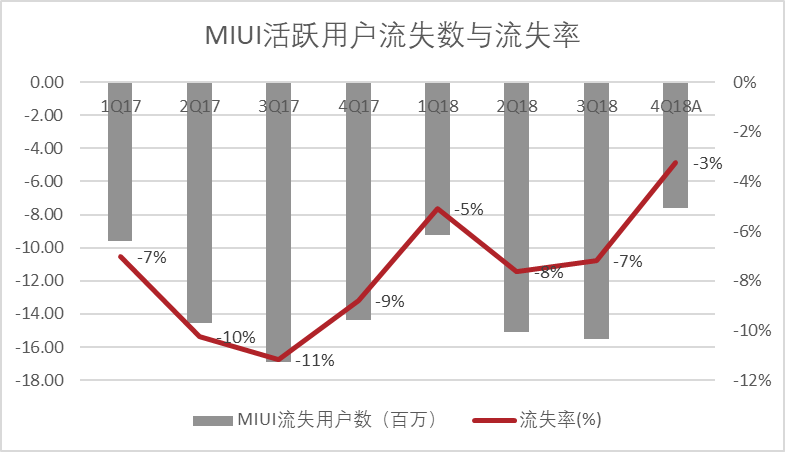

但为什么四季度手机销量的下滑没有影响到MIUI活跃用户的增长?最有可能的情况是MIUI用户的流失率在下降(期末活跃用户=期初活跃用户+当期智能手机销量-当期流失用户)。我们根据相应数据可倒推出每期MIUI活跃用户的流失量和流失率,4Q18用户流失率的大幅降低至3%。我们认为短期用户体验不至于产生如此大的提升,所以更大的可能是中国智能手机用户平均换机时间延长的影响。如此的话,对于今年的手机市场出货量我们将更是无法报以多大期望。

资料来源:公司财报、华盛证券

那么回到业务本身,广告业务方面,如果手机销售没有好的增长,相应的广告业务增速也会受影响。毕竟算法不是万能,MIUI上的广告位也是有限的,强行拉动广告收入必将影响用户体验以至于伤及品牌忠诚度。

资料来源:公司财报、华盛证券

增值服务业务方面,尽管版号审批恢复对于未来线上游戏运营收入的增长会有推动,但我们依然维持之前的观点——但在小米原创内容乏力的情况下,增值服务极容易演变成管道业务。“其他互联网增值服务”收入连续两个季度的低单位数环比增长足以说明问题。

但这也并不是说小米互联网服务毫无前景,因为小米的IoT是个尚未充分挖掘的富矿,IoT硬件销售达到一定规模后,相应的互联网服务也必然有机会。只是目前这个时点上,除了智能电视外,我们难以看清其他IoT产品互联网服务的具体形态和空间。

三、小结:风暴尽头不总是晴空万里

最后,简单小结,目前小米遇到的问题包括:

1、 中国智能手机市场仍未看到清晰的拐点。

2、 在中国智能手机市场存量竞争的格局下,消费者更加追求差异化并愿意为创新付费,渠道竞争将让位于研发竞争。而小米与其主要竞争对手华为在研发投入上存在量级差距。

3、 小米互联网服务收入预期也将受硬件拖累而出现增速放缓。增值服务收入连续两个季度的低单位数环比增长说明其已经渠道化的本质。

但是我们也同样看到了积极的一面:

1、 IoT业务逐步摆脱“连带销售”的性质,越来越多小米手机用户出于“品牌忠诚度”购买小米IoT产品。并且我们认为实际小米手机用户每年的人均IoT花费仅120~130元,仍有较大空间。

2、 IoT和互联网服务的海外拓展带来新的增长动力。

3、 随着多品牌战略的执行,和近期密集的新品发布,加之4Q18的低基数,我们有望在今年1季度看到智能手机业务的环比回升。

总的来说,由于小米智能手机销售的疲软,小米的投资逻辑一定程度上打了折扣。但是随着手机+AIoT双引擎策略的实施,小米将仍然具备增长的动能。如果未来在IoT生态的基础上探索出了一套合理的互联网服务收费形式,那么其前景才会更加清晰和明确。

目前小米集团交易于28 (TTM)倍市盈率。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP