光大证券:东阳光药(01558)18年业绩符合预期 可威增长动力仍充足

本文来源“医心医意要健康”,作者为光大证券医药研究团队,原标题《【东阳光药】年报点评:全年业绩符合预期,可威增长动力仍充足》。

核心观点

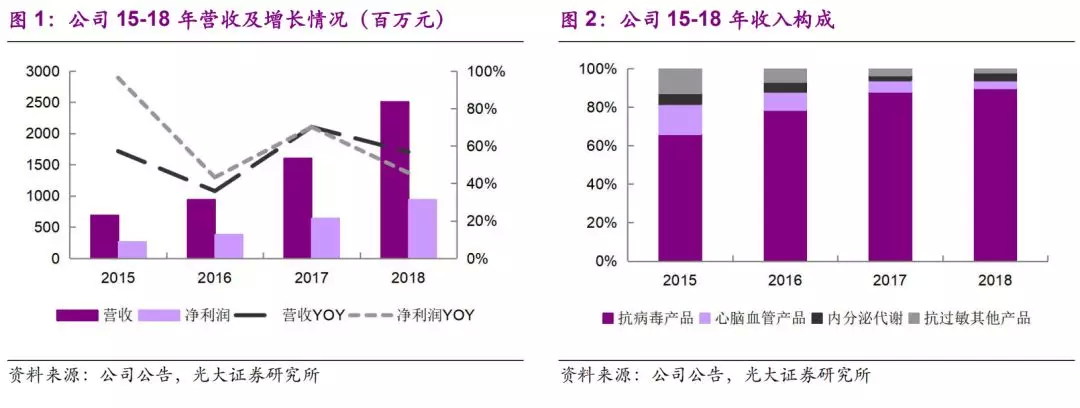

◆全年业绩符合预期。2018年,公司实现收入25.1亿元(+56.8%,Q4单季收入7.9亿元),归母净利润9.43亿元(+45.7%,Q4单季净利润2.6亿元),合EPS2.09元;毛利率提升1.6pp至84.1%,净利率为37.5%。业绩快速增长主要受益于可威强劲增长,符合市场预期。

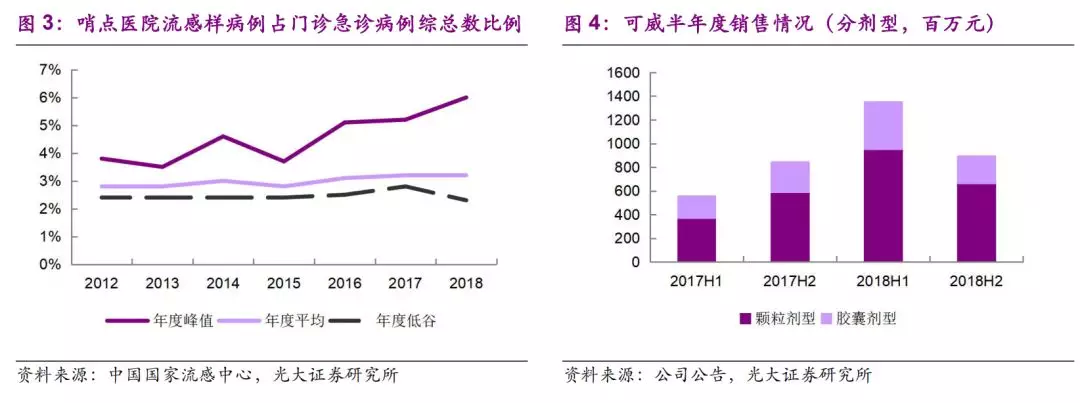

◆Q4业绩回升,“可威”有望维持较快增长。公司Q4业绩增速有所回升主要是核心产品“可威”销售回升。可威18年实现销售收入22亿元(+60.3%),其中颗粒剂型收入16.2亿元(+68.2%),胶囊剂型6.3亿元(+43.1%)。截止18年底,可威颗粒和胶囊覆盖的二、三级医院分别达到7828和5495家,等级医院覆盖稳步进行中;基层医疗机构覆盖同比增加72%,OTC药房覆盖超10万家。OTC渠道和基层市场有望成“可威”新增长点。考虑到产品竞争格局良好、及19年春季流感爆发,“可威”销售有望维持较快增长。

◆海外制剂资产转国内稳步推进,收购原料药公司储备产能。公司18年7月收购集团海外制剂资产6个,19年2月又拟收购27个,品种涵盖神经系统用药、降压药、糖尿病用药、血脂调节等大病种领域,包括氯吡格雷、阿托伐他汀、琥珀酸美托洛尔等重磅仿制药及难仿品种。海外转国内获批后视同通过一致性评价,目前已有克拉霉素片、左氧氟沙星片、莫西沙星片获批。此外,公司18年12月以12.5万元收购东阳光制药(01558)股权,增加已有品种的原料药生产,也为海外制剂转国内储备原料药产能。

◆在研产品梯队完善,各大疾病领域研发推进顺利。公司在研产品推进顺利,有望助力公司长期发展。抗病毒领域:1.1类创新药“依米他韦+索非布韦”已完成临床III期受试者入组,预计19年申报上市;与太景合作的“依米他韦+伏拉瑞韦”即将开展临床III期试验,预计2020年以后获批上市。内分泌与代谢领域:重组人胰岛素进展最快,已申报生产;重组人预混甘精胰岛素、门冬胰岛素预混30处于临床III期阶段。

◆维持“买入”评级。受益于基层渠道拓展和流感高发,预计可威仍可保持较快增长。公司销售扩张同时研发投入加大,我们维持公司19年EPS为2.46元,略下调20年EPS为2.83元(原2.87元),新增21年EPS为3.25元,分别同比增长18.2%/14.9%/14.9%,目前股价对应18-20年PE为12/10/9倍,维持“买入”评级。

◆风险提示:可威销量周期性波动,研发进度不及预期,竞争格局加剧

附录

扫码下载智通APP

扫码下载智通APP