新股速递 | 迈博药业 产能强大的单抗药研企业

本文来自“华盛证券”供稿。文中观点不代表智通财经观点。

编著注:3月8日,迈博药业再度向港交所递交申请,二度冲刺香港上市。作为中国领先的生物医药企业之一,迈博药业旗下9款在研药物均为单克隆抗体药物,目标是抢占潜力巨大的中国单抗市场。

一、公司概况:中国领先的生物医药公司

迈博药业是中国领先的生物医药公司,于2016年6月1日在开曼群岛注册成立,公司前身是泰州药业。公司主业是癌症和自身免疫疾病单克隆抗体药物的研发和生产,目前拥有9款在研药物,其中3款为核心药物,均已进入临床3阶段,分别是:

CMAB007(奥马珠单抗),适应症为哮喘,预计明年四季度商业化;

CMAB009(西妥昔单抗),适应症为结直肠癌,预计2022年四季度商业化;

CMAB008(英夫利昔单抗),适应症为类风湿关节炎,预计2022年二季度商业化。

其中,CMAB007(奥马珠单抗)预计在上市后成为中国本土首发的治疗哮喘的单抗药物,商业化时间也最早,将成为公司第一批主要营收来源。另外两款药物虽然不是本土首发,但与同类单抗药物相比,具有不良反应少、安全性更高的优势。

其余六款药物均在临床一期或临床前阶段。

生产能力

公司在泰州药业生产基地配有一个3*1500升单克隆抗体生物反映其系统,预期每年生产80千克(约52批)单克隆抗体蛋白,是中国最大的抗体药物生产设施之一。此外,基地还配有一条西林瓶注射剂灌装线和一条预装注射器生产线。

此外,公司今年在泰州高新区收购一块约10万平方米的工业用地,计划在药物上市后根据需求建造两条大型单抗原料药生产线。

所以公司在产能方面的准备充足,生产成本较低,能够为核心药品未来的商业化生产提供稳定支持。

核心团队成员

公司执行董事兼首席科学家王皓博士在研究免疫肿瘤学和基因工程技术方面拥有超过20年经验,曾担任多个国家和上海市重点支持的项目负责人。

公司执行董事及副总裁李晶博士在单抗药物研发与技术评价方面拥有超过16年经验,层担任中国第十一届国家药典委员会委员。

这两位核心团队成员为公司带来单抗研发和药物评审方面的优势。

二、行业概览:中国单抗药物市场的前景广阔

资料来源:招股书,弗若斯特沙利文

由于单抗药物价格较高等原因,中国的单抗药物试仓过去一直落后于全球,但未来几年中国单抗药物将进入快速发展阶段。预计2022年中国单抗药物市场规模将达到696亿人民币,2017-2022年间的复合年增长率高达42.6%。

中国单抗药物的增长驱动力来自多方面,一是国内政策驱动,从药研支持到纳入医保,在供需两端提升单抗药物的市场空间;二是经济环境,中国人的可支配收入增加增强了药物购买能力;三是患者规模还在不断增加;四是供应增加,未来几年将有多款国产单抗药物进入市场,其中有很多都来自于近期在港上市的中国生物制药企业。

中国单抗药物市场的潜力已经是全球业界共识,如果一切顺利,公司的首发哮喘单抗药物获得一定市场份额难度不大,但其他药物商业化后,还将面临同类药品的竞争。

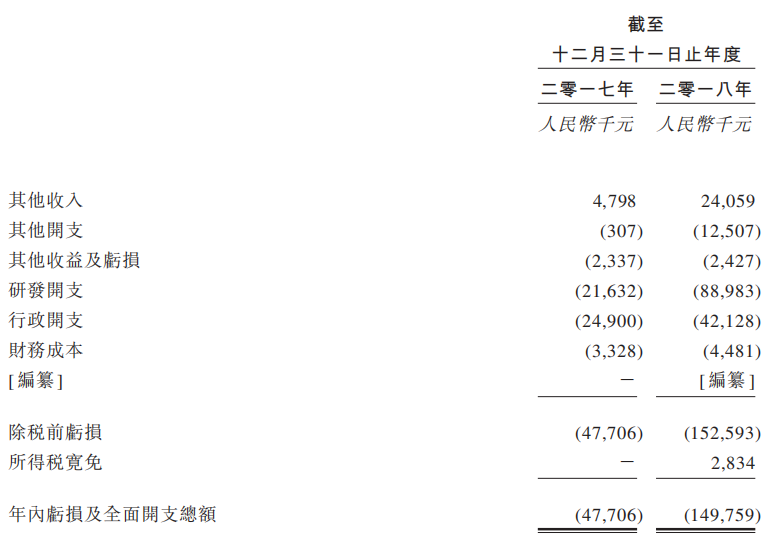

三、财务解析:无营收收入,研发开支大增

资料来源:招股书

公司是典型的未盈利药研企业,没有任何药品上市,导致近两年没有任何营业收入,主要收入来源是政府补贴、利息收入等其他收入。

支出方面,研发开支从2017年的2163万增长至2018年的8898万,增长超3倍,主要原因是服务外包和耗材支出飞速增长。行政开支从2017年的2490万增长至2018年的4213万,增长幅度约70%,主要原因是员工成本增加。

由于开支急速增长,公司在2018年的亏损达到1.5亿人民币,超过2017年的3倍。随着公司的核心药物进入最后的攻坚阶段,研发开支预计将进一步增大,公司未来两年还将继续背负亏损压力。而此次上市的目的之一,即是公司在现金流压力下,为核心药品研发和商业化寻求融资支持。

四:核心竞争力和风险点:有能实现本土首发的药品,但其他药品面临同类竞争

公司的核心竞争力在于中国的单抗药物市场具有巨大的前景,公司拥有一款能够实现本土首发的药物,能够确保在单抗市场拥有一席之地。同时,公司的核心团队成员、产能和商业化准备也为公司带来一些优势。

公司的风险点在于剩余两款药物面临同类单抗产品的竞争,与歌礼制药等企业的核心产品相比,这两款药物的预计商业化时间也较晚,商业化前景不明朗。而且药研行业仍属于高风险行业,药品上市前的各个环节不确定性较大,也值得投资者注意。

扫码下载智通APP

扫码下载智通APP