国金证券:中国新华教育(02779)利润增长超预期 收入结构多元 扩张潜力强

本文来自微信公众号“草叔消费升级研究”,原标题为《中国新华教育:FY18调整其他收益后的净利润同增39%,期待收入多元外延并购带来增长》,作者为吴劲草,郑慧琳。

业绩点评

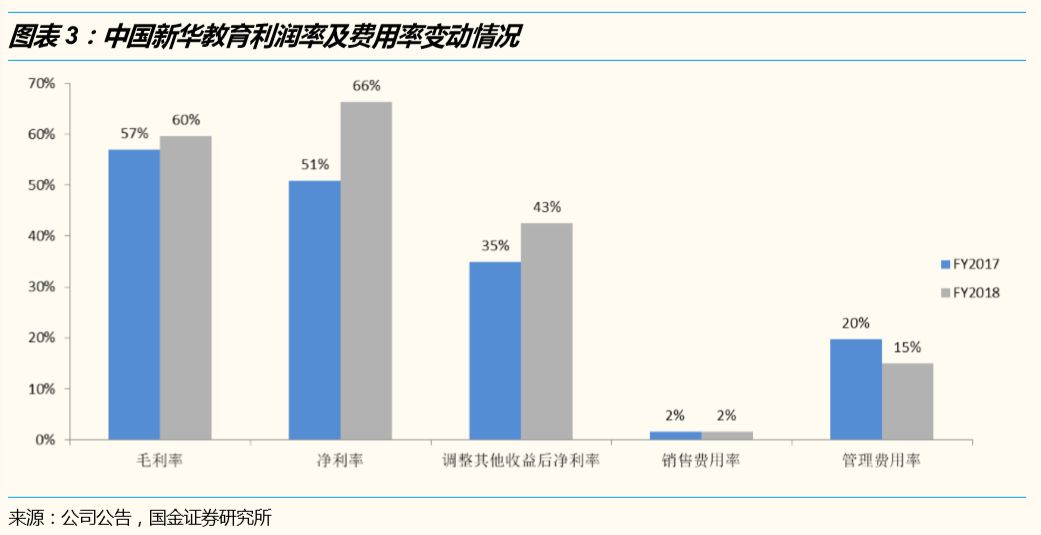

总收益同增22%,净利润同增49%。中国新华教育(02779)发布截止2018年12月31日的FY2018业绩公告,FY2018公司实现营业收入3.86亿元,同比增长14%,包含其他收益的总收益为4.78亿元,同比增长22%,净利润2.56亿元,同比增长49%。调整其他收益后净利润同比增速为39%,利润增长略超预期。

注重成本费用控制,调整其他收益后净利率提升约8pct。学生人数提升具有一定规模效应,学校利用率提升的同时毛利率有所提高,FY2018公司毛利率为60%,提高了3pct,销售费用率维持在2%,管理费用率下降了5pct至15%,主要原因由于上市开支的减少,调整其他收益后净利率提高了8pct,盈利水平有所提高,公司注重成本费用控制,对于利润率水平提升明显。

净利率提升15pct,除成本费用端影响外,受到其他收益同比增加71%影响。公司FY2018其他收益0.92亿元,同比增长71%,对净利率贡献提高了8pct,其他收益主要包括了租金及物业管理收益、服务收益、按公平值计入损益计量的金融资产的已变现及未变现收益净额以及利息收益等。其中占比最大是租金及物业管理收益和服务收益,合计约0.51亿元,同比增长42%,这部分收益并非一次性影响,是可持续的。

公司旗下三所学校经营稳步发展,两所学校上调学费仅需备案即可,内外联动,在手现金充足,无银行借款,扩张可期。

内生方面——

①公司旗下运营三所学校,新华学院(民办本科),新华学校(中职)和临床医学院(独立学院),截止20181231,共有在校生3.48万人,同比增加3%。

②新华教育提供高等教育及职业教育服务,注重应用型人才培养,专业设置灵活,根据劳动力市场需求及时做出调整,2018年,新增了符合产业需要的15个专业,包括城市轨道交通运营管理、物流服务与管理、数据科学与大数据技术以及健康服务与管理等新兴本科专业。新华学院应届毕业生初次就业率93.5%,较去年增长2.7%,考取研究生人数较去年增长20.3%,教学成果良好。

③新华学院和新华学校2018/2019学年部分课程学费区间的下限提高了1200-2400元不等,学费提高的情况下新华学院本科新生报到率同比增长1.32%,新华学校2018/2019学年招生人数同比增长39%。新华学院及新华学校不再需要向主管政府部门申请批准上调学费,仅须向有关部门备案即可上调学费,学费调整更加灵活。

④根据与安徽医科大学订立的协议,公司自2018年开始运营临床医学院,于2018年9月实现首届学生入学,目前在校生575人,临床医学院学生入学率于2018/2019学年创新高,达96%,在安徽省同类院校中排名第一。目前正与相关部门就临床医学院新校区的土地安排进行磋商,计划分期建设新校区,校园一期工程预计将于2020年完工并投入使用,届时可容纳5,000名学生。

⑤后勤服务及教育辅助服务有望带来增量收入,使得收入结构更加多元化。

外延方面——

正值职教&民办高校发展的红利期——①国家全方位支持学历制职教及高等教育的发展(《教育现代化2035》,《职教“二十条”》,《政府工作报告》等政策文件)。②独立学院脱钩是大趋势。③《送审稿》发布以来,多家高校发布并购公告,高校并购的逻辑仍存。

截止20181231公司账上现金及其等价物达18.6亿元,无银行借款,资金充裕,未来将重点收购或投资可授予学士学位且发展潜力大的本科院校(包括各省民办大学和独立学院)以及优质民办大专及高职学校,扩张潜力较强。

2019年2月2日,新华集团收到中标通知书,确认其就收购南京财经大学红山学院(独立学院)成功中标。新华集团已支付3.05亿元人民币初期资金,作为待商定的最终对价的一部分。有关收购红山学院的应付总对价、支付条款及其他条款及条件,将由南京财经大学及新华集团进一步达成协议,订立后会另作公告。截止2017年7月,学院有在校生8400多人。红山学院其极好的区位和专业均能与新华教育现有院校(安徽省)形成极强的协同效应,有望进一步巩固新华教育在长三角地区的优势地位。

投资建议

不考虑红山学院,我们预测公司FY19、20归母净利润2.82/3.34亿元,对应PE为13/11x。目标价4.0港元,维持买入评级。

风险提示

民促法落地存不确定性。各地民促法实施细则尚未完全落实,政策不确定性对公司的经营可能有一定影响。

公司新收购学校管理运营存不确定性。公司扩张进程中新收购学校计划并未完全完成,新收购学校的管理运营衔接尚具不确定性。收购红山学院的正式协议尚未签署公布。

招生不及预期。公司收入很大部分倚重学费收入,其驱动因素为入读学生,如果招生不及预期,可能会影响公司的经营发展。

本专科学院学额增长空间有限。作为民办高等教育,受到政策影响和自身土地资源的局限,可能学额无法持续增长。

师资力量可能受限。若扩张太快,师资力量可能有所受限,对教学质量有一定影响。

扫码下载智通APP

扫码下载智通APP