中泰证券: 人类天生不适合做投资

本文来自微信公众号“中泰证券资管”

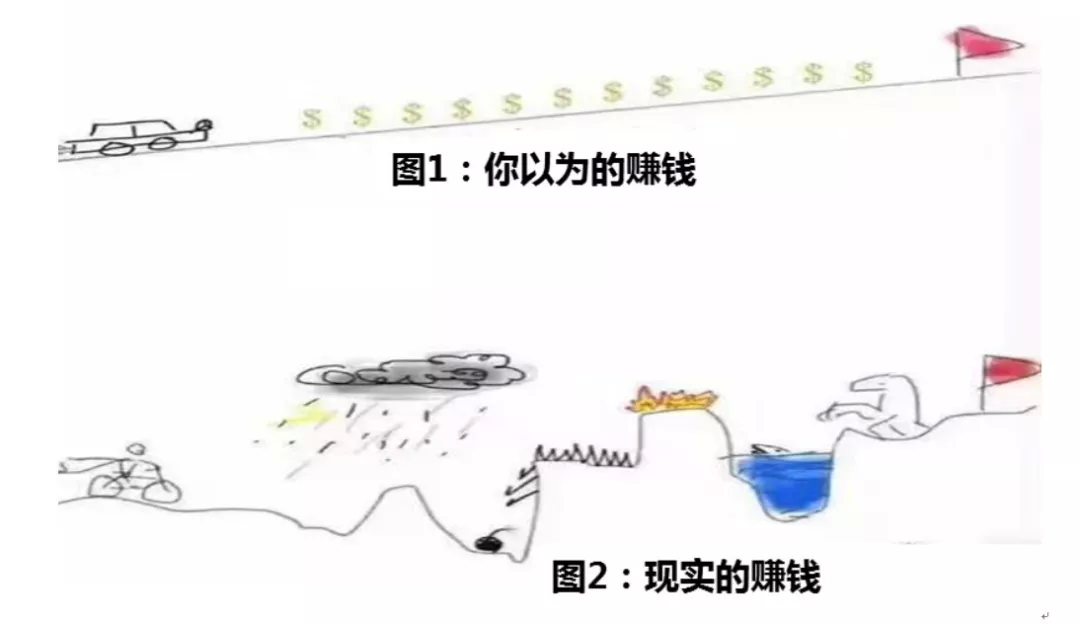

你以为的赚钱和现实的赚钱

大家以为投资世界的赚钱是图1,一路坦途,投资大牛的产品应该是这样的;但现实却是图2,就算两者长期收益一样,但中间会很多坎坷。牛如巴菲特,他也会遭遇业绩的回撤,也会踩雷中招。

任何长期有效的投资方法,必然会出现短期失效的问题。当我们预期是一路坦途而现实却是充满风雨和荆棘,我们往往会做出不理性的行为。投资世界的波动和风险经常远超出我们的预期,投资的非理性行为就显得尤其显著。

上图应该最能体现投资者在高波动市场的非理性行为。人们都在市场最狂热的时候贪婪入场,却因为扛不住市场波动,在市场最低潮时恐惧离场。这个故事总是不断上演,去年1月份的躁动和去年四季度的悲伤形成了鲜明的对比,为什么我们可以在3500点跑步入场,却在2500点考虑“国运”的悲观问题。

市场上对于投资者的非理性倾向于引导、教育,通过长期持续的教育引导,让大家接受长期投资、理性投资的理念。笔者认为引导和教育是非常有必要的,但教育存在2个问题:一是教育的成功率问题,如果我们天生就是情绪化驱动的,教育的成功率有多高呢?二是通过教育获得的知识是不能遗传的,也就是父辈被教育好了,子孙后辈仍然又是非理性的,还需要教育。

所以,本文不是来做投资者教育的,笔者想带大家从根本上认知投资的非理性问题,我们的非理性行为的根本原因是什么?是否是可改变的?因为更深入的认知才能找到更理想的解决之道。

投资非理性,却是生存的理性

投资者非理性行为的研究已成为一个学科——行为金融学,引入心理学、社会学的方法分析投资者的非理性行为。近些年,科学家为了更深入探究人类在投资市场的非理性行为,大量引入脑科学和神经学的相关技术,得到的一个有意思的结论是:投资的非理性行为,恰恰是为了最大化种族延续而进化出来的理性行为。

大脑的基本功能里面,和金融决策有关的包括:恐惧,贪婪,理性思考。恐惧由大脑的杏仁核控制,快乐和贪婪由大脑的伏隔核主导,而前额皮层则发挥逻辑推理、数据分析等理性功能。

市场大幅下跌,重大事件冲击,杏仁核就会变的活跃;而市场大幅上涨,利好不断,伏隔核的活跃度会上升。之所以我们会做出非理性行为,本质上不是杏仁核和伏隔核的存在,而是太多的情绪反应(也就是杏仁核或伏隔核过度活跃的时候),就会压制前额皮层的理性功能,做出情绪化的非理性决策。

投资决策需要经过缜密的分析和逻辑推理判断,也就是尽量要让前额皮层发挥功能。但是,投资世界的价格波动过于剧烈,事件冲击过于频繁,导致我们做投资决策的时候都由杏仁核和伏隔核在发挥作用,前额皮层受到极大压制,从而频频做出非理性行为。市场波动越大,杏仁核和伏隔核的反应也越大,我们的情绪化非理性行为就越多。

我们的大脑进化出这种应对机制,意义何在?

神经科学家进一步的研究认为,“情绪化”特别是“恐惧”是人类生存中非常有效的学习手段,我们大脑对于事物的情绪化反应比理性反应的速度要快的多,情绪化系统处理问题的方式更快速直接,也就是“恐惧”和“贪婪”这些情绪反应比理性反应很多时候占据了人类大脑更高的层级。所以,我们面对很多问题,情绪反应总是优先于理性反应。我们大脑要进化出这种机制,最终目的是为了提高人类生存概率。

举个例子,假设你站在一个透明的玻璃柜面前,里面关着一条蛇,如果这只蛇突然对你发动攻击,尽管它根本不可能碰不到你,你也会毫不犹豫地做出闪躲反应。实际上,这种行为不是理性行为,因为这条蛇根本碰不到你,你不需要躲闪;但从人类进化的角度,这种行为是理性的,我们用低成本的一类错误降低致命的二类错误,提高了人类生存的概率,也就是我们面对于我们有损伤的事件,第一反应是逃,从种族延续的角度来看,这种机制是合理的。

人类大脑的进化了几百万年是为了生存而不是为了投资业绩,我们在市场上的种种非理性行为是我们天生的,所谓的投资反人性是有科学依据的。

这项研究也一定程度上解释了优秀的投资人为什么如此之少,因为普通人在面对投资问题的时候,做出非理性行为才是符合我们大脑构造的。

但是,你要知道的是,如果你用人类这套情感系统去主导你的投资行为,那就是上图的结果,将会是灾难性的。

应对非理性之道

既然我们已经比较准确的认知了非理性这件事情,接下来我们就去寻找应对之策。从本质上说,我们要在面对市场变化的时候,要减少杏仁核和伏隔核反应,更多发挥前额皮层的作用。

从这个逻辑出发,你能在市场上找到三种应对的方法:

第一种叫做天才的“硬刚”,典型的代表是索罗斯和巴菲特。这类人非“常人”,他们极度理性、极度自律。国外有专门做过针对优秀交易员和普通交易员的对比测试,结果表明优秀交易员更加自律,在面对市场波动、事件冲击确实比普通交易员情绪波动更小,杏仁核和伏隔核的反应也更小。但是,大部分是普通人,天才只是少数。如果你的投资建立在“你是天才”或者“你能遇到天才” 的基础上,我想你获得理想结果的概率不会比买彩票高多少。

第二种是系统化交易,典型代表是以桥水和AQR为代表的系统化、量化对冲基金。达里奥用《原则》一本书的篇幅告诉你规则的重要性。

达里奥告诉我们要用“规则和系统”去克服情绪化反应,解放大脑去做理性的思考和制定规则。也就是,市场的波动和事件冲击仍然影响着我的杏仁核和伏隔核,我依然是情绪化的,但是我不做任何投资决策,我只是让系统执行我事先设计的规则,所以本质上情绪化反应并不会影响我的投资决策。

所以,你应该就能理解为什么在国外成熟市场,系统化交易备受推崇,国外对冲基金的前20名,大部分都是系统化交易。本质上他们已经充分认识到人类天生就不适合做投资决策。

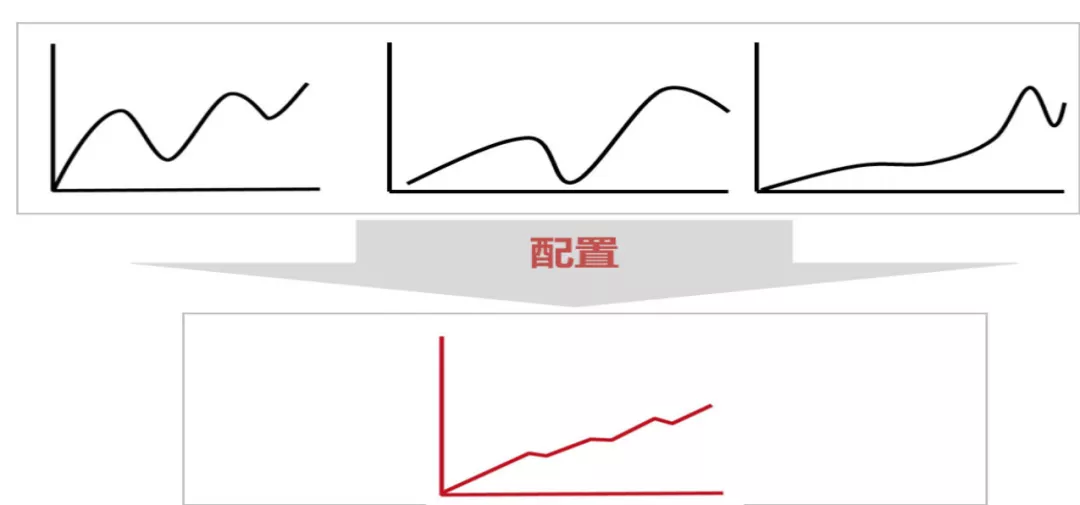

第三种是配置和风险管理。市场波动是造成我们情绪化反应的最重要原因,市场波动越大,杏仁核和伏隔核的反应也越大。

虽然我们自己可以通过系统化交易来应对市场的冲击,但我们的客户依然在面对产品净值的波动,过度波动依然是很多客户做出非理性决策的主要原因。所以,从这个角度,我们可以通过控制产品的波动来降低我们情绪化的反应,从而降低客户非理性决策的概率。

而降低产品波动最有效的手段就是配置和风险管理。

上图是个典型的配置过程,通过配置让策略之间相互弥补对冲,熨平波动。但是,配置不是“20%/80%”或者“40%/60%”,配置需要是一套体系和科学的配置模型。关于配置的理念和思路,我们可以在后面的文章探讨,这次我要说的是,中泰资管一直强调“体系化、系统化”投资的重要性,也一直以“风险管理创造价值”为自己的核心理念,目的在于:一则用体系和规则约束我们自己,不让情绪化占领我们的大脑,从而做出更理性的投资决策;二则,希望我们的客户持有我们的产品的体验是好的,不会因为产品的净值过度波动而做出非理性决策。

我们不是天才,应对投资的非理性,我们选择相信更科学的处理方式,我们坚持“系统化、体系化”投资,我们相信长期回报来自合理的配置和科学的风险管理!

扫码下载智通APP

扫码下载智通APP