西南宏观:美债利率曲线倒挂预示经济衰退?这次或不一定

本文来自微信公众号“宏观业话”,作者杨业伟、张伟。

摘要

近期美联储利率曲线倒挂主要由于经济基本面走弱,长端利率下行,而短端利率在联储多次加息之后明显上行,导致利率曲线倒挂。但本次倒挂可能与历史上每次倒挂不同,或许并不一定意味着经济衰退。历史上利率曲线倒挂预示着经济衰退,主要是由于美联储货币政策遵循泰勒规则,因而更多盯着后周期指标通胀率和失业率,政策调整滞后,在经济下行初期甚至还在加息,加剧经济衰退风险。但金融危机后联储货币政策已经脱离泰勒规则,本次利率曲线倒挂前联储政策调整迅速,从去年末以来快速将加息预期降至零次,并提前给出停止缩表预期。联储快速调整意味着利率曲线倒挂对经济衰退的预示作用会减弱。利率倒挂实际上是货币政策变化的结果,因而未来更值得关注的美联储政策。如果经济下行压力加大情况下,联储提前降息,则将减缓经济下行压力,可能避免经济进入衰退,同时释放宽松流动性,进而减轻资本市场调整压力。

正文

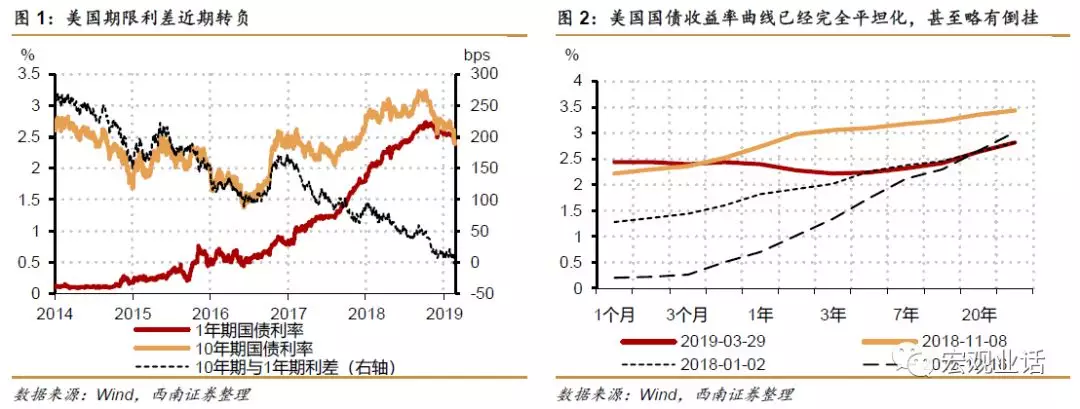

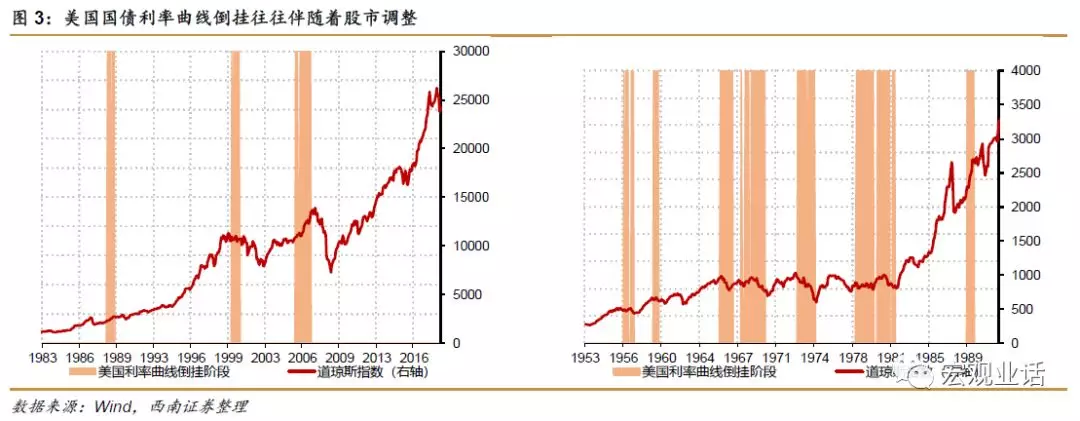

美国利率曲线近期进入倒挂状态。近期,美国国债期限利差落入负值,1个月、3个月、6个月、1年等短端利率纷纷高于10年期长端利率,呈现出收益率曲线倒挂状态。由于经验数据上,美国国债期限利差对经济衰退以及股市调整有很好的预示作用,所以本次倒挂也带来市场的深度忧虑,对未来经济衰退和资本市场调整担忧加剧。但同时,大家也看到金融危机后长期增长与货币政策逻辑都有所不同,因而这次利率曲线倒挂是否真的会预示衰退也有不同意见。那么利率曲线倒挂是否真的会预示衰退呢,需要从利率曲线为何会倒挂谈起。

正常情况下,利率曲线斜率应该为正,也就是说,长端利率水平应该高于短端。理论上,长端利率是未来各个时期利率水平的平均值,但由于离现在越远,利率不确定性越强,因而需要更高的风险补偿,这意味着长端利率理论上高于短端水平,即收益率曲线斜率向上(Contango)。但在部分时候,如果短端利率阶段性上升较高,并且显著高于长期水平,收益率曲线也会出现倒挂,即呈现斜率向下形态(backwardation)。利率曲线倒挂往往被作为一种不正常的状况看待。

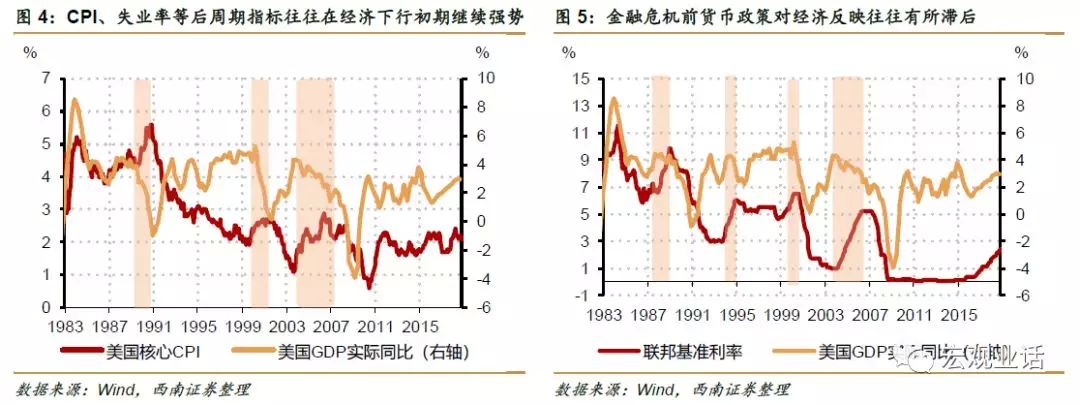

美国历史上,国债利率曲线倒挂稳定的预示着经济衰退。我们整理了1953年以来美国历次利率曲线倒挂和经济衰退之间的关系,以10年期和1年期国债利差代表期限利差,以GDP同比增速转负或环比增速连续两个季度为负作为衰退标准。结果显示,历次经济衰退之前均存在期限利差转负的情况。而53年以来10次期限利差倒挂中,除上世纪60年代中期那次之外,其余9次均在之后出现经济同比或环比增速转负的情况。显示期限利差倒挂对经济衰退有非常显著的预测作用,87.5%的概率意义上利率曲线倒挂预示着未来经济增长将转负。

利率曲线倒挂也通常伴随着股市调整。不仅对经济,利率曲线倒挂也意味着股市将进入调整阶段。经验数据显示,53年以来的10次利率曲线倒挂,除上世纪80年代末那次之外,其余9次都意味着股市的见顶和之后的调整,道琼斯指数均出现明显下调,调整幅度在10%-50%不等。股市下跌一方面由于货币条件收紧,这是导致利率曲线倒挂的直接原因;另一方面,利率曲线倒挂预示的经济走弱甚至衰退,也导致了股市的持续调整。利率曲线倒挂领先于股市,意味着债市对金融状况和基本面变化的反映领先于股市。

利率曲线倒挂到经济衰退的传导存在内在经济机理。首先,利率曲线的倒挂往往由于货币政策收紧带来的短端利率上升引起,而货币政策收紧往往意味着未来经济周期性下行,甚至进入衰退区间;其次,短端利率高出长端利率会导致银行减少长期贷款,这将减少实体资金供给并加剧经济下行;再次,长端利率低水平甚至下行反映了市场对未来经济的悲观预期,本身就是经济走弱的信号。

此前美国利率曲线倒挂引致衰退主要由于美国货币政策机制所致。本次金融危机之前,美国货币政策遵循的是泰勒规则。而泰勒规则的核心变量是通胀率和失业率。即:

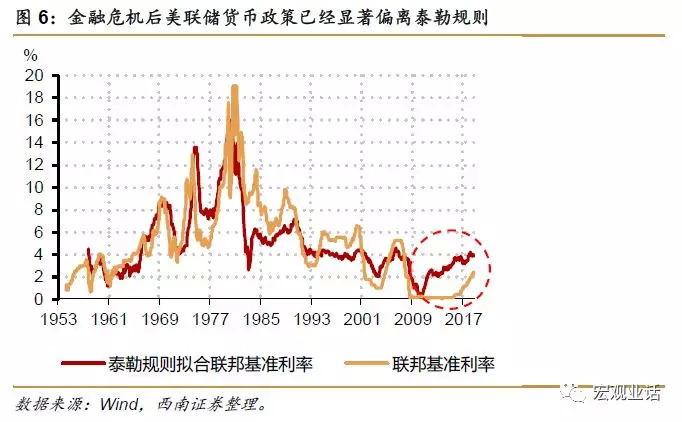

其中i为利率,N为通胀率,U为失业率,带*的是自然水平。也就是说,美国货币政策基本上只关注通胀和就业两个指标。从历史情况来看,核心CPI和失业率对危机前联邦基金利率水平具有非常好的拟合作用。

然而,通胀和失业率是后周期指标,这导致在经济下行前半段,货币政策往往还处于紧缩周期,货币政策对经济反映滞后导致利率曲线倒挂预示了经济衰退。事实上,通胀和失业率是后周期指标,其变动往往滞后于经济增长。在货币政策持续收紧导致经济开始走弱,及经济下行初期,往往由于后周期指标通胀处于高位,而失业率处于低位,因而以通胀和失业率为目标的货币政策持续收紧。而由于经济下行,对未来的悲观预期导致长端利率偏低,而货币政策收紧却导致短端利率上行,收益率曲线在此时往往出现倒挂。货币政策收紧加剧经济下行压力,加大未来经济衰退风险。因而从经验上形成收益率曲线倒挂对经济衰退和资本市场调整较好的预测效应。

但金融危机后美国货币政策明显偏离泰勒规则,因而美债收益率曲线倒挂对经济衰退的预示作用下降。从泰勒规则对美国联邦基准利率的拟合情况来看,金融危机之前,美联储货币政策基本上沿着泰勒规则演进。而金融危机之后,由于陷入流动性陷阱,美联储的货币政策已经脱离泰勒规则。而除联邦基准利率之外,美联储在金融危机后更为依赖量化宽松政策。即使在联储多次加息之后,目前联邦基准利率依然低于泰勒规则对应水平。显示美联储已经不依据泰勒规则制定货币政策。

而去年末以来联储货币政策快速边际宽松,意味着美联储调整的速度会快于市场预期,货币政策对经济之后程度下降意味着利率曲线对经济衰退预示性下降。虽然通胀依然处于高位,失业率依然处于低位。但由于经济下行压力上升,美联储从去年4末开始快速将今年的加息预期从3次引导至0次,并给出提前结束缩表的预期。甚至目前利率期货隐含今年降息一次的预期。货币政策快速变化意味着不再主要盯着通胀和失业等后周期指标,而是更为关注经济增长等周期一致指标,因而货币政策之后效果明显下降。因此即使目前收益率曲线持平或小幅倒挂,一旦经济下行压力上升,美联储可能快速调低短端利率,收益率曲线将再度恢复正常状态。因而无需过度担忧当前利率曲线倒挂对经济衰退的预示作用,而更应关注美联储货币政策变化状况。

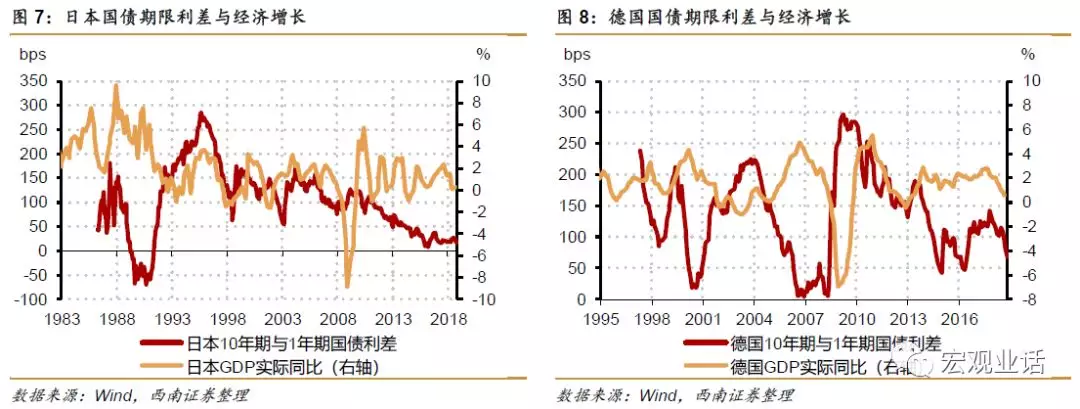

收益率曲线倒挂对经济衰退的预示作用只在美国成立,在其它发达国家并不明显。另一方面,我们也需要看到,收益率曲线倒挂对经济衰退的预示作用只在美国成立。日本、德国等经验数据显示,收益率曲线倒挂与经济衰退之间相关性并不明显。日本由于货币政策影响因素较多,因而80年代以来收益率曲线变化与经济增速之间并无显著相关关系。德国国债期限利差与经济增长之间有负相关关系,但难以找到收益率曲线倒挂对经济衰退的显著预示作用。

总的来看,由于美联储货币政策机制变化,利率曲线倒挂对经济衰退的预示作用减弱,无需过度担忧曲线倒挂影响,而应更多关注美联储政策调整情况。近期美联储利率曲线倒挂主要由于经济基本面走弱,长端利率下行,而短端利率在联储多次加息之后明显上行,导致利率曲线倒挂。但本次倒挂可能与历史上每次倒挂不同,或许并不一定意味着经济衰退。历史上利率曲线倒挂预示着经济衰退,主要是由于美联储货币政策遵循泰勒规则,因而更多盯着后周期指标通胀率和失业率,政策调整滞后,在经济下行初期甚至还在加息,加剧经济衰退风险。但金融危机后联储货币政策已经脱离泰勒规则,本次利率曲线倒挂前联储政策调整迅速,从去年末以来快速将加息预期降至零次,并提前给出停止缩表预期。联储快速调整意味着利率曲线倒挂对经济衰退的预示作用会减弱。因而未来更值得关注的美联储政策,如果经济下行压力加大情况下,联储提前降息,则可能减弱提前避免衰退,并减缓经济下行压力,进而减轻资本市场调整压力。

扫码下载智通APP

扫码下载智通APP