六大行去年日均赚29亿 业绩全增却减员2.7万

本文来自“每日经济新闻”,记者为李玉雯 ,本文观点不代表智通财经观点。

六家大型商业银行年报至今已相继披露。从年报数据来看,六家大型商业银行资产总额合计达113.85万亿元,在我国银行业中占比超过四成。

盈利方面,六家大型商业银行的业绩均实现稳步增长,归属于母公司股东净利润均在4%以上。其中,工商银行(01398)不负“A股最赚钱公司”的盛名,日赚8.16亿元,吸金能力依旧最强。

值得一提的是,相较于2017年,六家大型商业银行的员工规模在去年均有所减少,合计缩减2.7万人。

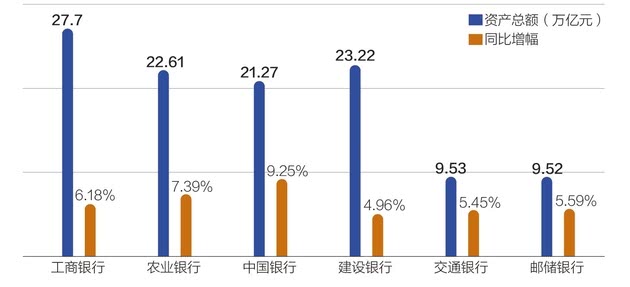

截至2018年末,六家大型商业银行资产总额(万亿元)及同比增幅(%)

数据来源:公司公告 邹利制图

总资产规模行业占比超四成

数据显示,截至2018年末,六家大型商业银行资产总额合计达113.85万亿元。其中,工商银行、农业银行(01288)、中国银行(03988)、建设银行(00939)、交通银行(03328)、邮储银行(01658)资产总额分别为27.70万亿元、22.61万亿元、21.27万亿元、23.22万亿元、9.53万亿元、9.52万亿元,同比增幅分别为6.18%、7.39%、9.25%、4.96%、5.45%、5.59%。

据银保监会官网数据,2018年末,我国银行业金融机构总资产为268.24万亿元,这意味着六家大型商业银行资产规模合计占比达到42.44%。

发放贷款和垫款依旧是上述六大行资产的主要组成部分。其中,邮储银行客户贷款净额占该行总资产比例为43.60%,其余5家银行的客户贷款及垫款在总资产中占比则为50%或以上。

从资产质量看,截至2018年末,除了邮储银行不良贷款率略有上升0.11个百分点,其余五家银行的不良贷款率均有所下降。不过,从数据来看,六家大型商业银行中邮储银行的不良贷款率最低,为0.86%。

具体来看,2018年末,工商银行、农业银行、中国银行、建设银行、交通银行的不良贷款率分别为1.52%、1.59%、1.42%、1.46%、1.49%,较2017年分别下降0.03个百分点、0.22个百分点、0.03个百分点、0.03个百分点、0.01个百分点。

除了不良贷款率有所下降,农业银行也是六家大型商业银行中唯一实现“双降”的银行。年报显示,2018年末该行不良贷款余额1900.02亿元,较2017年末下降40.3亿元。

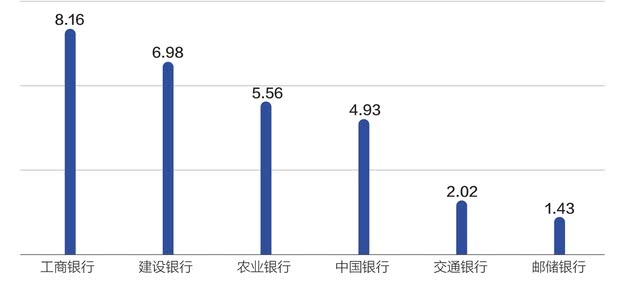

去年六家大型商业银行日均赚钱能力排名(单位:亿元)

数据来源:公司公告 邹利制图

“宇宙行”吸金能力最强

从盈利情况来看,工商银行不负“A股最赚钱公司”的盛名,吸金能力依旧最强。

数据显示,六家大型商业银行去年归属于母公司股东的净利润合计10611.41亿元,同比增长4.90%。若按一年365天来计,则此六家银行日均可赚29.07亿元。

具体来看,过去的一年里,工商银行实现净利润2976.76亿元,居于六家银行之首,同比增长4.06%;农业银行实现净利润2027.83亿元,同比增长5.09%;中国银行实现净利润1800.86亿元,同比增张4.45%;建设银行实现净利润2546.55亿元,同比增长5.11%;交通银行实现净利润736.30亿元,同比增长4.85%;大行之列新晋成员邮储银行也交出了一份漂亮的“成绩单”,实现净利润523.11亿元,同比增长9.71%,增速最高。

同样以日均成绩来看,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行分别日赚8.16亿元、5.56亿元、4.93亿元、6.98亿元、2.02亿元、1.43亿元。

营业收入方面,邮储银行和农业银行均实现两位数增速。其中,邮储银行去年实现营收2612.45亿元,同比增长16.18%,增速最快;农业银行、工商银行、中国银行、建设银行、交通银行去年分别实现营收5985.88亿元、7737.89亿元、5041.07亿元、6588.91亿元、2126.54亿元,增速则分别为11.46%、6.51%、4.31%、5.99%、8.49%。

从收入来源来看,利息净收入依旧是上述各家银行收入的主要贡献板块,在营业收入中占据的比重均在60%以上。

具体来看,去年工商银行实现利息净收入5725.18亿元,同比增长9.66%,占总营收73.99%;农业银行实现利息净收入4777.60亿元,同比增长8.11%,占总营收79.81%;中国银行实现利息净收入3597.06亿元,同比增长6.30%,占总营收71.36%;建设银行实现利息净收入4862.78亿元,同比增长7.48%,占总营收73.80%;交通银行实现利息净收入1309.08亿元,同比增长4.83%,占总营收61.56%;邮储银行实现利息净收入2341.22亿元,同比增长24.46%,占总营收89.62%。

年报显示,去年六家大型商业银行的净利息收益率均有所上升。具体来看,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行的净利息收益率分别为2.30%、2.33%、1.90%、2.31%、1.68%、2.67%,同比分别上升0.08个百分点、0.05个百分点、0.06个百分点、0.1个百分点、0.02个百分点、0.27个百分点。

天风证券银行业首席分析师廖志明在接受记者采访时提到,2019年银行业的经营业绩会保持相对平稳。由于去年下半年以来整体经济经历了一轮下行,在今年可能会对银行资产质量造成一定压力。

另外,在息差方面,不同银行今年息差的压力是不一样的,这取决于银行的负债结构,大行的压力大一些。因为货币政策宽松,现在贷款利率在往下走,因此银行资产端收益可能会有一定的下行压力。中小银行息差可能短期反而会扩大一点,因为之前负债成本较高,现在市场利率降下来,其负债成本也会降下去;但大行主要是存款,负债成本之前较低,现在市场利率下来了对其影响也不大,反而资产端的收益可能会往下走。

六家银行合计减员2.7万人

相较于2017年,六家大型商业银行的员工规模在2018年均有所减少。

截至2018年末,农业银行在职员工总数473691人(另有劳务派遣用工7670人),较上年末减少13616人。而该行员工减少数量在六家大行减员规模中占比近一半。

另外,工商银行、中国银行、建设银行、交通银行、邮储银行去年末在职员工总数分别为449296人、310119人、345971人、89542人、170809人,较上年分别减少3752人、1014人、6650人、1698人、742人。

在金融系统中占据优势地位的银行曾一度吸引大量人才涌入,那么如今银行体系中是哪些岗位人“多”了呢?

有银行业内人士告诉记者,宏观来看,大量能够被机器替代的操作类岗位的人“多”了。例如,汇款、存款等柜面操作类可被机器替代的岗位,这部分员工职能就被削弱了;其次,还有基层网点的复核人员及审核人员,在银行原来的风控体系中,网络和设备没有办法做到高度集中,所以大量业务需要基层网点完成,现在网络发达了,授权被高度集中,一些审核业务得以简化。

另外,这也与银行业务转型有关,例如现在银行大量从事信用卡等业务,对公业务这块还是维持一个现状;对银行来说,对公业务不赚钱,风险较高,所以原来做对公业务的人员要么选择离职去同业,要么去做个人和零售业务。

上述说法在银行年报中的数据中也有所体现。例如,2018年末,农业银行柜面人员在岗员工数量为120819人,较上年大幅减少17619人;建设银行营业网点与综合柜员员工数为179889人,较上年减少2758人。

在银行业内看来,做系统、IT、大数据分析等技术型人才是目前银行需要的,也是争抢比较激烈的。例如,在减员的背景下,2018年末,交通银行中信息技术岗位的员工数量占比较上年提升0.11个百分点至2.80%。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP