化工行业大变革开启:重点排查“小而散”,行业集中度或大幅提升

本文来自国金证券,作者分析师蒲强,原文标题《江苏省化工整治逐步开启,化工行业有望迎来大变革》。

事件

3·21响水爆炸事故以后,江苏省开启了大规模的化工企业及化工园区安全生产大排查大整治行动。4 月初,江苏省发布了《江苏省化工行业整治提升方案(征求意见稿)》(下称《江苏省化工整治方案》),从减少化工企业数量、 优化化工行业布局、化工行业整治改造、严格化工行业准入、规范化工企业管理、加强化工行业监管等9个方面制定了提升方案,方案要求大幅降低省内化工企业、化工园区数量,对省内高安全风险、安全环保管理水平差、技术水平低的企业大力度关闭退出。

事件分析

环境保护、安全生产将长期成为化工行业发展的关键因素

近年来,我国已经大力开展环境保护治理工作,随着环保审查工作的逐步落实,环保不达标企业不得不进行设备完善和资金投入,化工行业内部已经开始呈现行业整合迹象,较多环保不达标的落后产能不得不停产整顿,但仍有相当一部分产能尚未退出。而2019年来几次化工安全生产事故发生,使得国家大力提升了安全生产检查和整治力度。

在安全的红线之下,行业的监管力度更加严格,小规模落后企业并非进行环保设施投入就能恢复生产, 原本生产不达标、生产技术落后,生产设备老旧等企业在环境保护及安全生产的双重治理下将快速退出市场,行业整合速度明显加快。过去多年我国制造业粗放式发展遗留问题将逐步获得有效解决,行业整体的运行秩序将有望获得明显改善。

“小而散”企业重点排查,化工行业集中度有望大幅提升

小规模企业彻底排查,行业集中度有望快速提升。经过过去几十年的粗放式发展,我国的化工行业中存在一大批小规模分散企业。虽然单一企业规模较小,但是却占据了国内众多行业的相当部分的产能。在江苏省境内,有5000多家化工企业,存在着众多小规模企业。

根据《江苏省化工整治方案》,至2020年,全省化工行业企业数量将减少至2000家,2022年化工企业数量降至1000家。根据意见稿,这样大规模的化工行业整治必然首先将对小规模分散行业企业进行集中排查,其中1660家规模以下企业将首当其冲。经过严格彻底的企业排查,预期小规模产能将快速且永久性退出市场,国内化工领域原有相对分散细分行业的集中度有望大幅提升,行业竞争秩序有望获得改善。

化工园区将成为“紧俏资源”,产业链配套的规模企业才有望抓住最后机遇。从2017年以来,国家大力推行化工园区化生产,大批企业经过多重审查相继搬入园区进行统一管理,然而政策实行至今,仍有大量企业尚未完成审查搬迁或者资质难以满足。

目前江苏省仍有2339家企业仍然处于园区外生产,此次行业整合将集中对园区外企业进行大力考察。高风险安全、环保水平差、技术水平低的企业将大力关闭退出,仅有能够对园区形成配套产业链供应的规模企业才能有望获得极少数的入园资格。同时江苏亦将对原有的50个化工园区进行重新评审,产业链配套不明确的区域降至化工集中区,严禁新建化工项目,产能扩充受到极大限制。化工园区成为紧俏资源, 小规模企业继续大幅扩充受到极大限制,带动国内化工市场向头部集中。

龙头企业技术、规模、安全、环保优势突出,在未来的行业整合期高度受益

产业链延伸布局企业将获得稳固的竞争优势,延伸获利空间。虽然化工是非常典型的制造业,但化工的产业链协同要求要远高于一般制造业,化工行业的上下游联系紧密,产业链的协同性极为重要。此次江苏省化工行业整合中,产业链协同布局将是企业审核的关注重点之一,除安全及环保要求外,产业链的协同性将成为决定企业能否获得园区资管的关键。

在这样的整合过程中,具有产业链延伸布局的企业将获得稳固的竞争优势,有效打破单一环节的发展瓶颈,向上游布局加深竞争壁垒,提供原料成本优势,向下游布局产品贴近中终端获取更高的盈利空间。同时通过产业链延伸布局,企业规模快速提升,市场影响力大幅增强,受到市场冲击极为有限,在行业集中趋势下,有望高度受益。

行业准入壁垒大幅提升,龙头企业占据先发优势,有望形成强者恒强的发展态势。在化工行业整合过程中,除了大量整改、搬迁、关闭现有企业,对未来行业的新建项目亦提出了极高的要求,从规划、投资、技术、质量、 安全、环保、能耗、用地等方面大幅提高准入门槛,新建项目投资额不低于10亿元。

整体来看,化工行业准入壁垒大幅提升,新进入企业难以在单一项目形成巨大的项目投资,因而在极大程度上阻止了后续企业继续进入行业,可以说在极长的时间内,国内龙头企业都将凭借技术、规模等先优势占据市场,形成强者恒强的竞争局面。

危化行业准入门槛大幅提升,供给收缩,行业有望迎来上行周期

危险化工行业严格限制入园,预期产能难以有效搬迁,供给收缩有望较长时间持续。由于3·21安全生产事故伤亡惨重,江苏省对危化行业的准入门槛大幅提升,制定了《江苏省产业结构调整限制、淘汰和禁止目录》,在行业整合过程中,对高危、易燃易爆、环保不达标企业坚决关闭。

在我国危化行业的准入门槛本就相对较高,而此次行业整合,江苏省内危化产能将大幅下降,而危化产能的搬迁限制严格,其他省份短期难以进行产能承接, 预期随着江苏省部分危化细分行业的关闭,产品供给收缩将维持较长时间,供给不足的情况下预期将带动行业进入上行周期。

未来降低化工行业的劳动密集度将成为长期趋势,工业自动化生产程度有望提升。由于化工生产是危险性,一旦事故发生,人员伤亡巨大,而提升工业自动化程度能够有效降低伤损。预期随着整体园区化管理走入正轨,国内化工行业的自动化程度和监管程度有望大幅提升,因而长期进行环保安全体系管理的龙头企业,具有长期的积淀和资金实力,未来的发展优势将更为明显。

染料及中间体等精细化工行业中短期内供给受到较大冲击,产品价格预期将产生较大波动

追根溯源,此次响水爆炸事故的起因是染料生产过程的爆炸,因而后期整治中染料及中间体等精细化工行业也成为行业整顿的重点。多年来我国大力发展精细化工产业,然而由于基础薄弱,国内的精细化工企业生产水平参差不齐,众多小规模企业以较低的投入就参与到高危环节的生产过程中。此次江苏省不仅对行业内小规模企业、园区外企业进行集中大批量淘汰,园区内精细化工企业进行严格审查外,江苏省未来将严禁新建农药、医药、染料中间体项目,并且不再增加化学农药生产企业。

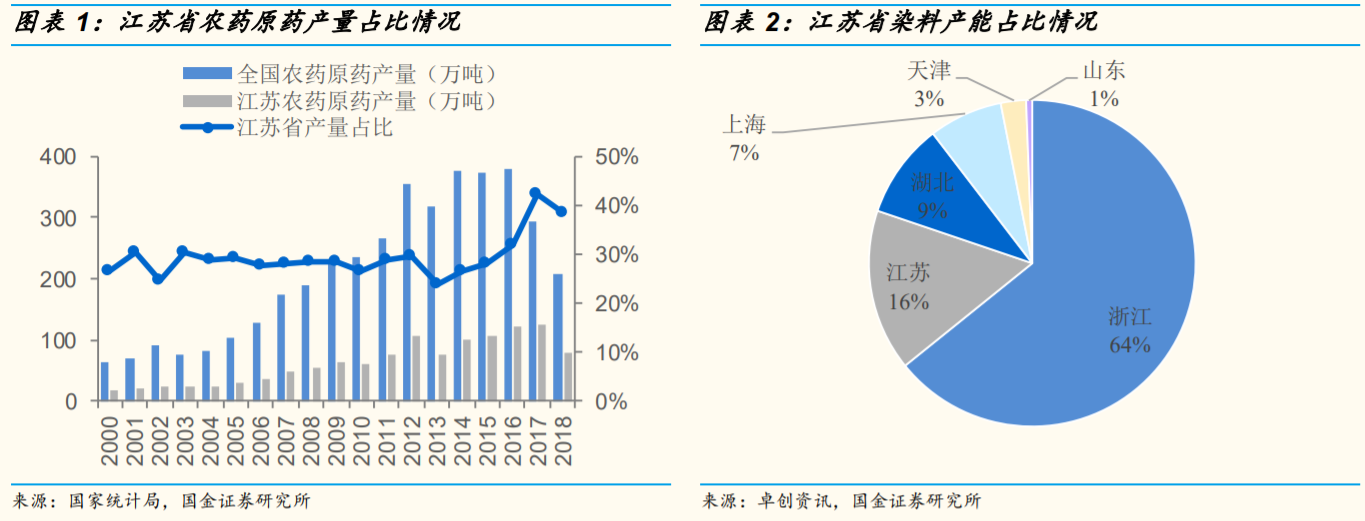

而目前江苏省内聚集着大量的染料、医药、农药中间体生产企业,江苏省农药原药的产量在国内占比接近4成, 而染料行业产能占比也达到了16%。随着化工行业的整顿,众多小规模分散的染料及中间体企业退出行业竞争, 而染料及中间体行业龙头也将在短期内进行重新审查,可以预期染料及中间体行业等精细化工产品的供给将受到较大影响,产品价格有望产生较大波动。

投资建议

根据以上的分析,江苏省是国内染料、农药、颜料等精细化工行业的密集分布区,小规模企业众多,此次行业整合将对行业供给产生较大影响,其他地区的公司短期内暂不受影响,有望受益于供给不足的价格上涨;而长期来看,小规模企业逐步淘汰,大规模企业在安全环保、技术研发、产业链延伸等方面优势突出,有望受益于行业集中度提升,市场向头部转移的趋势,因而我们建议关注染料、农药、颜料、溶剂等精细化工领域其他地区的龙头企业。

扫码下载智通APP

扫码下载智通APP