国金证券:预期Q2国内智能手机芯片及产业链复苏可期,关注小米(01810)等

本文来自微信公众号“国金证券研究所”。

投资建议

行业策略:因为高通7纳米855芯片推出及季节性因素,我们预期二季度国内智能手机芯片及产业链复苏可期,尤其应该关注小米9,Vivo IQOO,及高通7纳米的产业链(台积电)。苹果手机因缺乏创新,价格过高,面对来自国内强大的竞争,即使降价,需求仍然不振。我们预测此弱化现象会持续到明年推新机之前,苹果在2H20年,能否推出5G折叠机或AR眼镜,才是决定苹果及其产业链未来能否反转的关键。

建议重点关注投资组合: 台积电,高通,Vivo,小米,日月光。

行业观点

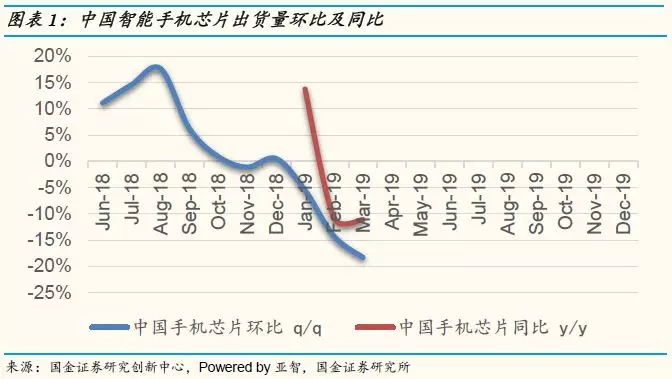

一季度谷底挣扎,二季度季节性复苏可期:国金创新中心最新国内智能手机芯片出货量数据资料显示,三月份同比衰退11%,同于二月份,但比一月份的14%增长下滑许多,而连续三个月份出货环比衰退18%,也是低于前个月份的-14%, 虽然第一季度(同比-3%)出货量仍在谷底挣扎,我们预期二季度季节性复苏可期,但目前环比复苏及同比衰退趋缓幅度仍不确定。

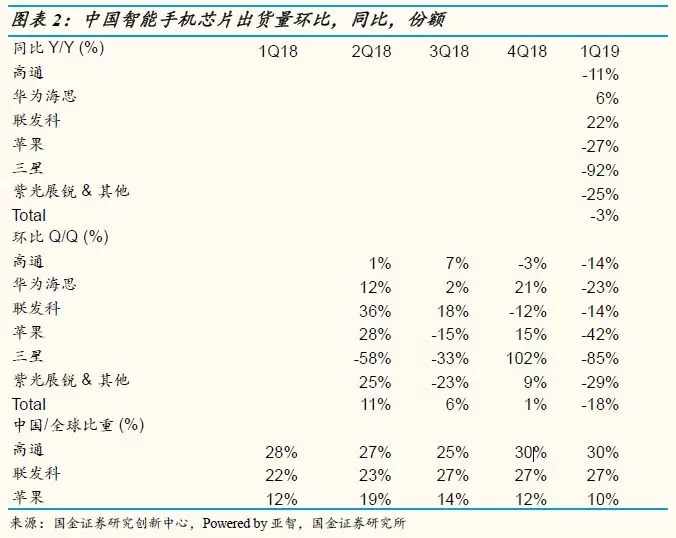

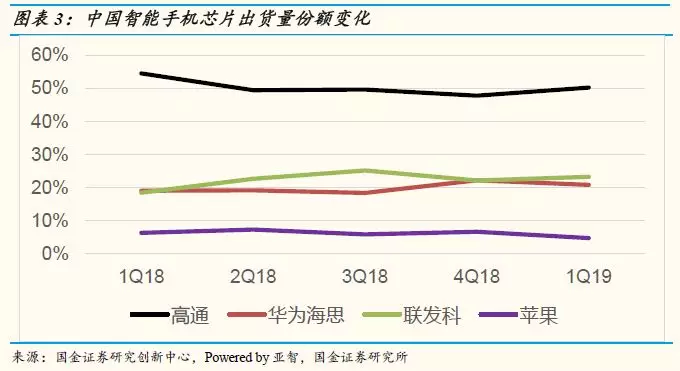

联发科一季度优于同业, 高通二季度将回神:联发科在一季度国内手机芯片出货量优于同业,但高通于今年二季度领先联发科,首推7纳米的855芯片,并广被小米9,联想Z5 Pro GT, Vivo iQOO, Galaxy S10采用,预期高通于二季度在国内的智能手机芯片出货环比将优于同业,同比将从一季度的衰退11%回神,并弥补台积电苹果A12芯片于二季度砍单的冲击。

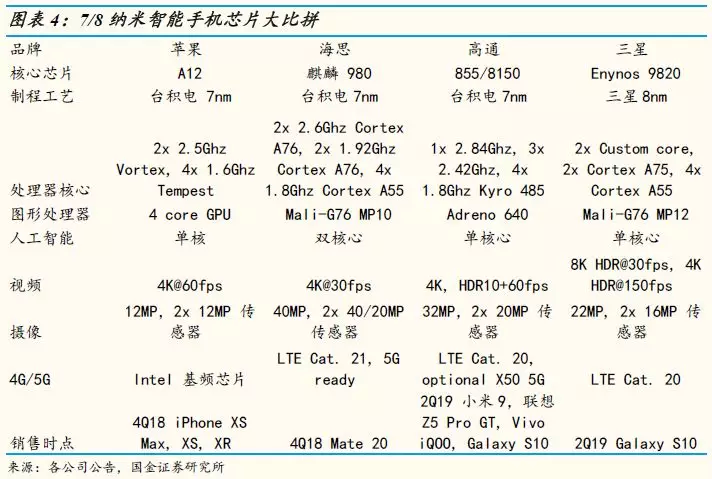

台积电拥有100%的全球7纳米芯片市场份额:高通7纳米的骁龙855芯片延迟于苹果的A12及海思的麒麟980芯片将近三个季度,直到今年二季度才推出。而三星的8纳米制程工艺 Enynos 9820在 晶体管鳍片间距, 接触栅间距, 金属间距,路线, 单元高度,明显落后于台积电的7纳米制程,因此我们预估要等到三星7纳米EUV问世,才有机会让其智能手机芯片市占回升。

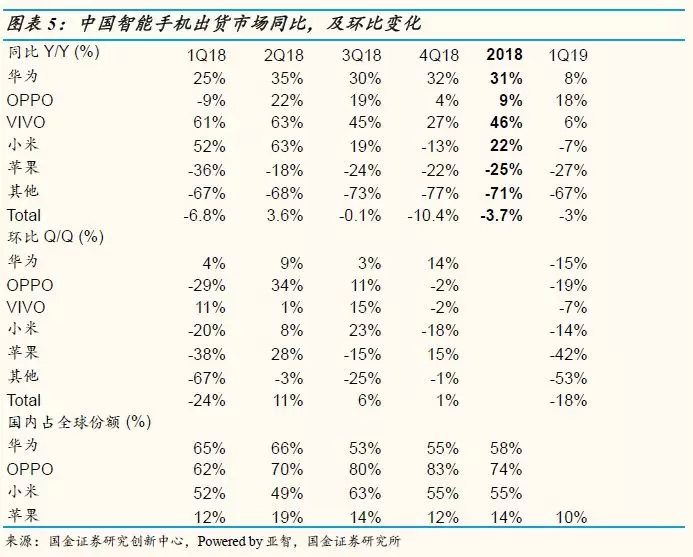

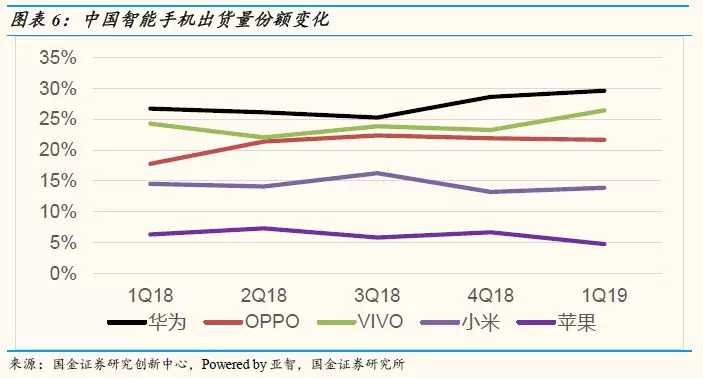

苹果新iPhone要等明后年的5G折叠机或附加AR眼镜才有机会反转:苹果于今年一季度国内智能手机出货量同比衰退27%,环比衰退42%,远逊于华为,OPPO,VIVO,小米的10-20%环比衰退,也低于苹果之前对一季度营收环比衰退30-35%的预期,这表示苹果手机因缺乏创新,价格过高,面对来自国内强大的竞争,即使降价,需求仍然不振。我们预测此弱化现象会持续到明年推新机之前,苹果在2H20年,能否推出5G折叠机或AR眼镜,才是决定苹果及其产业链未来能否反转的关键。

VIVO于一季度胜出:在持续增加采购联发科的AI芯片Helio P60, 用在Vivo V11, V11i上(联发科手机芯片份额在Vivo从四季度的36%,提升到一季度的46%),Vivo 一季度出货环比衰退优于同业平均的18%而仅有7%衰退,同比还增长6%。

风险提示

如果中美关税贸易战持续,将不利于全球及国内手机芯片市场成长;5G及折叠智能手机可能因为高成本造成的价格偏高而无法拉高全球及中国智能手机及芯片市场;价格压力会影响重点关注公司的获利水平。

正文如下:

中国智能手机芯片系列追踪报告(二)

中国智能手机芯片系列追踪报告数据来源为何?每一部智能手机在造访软件或网站时,都会留下痕迹,包括机型信息和国际移动设备识别码(International Mobile Equipment Identity, IMEI),而国金证券研究创新中心及国金证券研究所对这部分数据进行定期地整理,筛选,统计,便可以获知中国市场上新增智能手机及芯片的数量及市场份额,这些数量变化的掌握,相信能带给国金的客户更正确的投资信息。

一季度谷底挣扎,二季度季节性复苏可期:根据国金证券研究创新中心最新国内智能手机芯片出货量数据资料显示,三月份同比衰退11%,同于二月份的衰退幅度,但比一月份的14%增长下滑许多,而连续三个月份出货环比衰退18%,也是低于前个月份的-14%, 虽然第一季度(同比-3%)出货量仍在谷底挣扎,我们预期二季度季节性复苏可期,但目前环比复苏及同比衰退趋缓幅度仍不确定。

联发科一季度优于同业, 高通二季度将回神:联发科在增加华为,VIVO,小米手机的份额下,一季度国内手机芯片出货量优于同业,同比增长22%,环比衰退14%,但我们认为高通于今年二季度领先联发科,首次推出使用台积电7纳米先进制程工艺855芯片(图表3),并广被小米9,联想Z5 Pro GT, Vivo iQOO, Galaxy S10等重量级客户的最新旗舰智能手机采用后,我们预期高通于二季度在国内的智能手机芯片出货环比将优于同业,同比将从一季度的衰退11%回神,并拿下中国国内智能手机芯片超过50%的市场份额,高通在中国的智能手机芯片出货量占高通全球出货比重也将从1Q19的30%上探32-34%。这对台积电而言,高通的首发7纳米订单多少能弥补部分苹果手机芯片A12于二季度砍单的冲击。

台积电拥有100%的全球7纳米芯片市场份额:高通因为从三星的14/10纳米晶圆代工转换成台积电的7纳米晶圆代工,7纳米的骁龙855/8150芯片延迟于苹果的A12及海思的麒麟980芯片将近三个季度,直到今年二季度才推出。而三星的8纳米制程工艺 Enynos 9820在 晶体管鳍片间距 (Transistor Fin pitch), 接触栅间距 Poly pitch (contacted Gate pitch), 金属间距 metal pitch (interconnects), 路线 (tracks), 单元高度 (Cell height)明显落后于台积电的7纳米制程及台积电客户的7纳米芯片设计,因此我们预估要等到三星7纳米EUV问世,才有机会让其智能手机芯片市占回升。

苹果新iPhone要等明后年的5G折叠机或附加AR眼镜才有机会反转:根据国金证券研究创新中心最新国内智能手机出货量数据资料显示,苹果于今年一季度智能手机出货量同比衰退27%,环比衰退42%,远逊于华为,OPPO,VIVO,小米,及整体市场平均的10-20%环比衰退,也低于苹果之前对一季度营收同比衰退3-10%及环比衰退30-35%的预期,这表示苹果手机在中国市场因缺乏创新,同等级智能手机价格过高,明显面对国内强大的竞争,即使降价需求仍然不振。我们预测此弱化现象会持续到明年推新机之前,苹果明年九月能否推出5G折叠机及拿到足够的AMOLED产能或推出与环旭 (601231 CH) 合作WiFi/Bluetooth/PA 系统封装 (System in packaging, SiP) 的AR眼镜,才是决定苹果未来是否能够胜出的关键,而在2H20之前,苹果产业链的台积电(2330 TT),日月光(2311 TT),长电(600584 CH),大立光(3008 TT),博通(Avgo US),思佳讯(SWKS US),恩智浦(NXPI US)都要靠其他客户找到增长动能。

VIVO于一季度胜出:在持续增加采购联发科的AI芯片Helio P60, 用在Vivo V11, V11i上(联发科手机芯片份额在Vivo从四季度的36%,提升到一季度的46%)Vivo 一季度出货环比衰退优于同业平均的18%而仅有7%衰退,同比还增长6%,而Vivo二季度将推出的V15 也将采用联发科的Helio P70。

风险提示

如果中美关税贸易战持续,将不利于全球及国内手机芯片市场成长;5G及折叠智能手机可能因为高成本造成的价格偏高而无法拉高全球及中国智能手机及芯片市场;价格压力会影响重点关注公司的获利水平。

扫码下载智通APP

扫码下载智通APP