低位估值跌幅巨大 巴菲特为何还要加注达美航空(DAL.US)?

本文来自“美股研究社”,本文观点不代表智通财经观点。

摘要

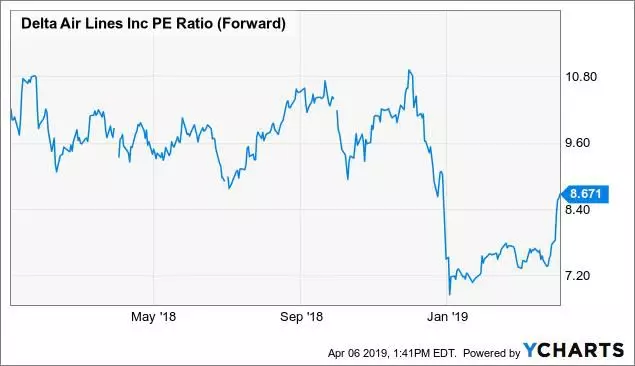

1.即使连续多年保持盈利和强劲的现金流,达美航空(DAL.US)的市盈率也仅为8倍。

2.现金流和资本回报与股价完全不同。

3.过度悲观使得达美可以回购大量折价股票,同时股东可以将不断增长的股息进行再投资。

对于几十年来一直关注股市的人来说,烟草股一直是表现最好的资产之一,这一事实并不令人意外。 尽管烟草公司的基本面一直保持强劲,但它们的估值几乎总是低于大盘。年复一年,烟草公司获得了丰厚的利润,支付了巨额和不断增加的股息,并且在市场恐慌期间,低价回购了大量股票,并不是说烟草公司向全世界提供了真正令人惊叹的东西,推动了他们的市场压倒性回报,事实上,他们的估值如此之低,他们通过智能资本配置不断利用它。

那么,这与达美航空有什么关系呢?嗯,很简单,即使股票交易接近历史最高点,达美股票也是市场中跌幅最大的股票之一。如果你隔离出他们的财务状况,并把它们呈现给一位读者,而这位读者并不知道他们正在查看一家航空公司的财务状况,或者如果你告诉某人达美航空的财务状况属于一家日用消费品公司,他们可能会给出两倍于此的估值。但这确实是一家航空公司,投资者不愿意哄抬股票,就像他们历来不愿意哄抬烟草公司的股票一样。那么,现在达美航空和所有航空公司终于齐心协力,这对长期投资者意味着什么呢?

多年来一贯的盈利能力和强劲的现金流未反映在达美的估值中

让我们深入了解一些事实。在过去五年中,达美航空已经:

· 在经营现金流方面创造了近100%的市值

· 股息增加500%

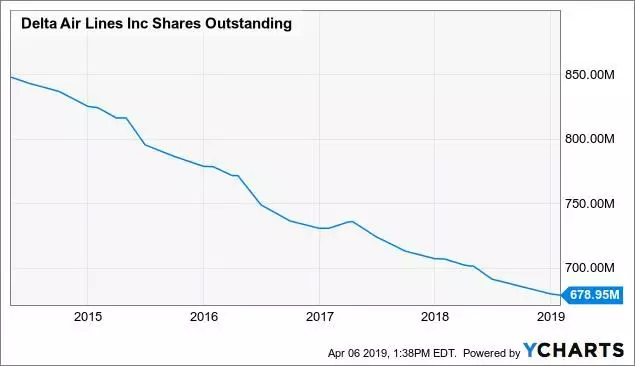

· 回购超过20%的股份

· 减少总债务和养老金负债

· 增加容量(按可用座位里程衡量)和利用率(按负载系数衡量)

· 每股收益增长超过500%

· 始终以一位数的市盈率进行交易

那里的数据是不可否认的。快速浏览一下图表可以让它变得生动起来。

尽管批评人士会立刻表示,达美的市盈率应该保持在个位数,因为它们容易受到油价的影响,而且它们的利润在衰退期间可能会大幅波动,但实际情况是,许多工业企业所处的商业环境完全相同,但它们获得的估值却高得多。 几年来,我一直认为,航空公司在业务上已经达到了一个新的理性水平,这是它们一百年前所没有的。 在这个十年之前,大多数航空公司的竞争对手经常处于繁荣与萧条的循环之中,他们要么破产,要么与其他航空公司合并,或者两者兼而有之。

如今,为数不多几家航空公司在增加产能和资本配置方面的行为更加自律,他们理应得到更高的估值。他们就是不明白。

然而,本文的意义并不在于主张投资者明天会神奇地醒来,开始将达美股价定在14或15倍市盈率。 这篇文章的观点是,人们对达美航空和其他航空公司的担忧被大大夸大了,如果达美航空的市盈率继续保持在8倍,同时产生同等水平的利润和现金流,投资者最终可能会处于一个更好的位置,仅仅是因为未来5年将会产生大量的资本回报。

资本回报,债务和养老金债务

达美航空有一项公开的政策,即通过股息和股票回购,将平均70% 的自由现金流返还给股东。 我们已经看到达美公司在五年内增加了500% 的股息。

令人惊讶的是,股息支付率仍然只占收益的21% 。 这为未来两位数的股息增长以及大规模股票回购敞开了大门。 如果达美航空在未来五年每年增加20%

的股息,那么它将支付每股3.5美元的股息,相当于今天收购价格的6.1% 。 即使收益从现在到那时没有增长,派息率也只会勉强超过50% ,这意味着6.1%

的股息收益率仍将得到很好的弥补。

但前提是达美航空未来五年的每股收益完全不会增长。 按照目前的速度,达美航空正在回购股票,按照目前的股价,达美航空可能会在未来五年内回购其25%-30% 的股份。 因此,即使产能和负荷系数保持不变,达美航空仅通过股票回购就能在五年内获得每股8.50美元的收益。 这将使今天的收购价的市盈率在6左右,并且它将使股息支付(假设持续20% 的年增长率)仅占收益的40% 。

关于这一点最好的部分是它不会考虑运营收益或增加容量得到任何改善。每股8.50美元的收益仅仅是股票回购和估值贬值的结果。如果我们考虑来自达美航空新航线的额外利润,这些数字会变得更好。

重要的是要记住这样一个事实:在过去的五年里,由于达美已经向股东返还了120亿美元,他们并未在此过程中增加债务。所有这些股东的现金回报都来自自由现金流。

除此之外,达美还通过自愿缴纳巨额养老金来降低其养老金风险,试图在2020年前使其资金状况达到80% 。 今年计划为退休金提供5亿美元的自愿缴款,明年年初回报率非常高,达美应该能够达到80% 的资金状态,这将比本世纪早期资金状况低于50%的情况有了很大改善。

一旦达美达到80%,他们就能够提供买断和年金,这将永久地消除养老金责任,并停止向他们的养老金缴纳现金。当然,这将释放更多可以再投资于业务或用于扩大资本回报的现金。

航空公司不会消失,对他们未来的担忧被夸大了

烟草股票有一个有趣的特点,那就是尽管人们时常担心它们的未来,但它们并没有消失。

对健康的担忧,增加的法规和诉讼都无法与尼古丁的绝对成瘾性相匹敌,因此,烟草公司一直做得很好。

航空公司的股票,虽然提供了一个完全不同的产品,但是出于对未来的非理性恐惧,投资者一直在回避,就像烟草股一样。

对于航空公司而言,担心的是飞机燃料成本上升,行业产能过剩,养老金,工会,经济衰退的可能性,恐怖袭击,以及对一个世纪的糟糕表现的深刻根深蒂固的回忆。一个理性的投资者应该超越这些问题,因为我们已经目睹了多年的稳健表现。 以容量为例, 今年第一季度,西南航空公司宣布已经开始销售从加利福尼亚到夏威夷的最新航线的机票。

这不是的什么新消息。西南航空已经预计进入夏威夷市场一年了。 然而,由于西南航空最初以49美元的华丽单程机票进入夏威夷市场,其竞争对手夏威夷航空航空的股价因此下跌了11% 。 除此之外,几乎所有航空公司的股价都因此下跌。就好像任何增加的产能都被认为是过度的,无论增长的经济如何吸收它们,任何降价都会让人想起上个世纪的航空公司。西南航空不可能永远亏本销售去夏威夷的机票,就像城里新建的加油站,每个加油站的油价比其他人低20美分,只有一个周末左右的时间才能得到关注。 在最初大力推广折扣机票之后,盈利的运营变得至关重要,而西南航空以经营盈利的航空公司而闻名。

对于达美航空及其所有航空公司而言,另一个吸引人的因素是一个简单的事实,它们对我们这个世界是至关重要。从某种意义上说,航空公司就像银行一样,无论你如何看待它们,如果没有它们,世界就无法运转。在发明远程传输之前,航空公司是不可替代的。 这个现实并不是传统意义上的护城河,它为进入达美航空的业务设置了障碍,但是它非常有价值,因为达美航空不必担心因为一项新技术而变得过时。 我觉得很有意思的是,科技公司的市盈率通常在20-30之间,但它们完全容易被淘汰。 还有人记得诺基亚(NOK)或黑莓(BB)吗? 这些都是全盛时期地球上最热门的手机制造商。 他们得到了疯狂的估价,随后他们都被推出更好产品的苹果公司(Apple)抹杀了。

当然,达美航空容易受到经济周期的影响,但这不同于上个世纪的达美,对经济有所了解不仅是一件坏事。 毕竟,全球经济增长是所有企业盈利能力背后的驱动力。 不断增长的全球 GDP 推动了航空运力增长的需求。 任何不同意这一观点的人都可以关注国际航空运输协会,或称 IATA,它定期发布20年乘客航空旅行需求预测。 每次国际航空运输协会发布新的20年预测,似乎都显示全球航空客运需求翻了一番。

也许航空公司比我们想象的更加世俗化; 也许对经济有所了解应该被视为一件好事; 也许达美航空的股价在8倍的市盈率下,远没有投资者想象的那么脆弱。

过度悲观可能是达美股东最好的朋友吗?

尽管多年来一直保持盈利和强劲的现金流,达美航空的市盈率仍然只有8倍。 低估值使得达美能够在过去五年中不借债回购超过20% 的股份,同时增加500%

的股息。

基本面和价值之间的差距已经变得如此之大,以至于投资者是否开始重视达美的基本面可能并不重要。在这一点上,所有达美确实需要做的是继续产生持续的利润,并通过股息和回购继续回报70%的自由现金流,股东将赢得长期利润。

达美航空的投资者可以通过研究烟草业,了解当市场无法欣赏一家基础稳固的公司时,会发生什么。 为什么我一直提到烟草业? 嗯,因为奥驰亚(MO)一直是标准普尔500指数历史上表现最好的公司。 推动奥驰亚超越性能的不是一款华而不实、性感迷人的产品。 几十年来,强劲的现金流稳步再投资于个位数的估值,这种独特的组合推动了这种强劲的表现。

我绝不预测达美航空将成为未来标准普尔500指数中表现最好的股票,但是拥有达美股票的风险 / 回报是非常有趣的。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP