中信证券:释放汽车消费活力需要这三个限制放开

本文来自微信公众号”CITICS汽车研究“,作者为陈俊斌、尹欣驰。

核心观点

我们本篇报告梳理了目前汽车消费中存在的限制因素,如:1. 限牌城市的牌照限制;2. 皮卡进城的限制;3. 二手车税收和限迁的限制等。如果这些限制因素得到改善,预计将进一步释放汽车消费活力,缓解汽车销量下行压力。

投资要点

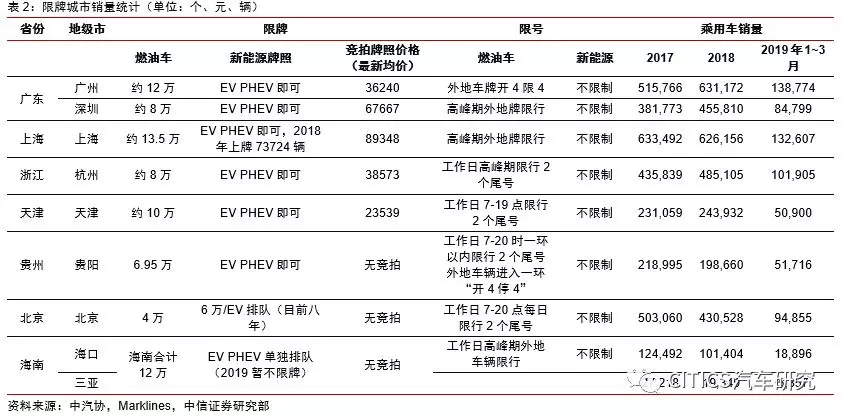

乘用车:限购+限牌+限行,抑制一二线城市销量。上海自1994年开始执行消费者出资“拍车牌”的变相限购政策,是我国首个执行乘用车限牌的城市。2011年起,北京、贵阳、广州等地相继开始执行限牌政策,对新增燃油车的上牌数有比较苛刻的限制,新增牌照数量主要侧重于新能源车。以北京为例,2018年北京共有保有量602万辆,更新需求33.1万辆,但只提供4万燃油车+6万新能源车的新增上牌量指标,当前北京的首次摇号中签燃油车指标的中签几率已经低至千分之二,共有314万个编码参与摇号;而新能源车排队中签也须排队至2027年。

皮卡:双证方才取消,进城仍是难题。皮卡行业主要限制政策此前分为三大类:(1)证件限制:皮卡车辆按照商用车管理,驾驶人员需考取普通货运车辆道路运输证和从业资格证;(2)进城限制:除河北、辽宁、河南、云南、新疆、湖北等六省外,绝大省份和大城市禁止皮卡车辆进入市区;(3)美观限制:2018年1月前,皮卡车型便强制要求喷字和粘贴反光条,抑制了皮卡的消费属性。2017年,中国共销售皮卡41.1万辆,仅占整个汽车市场销量的1.4%,相比美国市场16%的皮卡渗透率有显著的差距。我们预计如果皮卡限行政策逐渐放开(全面开放皮卡进城等),有望带动中国皮卡渗透率达到5%-8%的水平,带来行业3-5倍的成长空间。

二手车:“限迁”+“税收”,有望迎来破局。2018年中国二手车总销量为1382万辆,同比增长11.5%,但参照发达国家市场新车与二手车的销售比例,预计我国二手车行业仍有3-5倍的增长空间。由于二手车限迁、税收制度不合理、信用体系不完善等原因,导致行业份额主要被“黄牛”占据,并没有诞生类似美国市值超百亿美元的二手车企业(CARMAX)。发改委等部门去年以来不断在二手车领域推进改革,两会也将二手车改革作为重点工作,预计限迁的取消和税收方面的潜在改革将为行业长期健康发展打下基础。

风险因素:汽车销量不达预期;政策落地不达预期;终端发生价格战;中美贸易摩擦升级。

投资建议:中国汽车行业已经进入增长的第三阶段,预计年复合增长对应2%-3%的增速。如果当前汽车行业的消费限制因素(限牌限购、皮卡限制进城、二手车税收和限迁政策)有所改变,预计将进一步释放汽车消费活力,缓解汽车销量下行压力。重点推荐(1)自主品牌车型储备丰富,新能源汽车具有市场竞争力的龙头车企:比亚迪(01211)、吉利汽车(00175)、广汽集团(02238)、上汽集团;(2)皮卡市场份额第一的:长城汽车(02333);(3)在二手车领域市场份额高,弹性大的龙头经销商:广汇汽车。

报告正文

01 乘用车:限购+限牌+限行,抑制一二线城市销量

上海自1994年开始执行消费者出资“拍车牌”的变相限购政策,是我国首个执行乘用车限牌的城市。2011年起,北京、贵阳、广州等地相继开始执行限牌政策,对新增燃油车的上牌数有比较苛刻的限制,新增牌照数量主要侧重于新能源车。以北京为例,2018年北京共有保有量602万辆,更新需求33.1万辆,但只提供4万燃油车+6万新能源车的新增上牌量指标,新发放牌照的额度几乎可以忽略不计。当前北京的首次摇号中签燃油车指标的中签几率已经低至千分之二,共有314万个编码参与摇号;而新能源车排队中签也须排队至2027年。

此外,贵阳、上海、广州、杭州、深圳、天津、海南等地也出于“控制汽车保有量规模,减轻道路交通压力”的目的,出台了各类限牌政策,较大程度上抑制了销量需求。

除了限牌限购外,部分城市还通过“限行”政策进行“路权”的重新分配:新能源车一般不限行,但传统车采取尾号限行的方式。因此,限行政策对新能源汽车的普及也有一定贡献。

02 皮卡行业:双证方才取消,进城仍是难题

中国汽车市场对皮卡行业此前限制较多。主要限制政策此前分为三大类:(1)证件限制:皮卡车辆按照商用车管理,驾驶人员需考取普通货运车辆道路运输证和从业资格证;(2)进城限制:除河北、辽宁、河南、云南、新疆、湖北等六省外,绝大省份和大城市禁止皮卡车辆进入市区;(3)美观限制:2018年1月前,皮卡车型强制要求喷字和粘贴反光条,抑制了皮卡的消费属性。

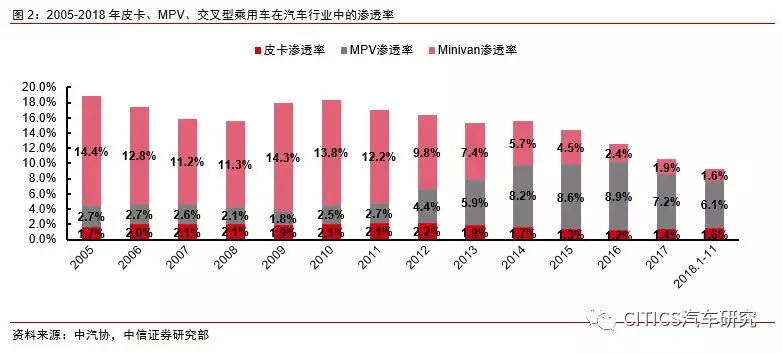

由于行业的强力的限制性政策,中国皮卡的销量和渗透率总体较低。2017年,中国共销售皮卡41.1万辆,同比增长+18%,但仅占整个汽车市场销量的1.4%,距离美国市场16%的皮卡渗透率有较大的差距。2018年前11月,中国皮卡累计销量为39.9万辆,同比+14%。中国皮卡市场渗透率较低主要是由于部分皮卡的功能被交叉型乘用车和MPV替代,造成后两类车型对皮卡的挤出效应。实际上,2017年三类车型总计的渗透率为10.5%,接近美国市场16%的渗透率。

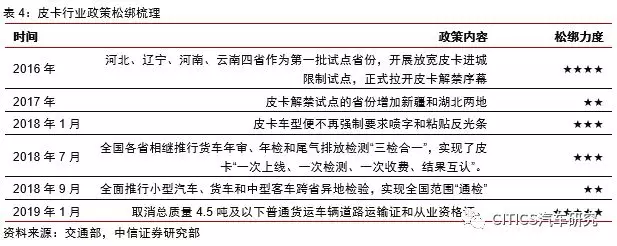

2016年起皮卡政策逐渐松绑,“皮卡进城”、“取消反光条”等政策引导行业走向良性发展。2018年12月24日,交通部下发通知:自2019年1月1日起,取消总质量4.5吨及以下普通货运车辆道路运输证和从业资格证。自2016年皮卡行业政策逐渐松绑后,“双证取消”是近几年皮卡行业松绑政策中最为重要的一项政策,至此普通的C1类小客车驾照持有者无需取得以前要求的“双证”,可以直接驾驶皮卡合法上路。

即使不能进城,北京皮卡市场从2018Q4起也出现了火爆销售的场面,终端一车难求。根据我们的调研情况,北京市场销售火爆的原因主要有以下3点:

(1)皮卡“双证取消”政策是直接的刺激因素;

(2)摇号中签率越来越低,新能源汽车号牌需排队到2025年之后,而皮卡作为小货车可以直接上蓝牌,购车不限牌照;

(3)北京加强对外地车牌进京证的限制,每年最多只能办理84天进京证,因此此前住在郊区不进入5环内的“无京牌开车族”纷纷放弃外地车牌照,转而使用皮卡牌照。

我们预计后续非一线城市的皮卡限行政策将逐渐放开,皮卡进城的进一步落地有望促进皮卡销量快速增长。短期来看,受“取消双证”影响,终端皮卡销售保持高景气,整车厂皮卡单车盈利能力有望抬升,行业销量在2019年大概率保持双位数增长。中期看,皮卡的乘用车属性正在被消费者接受,皮卡的智能化和新能源化也将是未来行业自我升级的驱动力。长期来看,中国皮卡的渗透率仅为1.4%,距离美国的16%有巨大差距,但实际上中国MPV+皮卡+交叉型乘用车的渗透率有10.5%。未来低端的商乘两用型MPV和交叉型乘用车的升级方向即是动力更强、扭矩更大的皮卡车型,皮卡市场长期有3-5倍的成长空间。

长城汽车是皮卡行业的绝对龙头。当前中国国产皮卡市场总共有13个整车厂商,21个主要在售车型(占比99%)。长城汽车作为行业的绝对龙头(长城皮卡车型中,约7成为柴油车型,3成为汽油车型),市场份额常年保持在30%+的水平。2018年前11月,中国皮卡市场总计销量为39.9万辆,同比+13.7%。其中,长城、江铃、郑州日产分列前三位,市场份额分别为31%、16%和10%。上汽大通依靠爆款皮卡大通T60,目前增速上涨迅速,前11月已经累计销售2.03万辆,同比增长117%,市场份额达到为5.1%,是第二梯队中增速最高的车企。

03 二手车行业:旧货增值税、限迁令是主要的行政限制

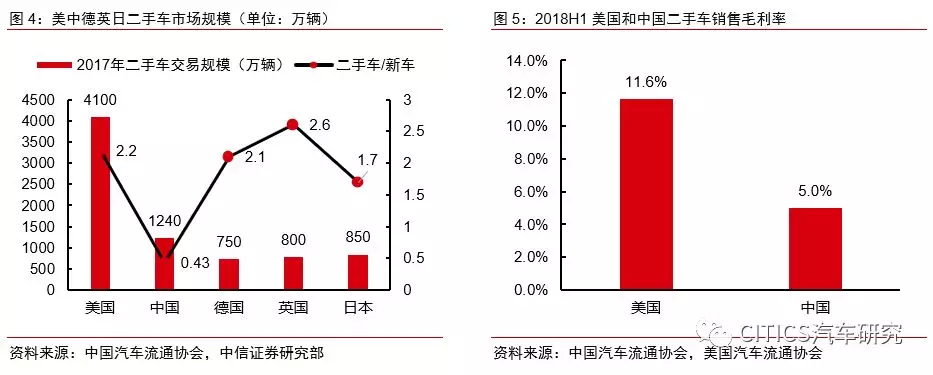

中国二手车销量有4-5倍成长空间。中国二手车2018年总销量为1382万辆,相比2017年增长11.5%。但相比发达国家市场,我国二手车市场的规模仍相对较小:2017年,中国的二手车/新车销量比为0.43, 这一比例在美国、德国、英国、日本分别为2.2、2.1、2.6和1.7(需要特别指出,2018年1382万辆的二手车交易量有一部分是黄牛的多次过户的过桥交易,真实的2C交易量可能要在此基础上打7折)。相比之下,我国二手车行业的销量规模有4-5倍的成长空间。

从行业格局来看,中国目前80%的交易由黄牛完成,经销商仅占5%,比例远低于美国的60%;由于黄牛不能提供质保和售后维修,二手车行业实际上存在明显的“劣币驱逐良币”。从利润率角度来看,2018年上半年我国二手车的销售毛利率为5.0%,低于美国的11.6%。因此我国二手车行业的总量,换手率和销售毛利率都显著低于发达汽车市场。我们认为,“两点政策限制因素+维保信息体系不完善”是导致中国二手车行业的困局:

(1) 二手车流通环节的税收体系亟待完善(政策限制)。当前我国对二手车征税是按照交易总额的2%征收旧货增值税,正规的二手车商如果在交易过程中遵循正规的交易途径,过户两次(卖主->车商->买主),则整个交易过程将产生4%的旧货增值税。而很多黄牛可以选择“不过户”或者“个人赠予”等灰色路径节省4%的税费。总体而言,当前按照交易总额征税的模式限制了车商通过正规的途径做强做大,导致不正规经营的黄牛占据了这个行业的主要份额。

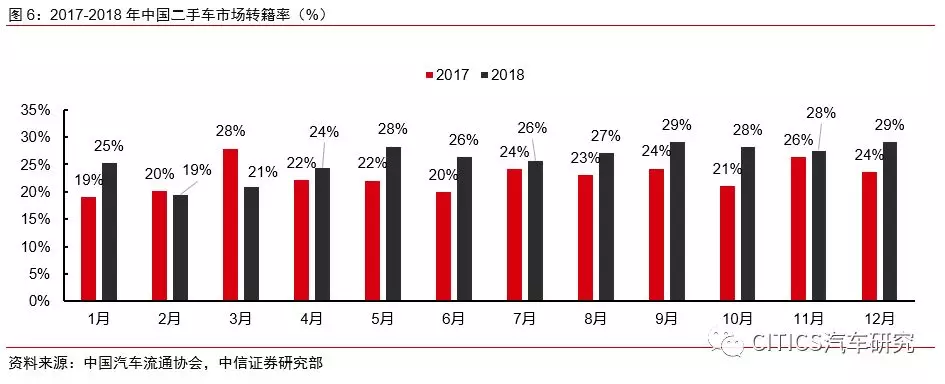

(2) 限迁政策仍是制约行业发展的瓶颈(政策限制)。2017年3月16日,商务部、公安部、环境保护部三部委就二手车限制迁入问题联合发函,再次要求落实取消二手车限制迁入政策。但取消限迁政策的落实是一个相对缓慢的过程,受到来自地方政府的较多阻力:相较新车,二手车排放标准低,会给迁入地造成环境压力;此外新车的消费税、购置税等税收对于地方政府是一笔可观的收入。因此多数地方政府此前对取消二手车限迁政策一直没有执行的积极性。从流通协会数据来看,2018年12月,我国二手车转籍率已经达到29%,较上年同期有一定提升,但长期仍有巨大的成长空间。根据我们的调研了解,网点布局较全的大型车商在转籍二手车市场的渠道和物流优势较明显,转籍二手车的毛利率显著高于同城交易的二手车。

(3) 二手车信用体系、维保信息仍有待完善。与美国市场(Carfax等)不同,中国市场的二手车由于缺乏广泛认可的汽车维修保养记录,因此消费者和经销商对于个体车的使用状况都很难做到快速的信息甄别。预计随着科技企业对二手车市场的赋能,该问题将逐步得到较好的解决。

为什么说二手车行业在2019年有望迎来政策改革契机?考虑到当前部分地方政府财政收入紧张、消费增速下滑,政府实际上有意愿、也有动力推动二手车行业的税制改革和全面取消二手车行业的限迁令,一方面可以做大税基,另一方面也将有利于行业的正规车商做强做大。2018年8月,中国汽车流通协会向国家税务总局办公厅提交了《调整二手车交易增值税征收方式的建议报告》,该报告对二手车交易税,建议将现行的按照交易金额的2%计征,调整为按照增值部分来计征,以此激发二手车经营企业的积极性。行业的呼声于今年两会得到了一定响应:发改委,工信部,商务部等十部委出台的于2019年1月出台的《进一步优化供给推动消费平稳增长 促进形成强大国内市场的实施方案(2019年)》提出了三条具体的措施:包括:(1)要有序推进老旧汽车报废更新,支持有条件的地方对报废国Ⅲ及以下排放标准的汽车以旧换新;(2)进一步落实全面取消二手车限迁政策;(3)对二手车经销企业销售二手车,落实适用销售旧货增值税政策。今年两会期间,《政府工作报告》中也重申落实全面取消二手车限迁政策,进一步释放了消费者跨区域购车的需求。总结来看,《政府工作报告》已经确认将落实取消二手车限迁政策;行业协会、发改委、工信部、商务部等已发文,继续推进二手车税收制度的改革。

广汇汽车二手车业务行业领先。2017年广汇汽车共销售二手车21.06万辆,二手车/新车销售比为0.23;2018H1,公司共销售二手车14.24万辆,二手车/新车销售比达到了0.35;预计公司全年销售二手车数量将突破30万辆,是经销商行业中二手车销量的冠军。

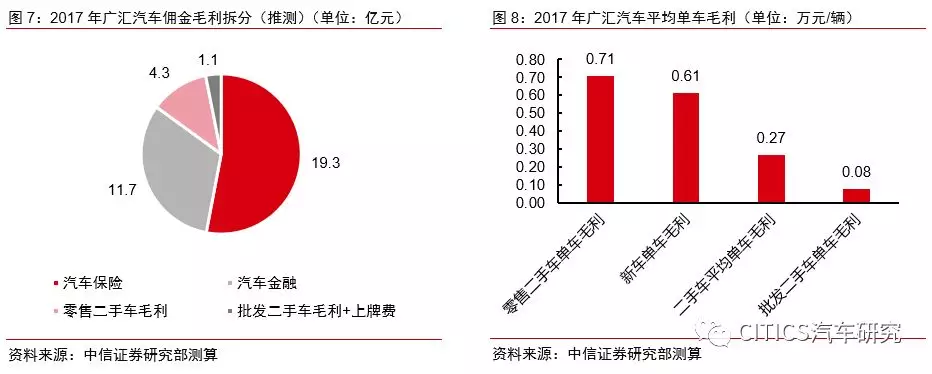

为什么说广汇汽车对二手车业务具有较大盈利弹性?公司二手车的销售收入不直接计入营业收入,但其产生的销售毛利会计入佣金毛利中。目前公司的佣金毛利中总共分为三部分:(1)汽车金融返佣;(2)汽车保险返佣;(3)二手车业务毛利;(4)上牌费等。而二手车业务当前又分为两部分:(i)B2B批发二手车(占比75%),该部分二手车流转速度快(1-3天),直接贩卖给本地黄牛或其他二手车交易商,毛利低至500-1000元,基本不占用公司运营资金;(ii)B2C精品零售二手车(占比25%),该部分二手车流转时间长(1-2个月),但毛利较高,单车毛利可达5000-10000元。根据我们的推算,当前广汇汽车的佣金中,零售二手车的毛利约为4.3亿元(占比为12%),批发二手车的毛利约为1.1亿元(占比3.1%)。对于广汇汽车来说,二手车业务当前以2B为主的主要原因是由于税收和限迁等政策因素,如果以上两项制约因素发生积极变化,则零售二手车占比仅提升10%,预计就将带来公司10%的净利润增厚。

投资建议

中国汽车行业已经进入增长的第三阶段,长期来看中国乘用车行业的销量天花板约为3000万辆,对应未来每年2%-3%的低个位数增长。当前汽车行业的消费限制政策(限牌限购、皮卡限制进城、二手车税收和限迁政策)对行业的需求抑制产生了较大的负面影响,我们预计随着中央深化改革的不断推进,汽车行业的消费限制政策有望趋于合理化,行业精细化管理和精细化调控有望助力行业重回良性发展循环。

推荐把握3条投资逻辑主线:

1.自主品牌车型储备丰富,新能源汽车具有市场竞争力的龙头车企:比亚迪(01211)、吉利汽车(00175)、广汽集团(02238)、上汽集团;

2. 受益于皮卡政策松绑的皮卡行业龙头:长城汽车(02333);

3.潜在受益于二手车行业改革,在二手车领域份额高,具有足够弹性的龙头经销商:广汇汽车。

风险因素

1、汽车销量不达预期;

2、政策落地不达预期;

3、终端发生价格战;

4、中美贸易摩擦升级。

扫码下载智通APP

扫码下载智通APP