亚马逊(AMZN.US)财报前瞻:在华痛失阵地后,AWS能否继续交出满意答卷?

本文来自公众号“美股研究社”。

商业基础

在评估亚马逊等成功企业时,竞争优势至关重要。成功吸引了商业领域的竞争,因此公司需要策略来抑制竞争,以便长期保持业绩。

品牌价值是亚马逊竞争优势的重要来源,亚马逊也从网络效应中受益。 买家和卖家相互吸引,以寻找进入领先电子商务平台的机会。 平台越大,为消费者提供的价值就越大,随着时间的推移,业务规模也会越来越大。

预计2019年亚马逊的销售额将超过2750亿美元,这一巨大规模使得公司可以通过销售大量产品来分配固定成本,从而降低了单位产品的固定成本。 除此之外,亚马逊还建立了一个庞大的分销网络,对于规模较小的竞争对手来说,这成本高得令人望而却步

在评估公司在不断变化的市场环境中适应和发展的能力时,创新是考虑的关键驱动因素。在Jeff Bezos的领导下,亚马逊已经从一个在线书店发展成为各种产品类别领先的在线零售商。与此同时,该公司巩固了在云计算基础设施领域无可争议的领导地位,同时在在线广告领域也占据了相当大的地位。

没有人知道未来会发生什么,因此投资具有远见卓识的领导力和强大的创新文化的公司是确保公司能够在各种环境中航行的最佳方式之一。基于其令人印象深刻的增长记录,亚马逊在这一领域首屈一指。

亚马逊是一项规模巨大的企业,它在未来几年甚至数十年内仍有很大的增长空间。根 根据贝佐斯的说法,亚马逊仍然只拥有"低个位数的零售市场份额",这是因为90% 的零售仍然是线下销售。随着在线零售在未来几年的市场份额超过实体店,亚马逊抓住了大部分增长机会。

不仅如此,亚马逊还越来越多地投资于亚马逊Go等项目的实体店,这可能是模糊在线零售与实体零售分界线的最后一步,为亚马逊提供了许多增长机会。

2018年第四季度,亚马逊从AWS获得了74.3亿美元的收入,在外汇调整后的基础上增长了46%。未来AWS很有可能继续以比公司其他部门更快的速度增长,因此AWS应该增加其在整体收入结构中的参与度,并成为业务日益重要的增长引擎。

估值

由于亚马逊正积极进行再投资以实现增长,基于净收入等变量的估值指标可能相当混乱,难以掌握。然而,从过去10年的股价与营运现金流之比、企业价值与EBITDA之比等指标来看,以历史标准衡量,该股的定价相当合理。

YCharts的数据

亚马逊股票相对于市场其它股票而言相对昂贵,但估值指标需要在适当的背景下进行分析,而且具有优越增长率的公司显然应该获得更高的估值水。

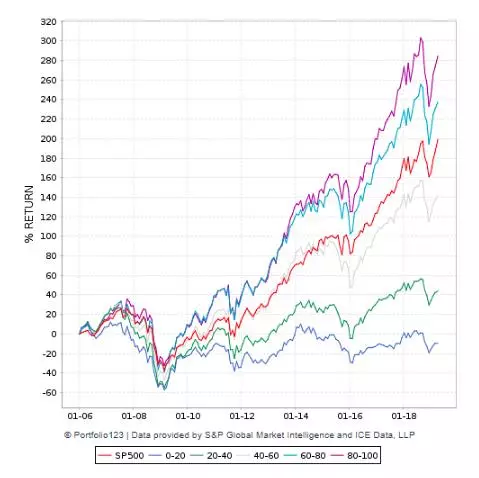

PowerFactors system是一个面向“数据驱动投资者”成员的量化投资系统。该体系基本上是根据财务质量、估值、基本面动力和相对实力等量化回报驱动因素,对某一特定领域的公司进行排名。

来自S&P Global的数据来自Portfolio123

亚马逊排名第一,PowerFactors的排名为88.7。根据回溯数据,这应该意味着,从数字的角度来看,亚马逊处于有利的回报位置。

当然,单凭数字并不能说明全部问题。这个定量系统表明,从长期来看,一群拥有强大数值属性的公司往往会跑赢市场。然而,这并不能真正告诉我们一家公司在特定的一年里会有什么样的表现

然而,重点是,当结合其他量化指标分析估值比率时,亚马逊股票根本没有被高估。

监管风险

从伯尼·桑德斯(Bernie Sanders)到唐纳德·特朗普(Donald Trump),亚马逊在政治领域的各个方面受到了很多政界人士的批评。事实上,伊丽莎白•沃伦(Elizabeth Warren)最近发布了一项积极的计划,打算拆分亚马逊(Amazon)和其他大型科技公司,比如谷歌(GOOG)和Facebook (Facebook)。监管风险可以说是影响亚马逊的主要风险因素之一,随着未来几个月政治辩论升温,监管风险可能会继续对该股构成压力。

然而,在比较亚马逊与石油生产等领域的老牌垄断企业时,需要考虑一个很大的差异。与利用其市场主导地位来提高价格和盈利能力相反,亚马逊正积极利用其竞争优势降价,使消费者受益。

事实上,亚马逊在收购全食超市后所做的第一件事就是降价,该公司最近宣布了自2017年8月收购全食超市以来的第三轮降价。亚马逊的主导地位实际上是在造福消费者,而不是伤害他们。

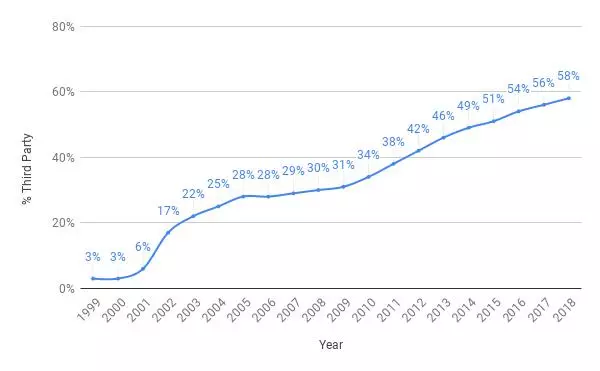

多年来,亚马逊对不同类别的实体零售商造成了相当大的损害。但该公司还允许第三方卖家在其平台上发展。贝佐斯在最近一封致投资者的信中强调,第三方销售额从2009年总收入的3%增加到最近一季度的58%。

数据来源:亚马逊致投资者的信2018

用贝索斯自己的话说:

第三方销售额从总数的3%增长到58%。坦率地说: 第三方卖家正在追赶我们第一方业务。厉害。

这也是一个很高的标准,因为我们的第一方业务在此期间大幅增长,从1999年的16亿美元增加到去年的1170亿美元。我们在该期间的第一方业务的复合年增长率为25%。但与此同时,第三方销售额已从1亿美元增长到1,600亿美元 - 复合年增长率为52%。

亚马逊的市场领导地位显然使消费者受益。一些竞争对手被其打击,但它也允许其他小公司在其平台上发展壮大。说到底,这就是竞争性资本主义。

总的来说,亚马逊在抵御监管压力方面有一些优势。

亚马逊的优势是什么?

当涉及到这样一家广受关注的公司时,投资者需要问问自己,在评估这只股票时,他们可能拥有什么样的优势。

从理论上讲,如果亚马逊的股票受到媒体和华尔街研究公司的密切关注,那么应该所有相关信息都已经包含在股价中,所以亚马逊的股票目前应该没有优势。

然而,这一理论并没有成真,因为多年来,受到广泛关注的大型股票曾多次实现丰厚的回报。事实上,亚马逊本身在过去10年创造了高于市场的回报,同时也是市场上最受追捧的股票之一。

对投资者来说,亚马逊的主要优势是行为方面的:与试图弄清楚该公司下个季度的盈利数字是否会高于或低于预期相反,投资者关注的是未来5年或更长时间的整体前景。

长期持有亚马逊股票并利用任何以折扣价购买的机会可能是一个简单而有效的策略。

业绩前瞻

而在4月25日收盘后亚马逊拟定公布2019年第一季度业绩。

和上个季度一样,这家电子商务和云计算巨头即将发布这份报告,投资者可能不像去年前三个季度公布业绩前那么有信心。虽然亚马逊2018年四个季度的收益都超过了华尔街的预期,但在第四季度,它发布的2019年第一季度收入指导比预期的要轻。第三季度也出现了类似的情况。

尽管该股自去年秋季的峰值以来已经大幅回落,但亚马逊的股价仍比2018年4月15日高出28.9%。这是一个强劲的表现,因为标普500指数在过去12个月的回报率为11.6%。

关键数字

数据来源:亚马逊和雅虎!注意:亚马逊不提供盈利指引数据。

今年第一季度,亚马逊预计营业收入为23亿至33亿美元,同比增长21%至74%。在此背景下,前四个季度的营业收入增长分别为78%(第四季度)、966%(第三季度)、378%(第二季度)和92%(第一季度)。2018年全年营业收入增长203%,也就是说增长了两倍。

更大的背景是,以下是该公司前四个季度的收入和盈利同比增长结果:

· Q4: 收入和调整后的每股盈利分别上涨20%和180%。

· Q3: 收入和每股盈利分别增长29%和1,006%。

· Q2: 收入和每股盈利分别飙升39%和1,168%。

· Q1: 收入和每股盈利分别飙升43%和121%。

北美的营业收入

亚马逊2018年财务业绩的一大亮点是北美业务收入的迅猛增长。这部分收入是该公司目前为止最大的,占其去年2329亿美元净销售额的近61%。因此,北美地区营业收入同比增长156%,是亚马逊2018年整体盈利增长的主要推动力。

值得注意的是,这部分业务与亚马逊网络服务的运营收入相差无几。2018年,北美地区的营业收入为72.7亿美元,而云计算服务收入为73亿美元。

亚马逊网络服务的增长

该公司去年的另一个重大财务业绩是AWS持续强劲的增长。2018年,云服务收入增长46.9%,至256.6亿美元,运营收入飙升68.5%,至73亿美元。

该领域的营业利润率(营业收入除以收入)从2017年的24.8%升至去年的28.4%。按季度计算,2018年第四季度营业利润率为29.3%,第三季度为31.1%,第二季度为26.9%,第一季度为25.7%。因此,这个指标在Q3连续上升,但在Q4略有下降。然而,一个季度并没有形成趋势,因为亚马逊在增长计划上的支出可能会有些起伏不定。

现金流

上季度,过去12个月的营运现金流同比增长67%,至307亿美元。自由现金流(FCF)从83亿美元增加了一倍多,达到194亿美元。

对于亚马逊(Amazon)等为增长大举投资的公司来说,营运收入是更值得关注的现金流指标。此外,与运营收入和净收入(或“收益”)相比,它通常是衡量一家公司财务业绩的更好指标,因为这些仅仅是会计衡量标准。

2019年Q2指导

市场对亚马逊报告的反应可能更多地与该公司对2019年第二季度的指引有关,而不是该公司第一季度的业绩。

因此,你应该知道,分析师预计第二季度的营收将同比增长18%,至623.8亿美元,而每股盈利将增长24.5%至6.31美元。(编辑:闵钏)

扫码下载智通APP

扫码下载智通APP