农业银行(01288)2018年年报解读:数据整体趋好、拨备前利润同比增长且持续提高

本文来自微信公众号“云蒙投资”

总体评价:农业银行(01288)的这两年各方面数据整体趋好,与一流银行建设银行、工商银行的差距在不断缩小,远远甩开了中国银行和交通银行。具体2018年财报也是亮点不少,拨备前利润同比增长较快,拨备很充足且还在持续提高,不良系列指标连续多个季度改善。目前农业银行AH股尤其是港股的估值非常低,好公司遇到了好价格,应该说具有非常好的投资价值。

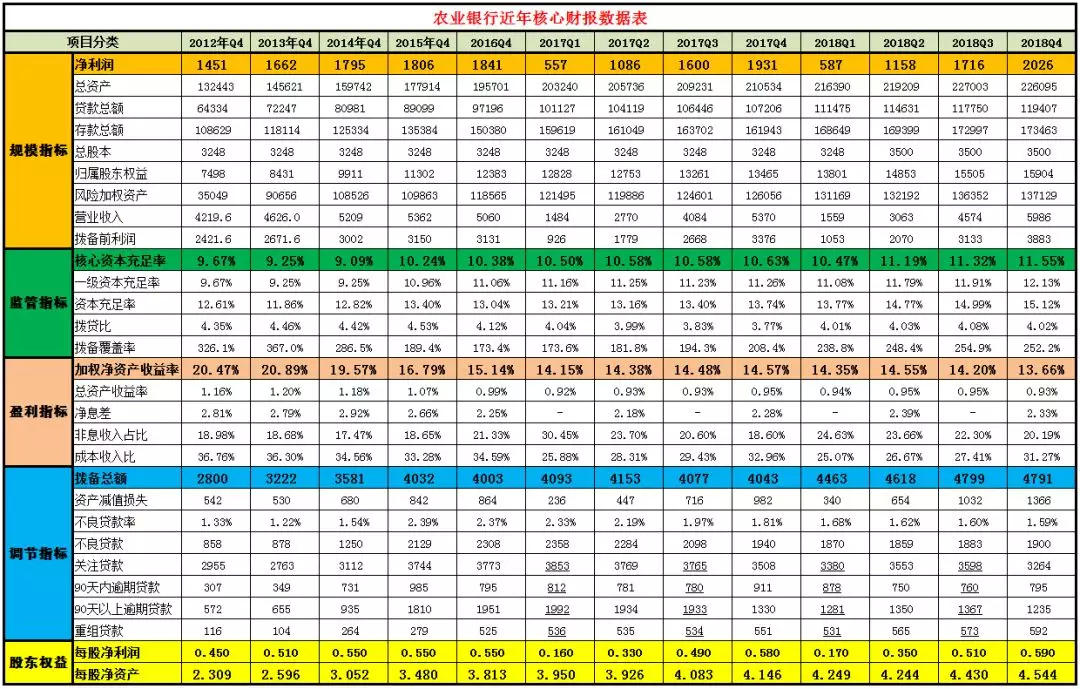

一、关于规模指标

2018年农业银行净利润为2026亿元,同比增长4.92%。总资产为226095亿元,同比增加7.39%。贷款总额为119407亿元,同比增长11.38%。归属普通股股东权益为15904亿元,同比增长18.11%,剔除定向增发同比增长10.69%。风险加权资产为137129亿元,同比增长8.78%。营业收入为5986亿元,同比增长11.46%。拨备前利润为3883亿元,同比增长15.01%。

点评:一是资产规模增速相对还可以。虽然农业银行资产增速也不是很快,但相对整个行业来说属于相对高一点点,在贷款方面增速也是如此,总体相对好一点点,在上市五年以上老17家银行中属于前列,这主要是这两年银行资产增速普遍放缓。

二是实现了内生性增长。农业银行在30%的分红后,2018年股东权益10%增速已经大于资产规模增速(7%)和风险加权资产增速(8.8%),也就是我们所说的内生性增长,核心资本充足率也创了历史新高,应该说股权融资的概率很低了。2019年一季度,农业银行发行二级资本债600亿,用于补充二级资本,预计不久还将发行600亿资本债,此外,农业银行还将发行1200亿永续债,补充其他一级资本。这些资本债的发行,都是为满足TLAC做准备,正如有朋友所言,中国银行和经济要走向世界,那么我们各方面接轨就是必然,在境外资本债的发行是很普遍的,这只是另一种监管指标而已,银行发行二级资本债是不计入股东权益的,对于内生性增长影响也很小,更多的是增厚银行的风险抵御能力,当然这种债的利率也相对高一点,农业银行十年的资本债利率也需要4.4%左右。

三是整体盈利逐渐好转。全年在资产减值损失的计提同比增长39%的基础上,净利润还有近5个点的增长,拨备前利润同比增长15%,营业收入增长11%,这个数据在整个银行业中还是不错的。农业银行拨贷比和覆盖率本来就较高,这次还继续提高,可以理解为用拨备在隐藏一些利润,这也是拨备前利润增长了15%,而净利润只增长5%的原因。

四是股东权益稳步增长。全年普通股股东权益同比增长了18.11%,如果剔除定向增发的1000亿,那么股东权益同比增长了10.69%的样子,如果考虑会计准则的调整,股东权益约有11%以上的增长。目前AH股股息在5-6%的样子,从长期投资者角度看,不考虑估值的变化,长期投资者可以获得年化16-17%的收益。

二、关于资产负债结构

2018年农业银行贷款和垫款总额119407亿元,占比52.81%,年初为占比50.92%。投资类三类资产净额共计68851亿元,占比30.45%。吸收存款173463亿元,占比总负债82.86%,年初为82.52%;活期存款99957亿元,占比总存款57.62%,年初为58.36%。

点评:一是资产端继续加大零售贷款和债券投资。农业银行贷款占比不算高,基本在五成的样子。2018年以来贷款的增速一直高于总资产增速。贷款构成中,2018年个人贷款利息收入同比增长21.3%,占到总贷款利息收入的38%,个人贷款80%都是低风险的个人住房按揭贷款,这类贷款不良率只有0.31%,比年初0.36%是下降的,对资产质量的持续改善发挥了重要作用。同时,农业银行继续增加金融投资,金融投资余额同比增长 11.9%,我们看到农业银行全年税率19.5%同比略有提高,应该是农业银行配置了更多的公司类债券。

二是存款竞争和发债增多使得负债成本下降有限。农业银行存款占比非常高,负债端的优势非常明显,不需要利率太高的资产配置就可以获得较好的净息差,净息差2.33%在上市满5年的银行中也属于前三的第一梯队。当然,我们也要看到农业银行下半年存款利率同比还是略有上升了,同时农业银行发债规模增长较快,这也增加了负债的成本,就像我们前面说到的二级资本债,4.4%的利率还是要比银行存款成本高很多,比中短期的同业资金也要高一些,因此整体来看净息差比中报有所下降,但总体来看净息差比去年还是明显回升的,毕竟资产端整体大家都在提高。

三、关于监管指标

农业银行核心资本充足率为11.55%,同比上升0.92个百分点,环比上升0.18个百分点;拨贷比为4.02%,同比上升0.25个百分点,环比下降0.06个百分点。拨备覆盖率为252.18%,同比上升43.8个百分点,环比下降2.7个百分点。

点评:一是资本充足率得到明显改善。农业银行核心资本充足率的提升,一方面是国家对四大行既定计划的定向增发1000亿,另一方面是内生性增长的实现,当然今年的大幅度提升主要是前者的贡献。农业银行作为全球系统重要性银行的核心资本充足率监管标准是8.5%,目前比标准超出3.05%,因此核心资本应该说并不紧张,就是按照目前全球银行最高标准看也是有余的,不足的还是要面对TLAC,目前农业银行资本充足率为15.12%,这和要求相比还有几个点的距离,目前未来可能还需要通过发行资本债等多种方式来满足,这也是我国大型银行优化资本结构的必经之路。

二是拨备水平较大幅度提高。农业银行的拨备覆盖率、拨贷比一直好于其他大行,农业银行一直以来的特点就是核销相对较慢,拨备相对较高,按他们自己的说法是不轻易放弃对坏账的追偿。最近两年农业银行资产质量应该说还是有明显好转的,拨备的持续提高也可以理解为一直在适当隐藏利润。从绝对值看拨备,我们看到农业银行的拨备总额是4800亿,而比其体量更大的工行建行仅仅4200亿,而在不良贷款方面农行比他们两个都要小,这也侧面说明了其拨备的充足性。

四、关于盈利能力指标

2018年农业银行总资产收益率为0.93%,同比去年下降0.02个百分点;加权净资产收益率为13.66%,同比下降0.91个百分点。非息收入占比20.19%,去年同期为18.60%。成本收入比为31.27%,去年同期为32.96%。

点评:一是收益率指标在不断提升但总体还是偏弱一点。工商银行、建设银行的总资产收益率是超过1.1%的,这一点农业银行还是有差距的,其净资产收益率也是低于工商银行和建设银行的,但我们也可以看到农业银行正在缩小与他们的差距,如果考虑更加充足的拨备因素,那么会看到更好的一面。用我们内涵价值增速角度看,建设银行内涵价值增速是18%多一点,工商银行是17%多一点,农业银行是16%多一点,而中国银行只有13%多一点,交通银行就更可怜不到11%,这里面最牛的还是招商银行,超过22%。

二是非息收入增长还可以。如果按照数值同比,非息收入增速27%以上,这是由于会计准则的调整,将投资收益划入非息收入,实际上我们看到的是手续费及佣金净收入同比增长 7.2%,主要是由于电子商务和信用卡收单及分期付款业务收入增长,这个增速虽然不高,但在同行中还是可以的,比建设银行、工商银行要好不少。

三是成本控制有所成效。由于严控固定资产投入,成本收入比同比是下降的,环比略有上升,这与银行不少成本开支在下半年也有关系。农业银行存款多,但网点成本也是比较高的,成本收入比这块比工商银行和建设银行都要高不少。

五、关于不良系列及调节指标

2018年农业银行拨备总额4791亿元,同比去年4043亿增长了748亿元;资产减值损失1366亿,同比去年982增加了39.2%,是净利润的67.4%。不良贷款余额为1900亿,同比下降2.08%,不良贷款率为1.59%,去年同期为1.81%,同比下降0.22个百分点。关注贷款为3264亿,同比减少6.95%,是不良贷款的172%;90天以内逾期贷款为795元,90天以上逾期贷款为1235亿元,重组贷款为592亿元。

点评:一是不良贷款系列指标非常优异。农业银行的“净表计划”看来是落实到位的。农业银行相对其他国有大行来说原来一直有较高的拨备,较多的不良贷款,较高的不良率。2017年初,农业银行的不良贷款总额、不良贷款率都高于工商银行、建设银行,但从2017年一季度开始,农业银行的不良贷款和不良率指标一直双降。不良贷款总额已明显小于工行和建行。应该说过去两年,农业银行的不良系列指标表现非常优异。逾期类指标得改善也印证了这一点,可以说近两年经过资产的净化,农业银行已经不断提高安全垫,正逐渐改变大家对其过去一堆烂账的直观映像。

二是新生不良略有增加。从资产减值损失增加量-拨备增加量+不良增加量来看新生不良,近三个季度的新生不良同比增加350多亿。但是新生不良率仅为0.65%。同时根据我们的清算模型,由于拨备前利润的快速增长,农业银行的拨备盈余是大幅增加的。

三是资产质量认定还是很严格的。农业银行的不良认定可以说也是非常严格的了。逾期90天以上贷款为不良贷款的65%,比招商银行的79%还要好很多,去年这个数据为69%,前年为84%。关注贷款是不良贷款的172%,去年是181%,前年是163%,中报是191%,这个数据属于银行中中等偏上的水平,应该说整体看农业银行的资产质量认定还是很严格的。

四是拨备充足性非常充足且还在提高。农业银行的拨备非常充足,其拨贷比、覆盖率指标要比其他大行高不少,相比整个银行业来说也是非常高的那个第一梯队。如果按照我们统一的清算办法,考虑税收因素后,农业银行的拨备盈余还会有0.5元以上的富余,这就是隐藏的净资产,已经是净资产的十几个点了,也就是说内涵估值其实更低。

六、关于财报排名与估值

过去的五年,农业银行在已经披露年报的银行中总体财报排名为第四,预计总排名为第六名的样子,属于中等偏上。农业银行每股净利润0.59元,去年同期为0.58元;每股净资产4.544元,去年同期为4.146元。2019年分红0.1739元。

点评:财报排名与估值是两个相反的概念,一个是财报排名越高越有投资价值,一个是估值越低越有投资价值,前者是好公司,后者是好价格。在上市满5年的17家银行中,比招商银行、建设银行和工商银行弱一些,比其他银行要好一些。截至2019年4月22日,农业银行A股收盘股价为3.78元,股息率为4.6%;H股收盘股价为3.66港币,折合人民币3.13元,股息率为5.6%。目前农业银行A股市净率为0.83倍,H股市净率为0.69倍,一季报出来估值还要降4%,如果考虑拨备里面的内涵价值,这个估值还要降十几个点,在我们看来农业银行的投资价值还是非常不错的。

扫码下载智通APP

扫码下载智通APP