光大海外:业绩成长性显著优于同业,中国铁塔(00788)未来可期?

本文来源微信公众号“EBoversea”,作者光大海外研究分析师付天姿、吴柳燕、秦波。原标题为《全球铁塔行业增速平稳,开拓海外及新业务突破成长边界 ——全球铁塔同业2018年度数据全面解读》。

【文章摘要】

◆全球铁塔行业增速平稳,海外扩张为获取持续增长的主要途径

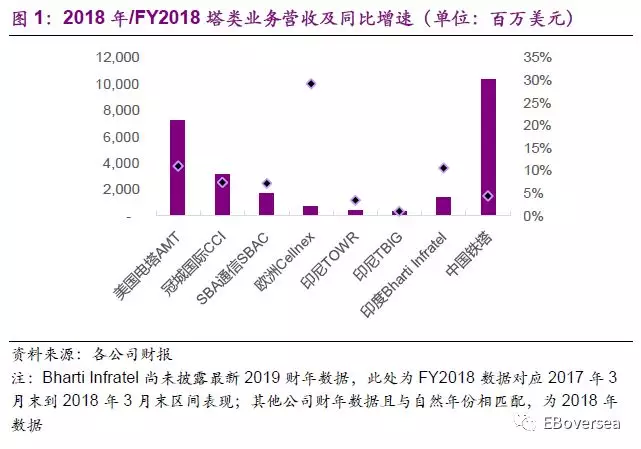

全球铁塔行业成熟度高、增速平稳,海外扩张为塔类业务持续增长的主要途径。美国AMT、SBA及欧洲Cellnex通过海外扩张2018年营收分别上升11%/7%/29%;而其他同业聚焦国内市场,由于各国通信基建差异增速分化在1-7%区间,中国铁塔同比增长4%,可比口径下上升12%成长最快。

◆拓展小基站等新业务突破成长边界,中国铁塔打开非运营商市场

新业务拓展为铁塔公司突破成长边界的核心方向。2018年美国CCI小基站业务占比扩大至34%驱动整体营收上升25%;中国铁塔在微站、室分之外独具一格开拓跨行业业务,当前室分及跨行业收入占比约5%,新业务体量扩大对其整体业绩拉动作用逐步凸显。

◆海外铁塔公司共享率提升受限,中国铁塔仍在初期稳步提升阶段

美国、欧洲、印尼铁塔公司站均租户数增长停滞,2018年分别在2.2/1.6/1.7左右,而印度前期逐年提升然而由于运营商合并面临下降风险;中国铁塔宏站站均租户数1.46为全球最低水平,共享渗透初期共享率提升确定性高,后期由于运营商网络建设节奏差异面临增长天花板。

◆共享渗透驱动单塔收入确定性上升,单租户均价增长面临不确定性

单塔共享比例上升,单塔收入将确定性上升,然而对有共享折扣优惠政策的印度及中国铁塔,单租户均价在多重作用下增长面临不确定性。各国铁塔公司单租户均价差异明显,2018年在0.4-3.5万美元区间。美国收费最高在2.3-3.5万,欧洲2万,印尼1.3-1.6万,印度0.7万;中国最低仅0.4万。

◆共享推动EBITDA利润率稳中有升,折旧及财务费用导致净利率波动

各国EBITDA利润率分化,2018年在44-85%区间,业务结构及会计处理差异为主因。印尼由于无场地租赁费高达84/85%,美国三家由于业务结构差异在54-65%,欧洲受益塔类占比扩大达57%,印度由于能源费会计处理差异仅44%;中国铁塔为59%与美欧相当,由于人工成本压力及项目定价机制,我们预计短期利润率提升幅度有限。

◆维持中国铁塔“买入”评级

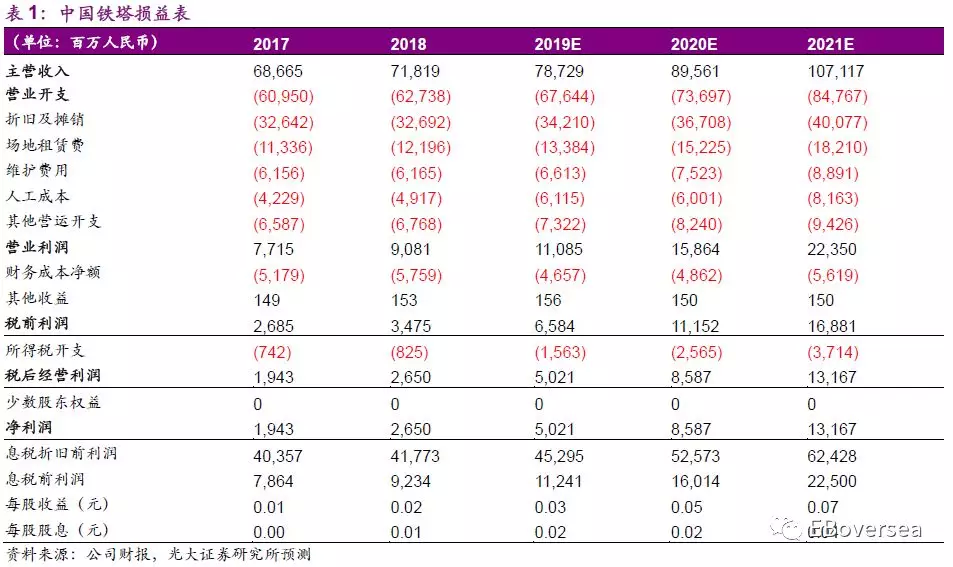

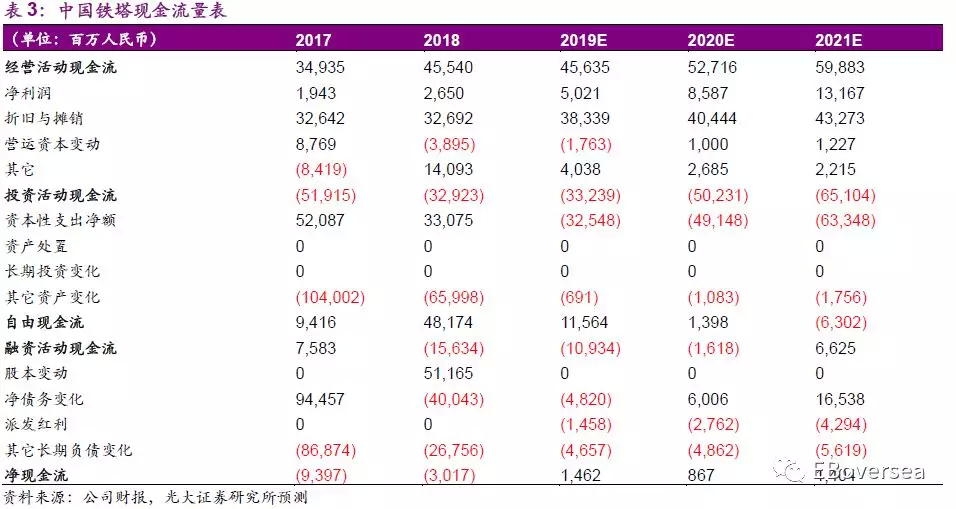

我们维持中国铁塔19-21年EBITDA预测为453/ 526/ 624亿元,对应18-21E CAGR约14%。鉴于业绩成长性显著优于同业的个位数水平,净利润率改善确定性高将驱动分红吸引力增强,基于DCF估值法,维持目标价2.5港币,分别对应19/20年10.5/9.0x EV/EBITDA,维持“买入”评级。

◆风险提示:5G商用推迟;定价协议调整;室分及跨行业拓展放缓。

【正文】

1、成长性:行业增速平稳,海外扩张获取持续增长

1.1、营收:受益中国4G深度覆盖需求释放,中国铁塔成长性优于同业

全球铁塔行业成熟度高、营收增速平稳,海外地区扩张为塔类业务持续增长的主要途径。美国AMT、SBA及欧洲Cellnex通过海外扩张,2018年营收同比增速分别达11%/7%/29%;而其他同业主要聚焦国内市场,由于各国通信基建差异增速分布在1-7%区间。美国CCI 2018年营收同比上升7%,在租户数延续零增长的情况下通过租金上浮以及租户加挂设备实现;印尼TOWER、TBIG在前期并购整合完成后内生增长动力不足,2018年营收分别同比小幅增长3%/1%;而中国铁塔营收同比上升4%,剔除定价调整影响后可比口径下同比上升12%成长最快,主要受益中国4G深度覆盖需求释放。

1.2、租户及站址数:由下游运营商需求驱动,出海企业站址数扩张积极

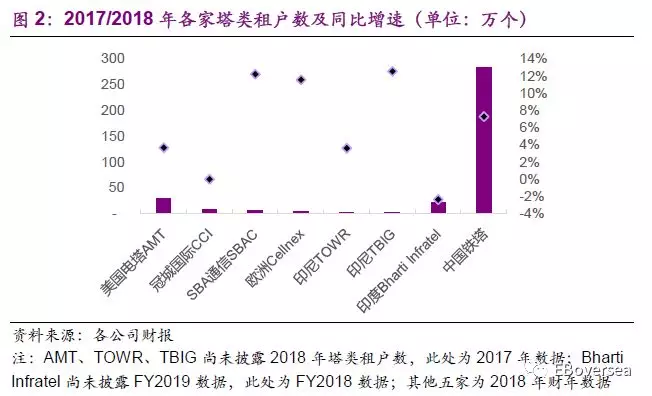

铁塔租赁业务租户及站址数主要由下游运营商通信基站建设需求决定,各国通信基础设施基础不同导致租户数及站址数增速差异。2018年美国AMT 2018年站址数同比上升14%,美国SBAC、欧洲Cellnex、中国铁塔,站址数分别同比上升6%/12%/3%,租户数分别同比上升12%/12%/7%。美国AMT、SBAC及欧洲Cellnex增长动力主要来自于海外地区扩张,而中国铁塔则受益于国内市场4G深度覆盖需求释放。而美国CCI专注在成熟度较高的美国市场,租户数及站址数延续零增长局面。

1.3、站均租户数:海外同业面临提升瓶颈,中国铁塔仍在初期稳步上升阶段

海外各国铁塔公司站均租户数面临提升瓶颈,中国铁塔仍在初期稳步提升阶段。美国CCI聚焦美国国内市场,站均租户数增长停滞在2.2水平;而AMT、SBA由于海外业务共享率偏低仍在逐步提升以及海外站址数占比扩大,导致整体站均租户数分别在1.9/1.8左右小幅波动。欧洲Cellnex站均租户数同样面临增长停滞状态,稳定在1.55左右。

亚洲地区方面,印尼两家(TOWER、TBIG)2014-2016年间受运营商布网需求低迷、并购站均租户数较低的小型铁塔公司影响,站均租户数逐年下降,2017年受益运营商建设需求顺利释放及并购资产经营效率提升,站均租户数分别小幅回升至1.68/1.71。印度Bharti Infratel前期共享率逐年提升至2016年的2.32,2017年由于运营商层面整合并购影响站均租户数回落至2.25。而中国铁塔宏站站均租户数由2015年的1.28逐年提升至2018年的1.46,仍处于全球最低水平,共享渗透初期共享率提升确定性高,后期由于运营商网络建设节奏差异面临增长天花板。

2、创收能力:共享渗透推动单塔收入确定性上升,共享折扣铁塔单租户均价增长不确定

单塔收入提升动力主要来自两方面:1)站均租户数提升;2)租户均价上升,同一租户的通信设备加挂(包括4G扩容及5G新增设备需求等)、部分费用的每年定期上浮。单塔共享比例上升,单塔收入将确定性上升,然而对于有共享折扣优惠政策的印度及中国铁塔公司,单租户均价或有所下调。

2.1、站均收入:亚洲铁塔显著低于美欧

站均收入来自站均租户数以及单租户均价两方面驱动。各国铁塔公司塔类站均营收分化显著,在0.5-7.8万美元区间。美国三家铁塔公司站均收入最高,2018年介于4.2-7.8万美元区间,其中AMT由于海外业务占比高、海外铁塔站均营收显著低于美国国内导致全部站址站均营收在三家中最低约4.2万,SBA同样由于海外业务影响站均营收偏低约5.9万,而CCI由于聚焦美国国内市场以及当地铁塔租赁高收费,站均营收最高达7.8万。2018年欧洲Cellnex站均收入为3.2万,明显低于美国但显著高于亚洲同业。亚洲铁塔公司单塔创收能力显著低于美国、欧洲,印尼TOWER、TBIG 2017年站均收入分别为2.7/2.2万,印度Bharti Infratel2017年站均收入为1.5万,而中国铁塔最低,2018年站均收入仅0.5万美元。

2.2、单租户均价:多重作用下增长面临不确定性

各国铁塔公司塔类单租户均价分化显著,在0.4-3.5万美元区间。美国收费最高在2.3-3.5万,欧洲Cellnex 居中为2万,印尼TOWER/TBIG分别为1.6/1.3万,印度Bharti Infratel 为0.7万;中国铁塔最低仅0.4万。

3、盈利能力:共享推动EBITDA利润率上升,折旧及财务费用导致净利率波动

3.1、EBITDA利润率:各国分化明显,会计处理及业务结构差异为主因

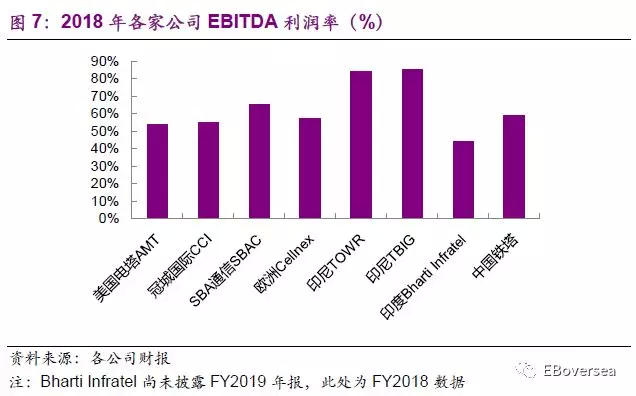

各国铁塔公司EBITDA利润率由于会计处理及业务结构差异分化明显,分布在44-85%区间。印尼由于无场地租赁费,2018年TOWR/TBIG EBITDA利润率分别高达84/85%。美国三家由于业务结构及国内外布局差异导致EBITDA利润率差异,2018年位于54-65%区间;其中AMT受盈利能力较低的海外业务占比逐年扩大影响,EBITDA利润率在三家最低为54%;聚焦国内业务的CCI由于低利润率的光纤业务占比扩大影响EBITDA利润率为55%;而SBA EBITDA利润率在美国三家内最高达65%,主要由于其专注塔类业务、且低利润率的海外业务占比明显小于AMT。

欧洲Cellnex受益塔类租赁业务占比扩大,2018年EBITDA利润率为57%。印度Bharti Infratel由于能源费会计处理差异,FY2018 EBITDA利润率仅44%,若剔除能源费影响,EBITDA利润率受益于站均租户数提升自FY2011的58%逐年提升至FY2018的67%。中国铁塔EBITDA利润率与美欧基本相当,2018年为59%,由于人工成本压力及项目定价机制,我们预计短期利润率提升幅度有限。

3.2、经营利润率:折旧摊销比例下降为未来改善关键

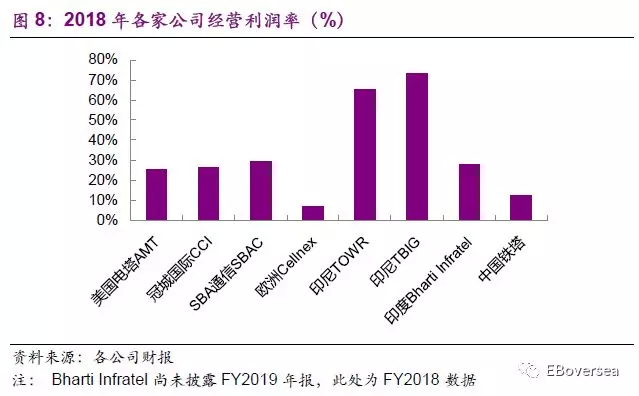

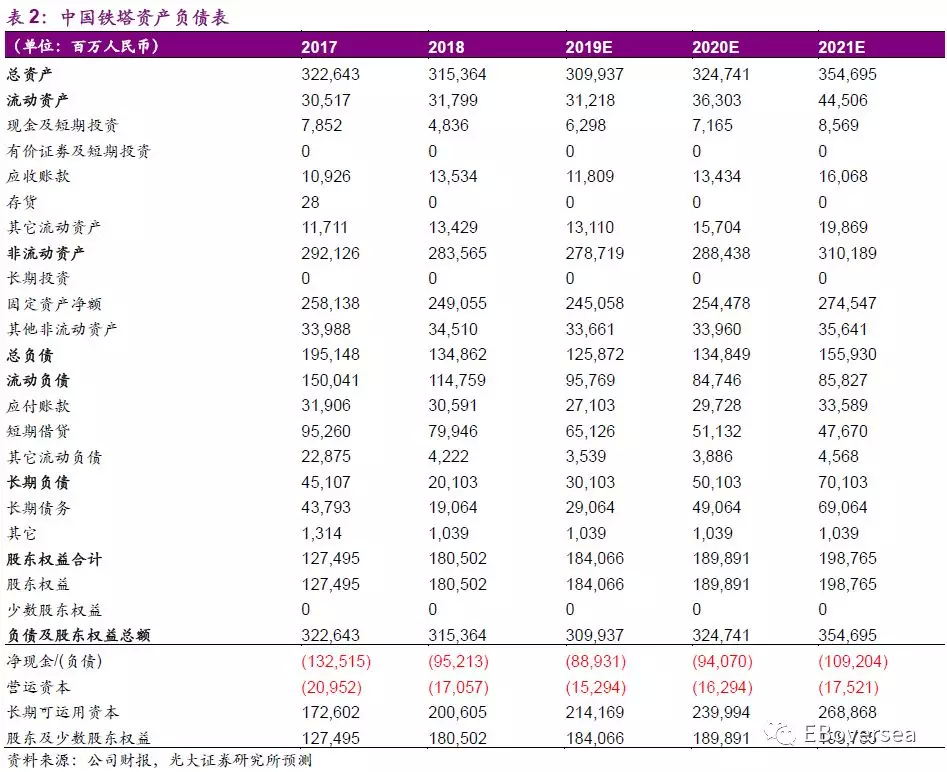

各国铁塔公司经营利润率分布在7-73%区间。印尼TOWR和TBIG经营利润率最高,2018年分别为65%/73%,主要由于无场地租赁费以及折旧摊销占营收比重低(分别为19%/12%)。美国三家经营利润率在26%-29%区间,折旧摊销占营收比重约30%。印度Bharti Infratel FY2018经营利润率为28%与美国基本相当,尽管折旧摊销占营收比重偏低为16%,但由于能源费的会计处理差异,其能源费用占比高达35%拖累整体经营利润率。中国铁塔2018年经营利润率继续提升至13%但仍低于同业,主要由于折旧摊销占营收比重达45%为同业最高。欧洲Cellnex经营利润率最低仅7%,主要受折旧摊销占营收比重达30%,以及重组并购等大额非经常性费用影响。

3.3、净利率:财务费用率差异导致各家净利率进一步分化

在经营利润率基础之上,财务费用率差异进一步导致各国铁塔公司净利率差异,2018年各家净利率在-2%~37%区间。印尼TOWER/TBIG净利率分别为36%/16%,对应财务费用率分别为15%/46%,TBIG经营利润率高于TOWER但由于高额财务费用率导致其净利率显著低于TOWER。美国AMT、CCI、SBA净利率分别为16%/10%/3%,对应财务费用率分别为15%/15%/23%,三家经营利润率基本相当的情况下,SBA由于高额财务费用导致其净利率明显偏低。印度Bharti Infratel FY2018 净利率为17%,对应财务费用率为23%。中国铁塔2018年净利率为4%,对应财务费用率最低仅8%,折旧摊销比例下降为未来净利率提升的关键。欧洲Cellnex2018年由于大额非经营性费用影响录得净亏损,净亏损率为2%,对应财务费用率为15%。

4、风险提示

1)5G商用进程推迟:塔类业务发展取决于下游运营商网络建设需求,倘若5G商用进程不及预期,运营商推迟5G布局建设,将导致铁塔公司业绩推迟释放。

2)定价协议再次调整风险:中国铁塔核心客户运营商即为大股东,5G时代运营商同时面临大额资本开支、提速降价等经营压力,三大运营商作为中国铁塔的控股股东为转移价格压力至成本端,存在对定价协议再次调整的可能,中国铁塔的利润空间存在受挤压的风险。

3)室分及跨行业业务拓展不及预期:目前国内室分项目承接市场仍由运营商占据绝对主导地位, 5G时代公司能否顺利承接原运营商的存量升级项目仍面临一定不确定性。公司目前跨行业业务主要集中在政府部门项目,企业级市场能否顺利拓展决定未来中长期发展空间。

【附录】

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP