中国人寿(02628)一季报点评:利润和NBV预计将持续领先同业,估值仍低

本文来自微信公众号“海通非银金融团队”,作者:孙婷、李芳洲。

投资要点

受益于股票市场上涨、权益类投资收益大幅提升,中国人寿一季度利润同比大幅增长,净资产较年初显著提升。公司首次披露季度NBV情况,一季度NBV同比增长28.3%,预计领先同业。新任管理层“重振国寿”路线图明确,经营改善预期强,2019年利润和NBV增速预计均显著高于同业。估值仍低,“优于大市”评级。

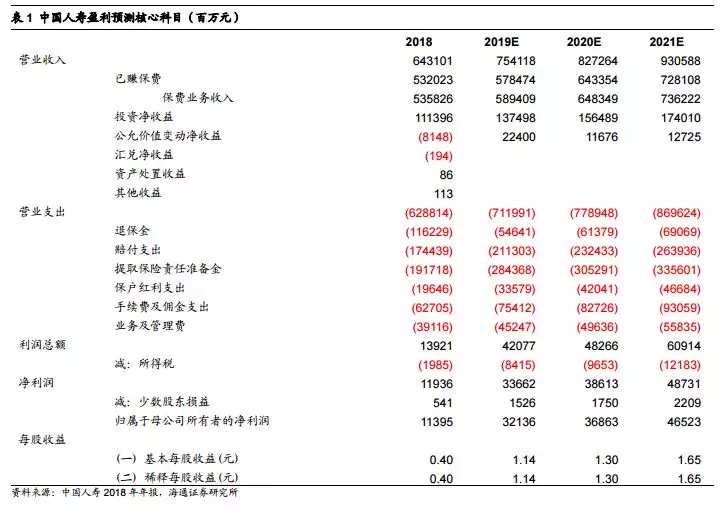

中国人寿公布2019年一季度业绩:1)中国人寿一季度实现营业收入3122亿元,同比增长17.9%;实现净利润260亿元,同比增长92.6%,对应EPS 0.92元。2)归属于母公司股东的股东权益达3644亿元,较年初大幅增加14.4%,对应每股净资产12.62元。3)公司首次披露季度NBV情况,一季度NBV同比增长28.3%。

保费结构改善,我们预计利润率显著提升。1)中国人寿一季度首年期交保费同比增9%,短期险保费同比增68.5%;2)首年期交保费在长险新单保费中的占比达99%,较2018年同期增长12个百分点。3)代理人增员情况我们预计好于同业。公司销售队伍总人力达189万,其中,个险渠道代理人153.7万(2018年末144万),银保渠道27.6万(2018年末24.5万);个险渠道月均有效人力同比增加38%,月均销售特定保障型人力同比增加60%,银保渠道保险规划师月均长险举绩人力同比增加59%。4)我们预计2018年新业务价值利润率的降低与国寿2018年一季度销售大量利润率极低的盛世臻品年金保险有关。考虑一季度NBV增速远高于首年期交保费增速,我们预计2019年一季度新业务价值利润率同比大幅提升。

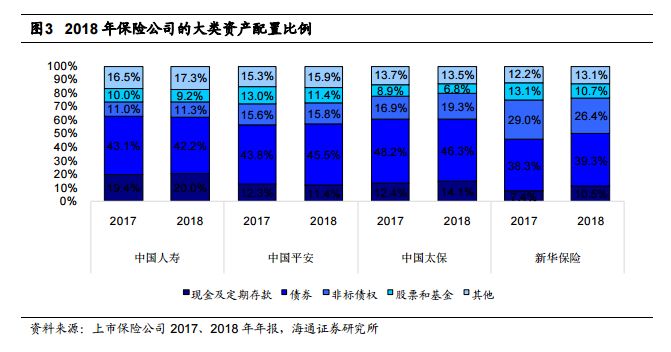

总投资收益率大幅提升,净投资收益率基本持平。截至一季度末,中国人寿投资资产为31,895亿元,较 2018 年底增长2.7%。公司把握一季度市场机遇,权益类投资收益同比大幅提升。中国人寿一季度实现总投资收益509亿元,同比增长达89%。公司一季度简单年化总投资收益率6.71%(18年同期3.92%,同比+2.79ppt)、简单年化净投资收益率4.31%(18年同期4.36%,同比-0.05ppt)。可供出售金融资产浮盈/浮亏由2018年末的-56亿扭亏为盈至2019年一季度末175亿元。我们预计2019年全年总投资收益率将超过5%。

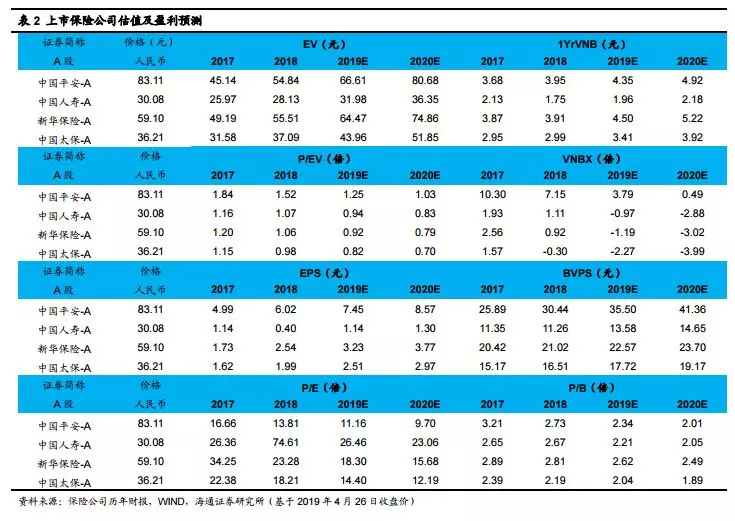

估值仍低,2019年利润和NBV预计将持续领先同业。我们认为中国人寿新领导班子对服务、科技、价值的重视以及清晰的战略路径规划,或将快速落实至经营管理的各个环节,全面为老牌寿险龙头注入新动力。目前股价对应2019E PEV仅0.9倍,给予1.0-1.1倍2019E PEV,对应合理价值区间31.98-35.18元,维持“优于大市”的投资评级。

风险提示:1)利率趋势性下行;2)股票市场大跌;3)保障型增长不及预期。

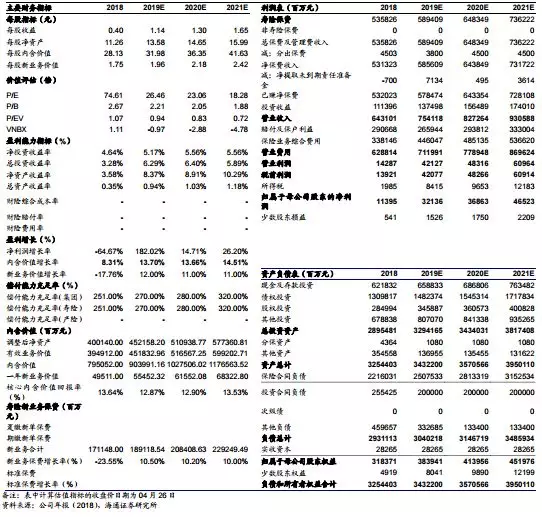

主要财务数据及预测

财务报表分析和预测

扫码下载智通APP

扫码下载智通APP