中金:一季度天然气需求增速下滑

本文来自“中金点睛”,作者为王钟杨、陆辰、李璇,本文观点不代表智通财经观点。

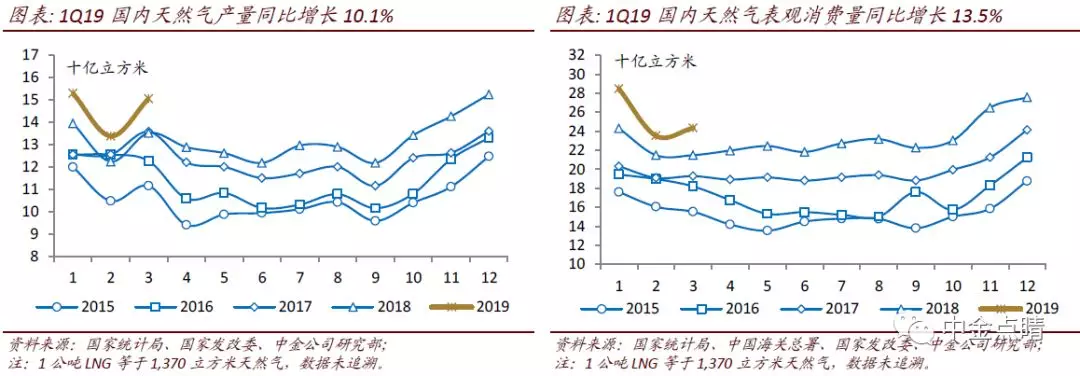

根据国家发改委发布的运行快报披露,2019年1季度中国天然气产量441亿立方米,同比增长9.9%;天然气进口量335亿立方米,同比增长14%;天然气表观消费量770亿立方米,同比增长11.6%。

天然气产量增长略超市场预期,中国最大的天然气生产/供应商中石油指引FY19天然气产量5-7%,因此我们认为非常规天然气尤其是页岩气和致密气产量正在提速。

根据国家发改委去年同期披露的2018年1季度天然气表观需求数字来看,2019年1季度的表观消费量增速隐含了对2018年1季度数据的追溯调整,这种情况我们在19年1月份的天然气表观消费同比增速中也曾发现。

根据1月份18.1%的表观需求增速,和一季度的11.6%需求增速,我们判断2/3月份天然气需求明显放缓。我们测算,2月份表观需求增速滑落到7-8%左右,3月份增速略有回升到12-13%的水平。

我们测算,部分省份如河北和江苏省3月份当月天然气消费量同比下滑,主要原因是:

1)河北地区,去年3月份基本上大规模限气已经结束,气量需求得到更充分得释放带来的高基数效应;

2)今年3月份是暖冬,实际采暖期同比可能提前1-2周结束,而江苏省主要作为出口型经济体,工业气量受到中美贸易摩擦影响较大。

城燃公司1季度气量仍然稳健。我们预计几大全国性的城市燃气商一季度的销气量增速仍然稳健,其中新奥能源/华润燃气/中国燃气同比增长18.0%/15.3%/20.0%,仍远高于行业平均水平,我们判断主要原因是:

1)全国的天然气需求约70%来自城镇燃气,剩下的30%来自天然气发电和天然气化工,这两块目前看到需求走弱的迹象,不排除出现同比下降从而拖累全国总增量的情况;

2)城燃的销气量主要靠新接驳拉动,当前城镇新接驳、农村和工商业煤改气新接驳增量仍然稳健。

我们正在密切关注4月份的天然气需求,比较明显的变化是今年淡季上游气源涨价可能从4月份开始影响下游气量,尤其是对价格比较敏感的居民煤改气用户和工业用户。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP