4月非农:新增就业26.3万超预期 市场降息预期或再度落空

本文来自公众号“中金宏观”,作者“张梦云 易峘”,原标题“4月非农:新增就业26.3万超预期”。

事件

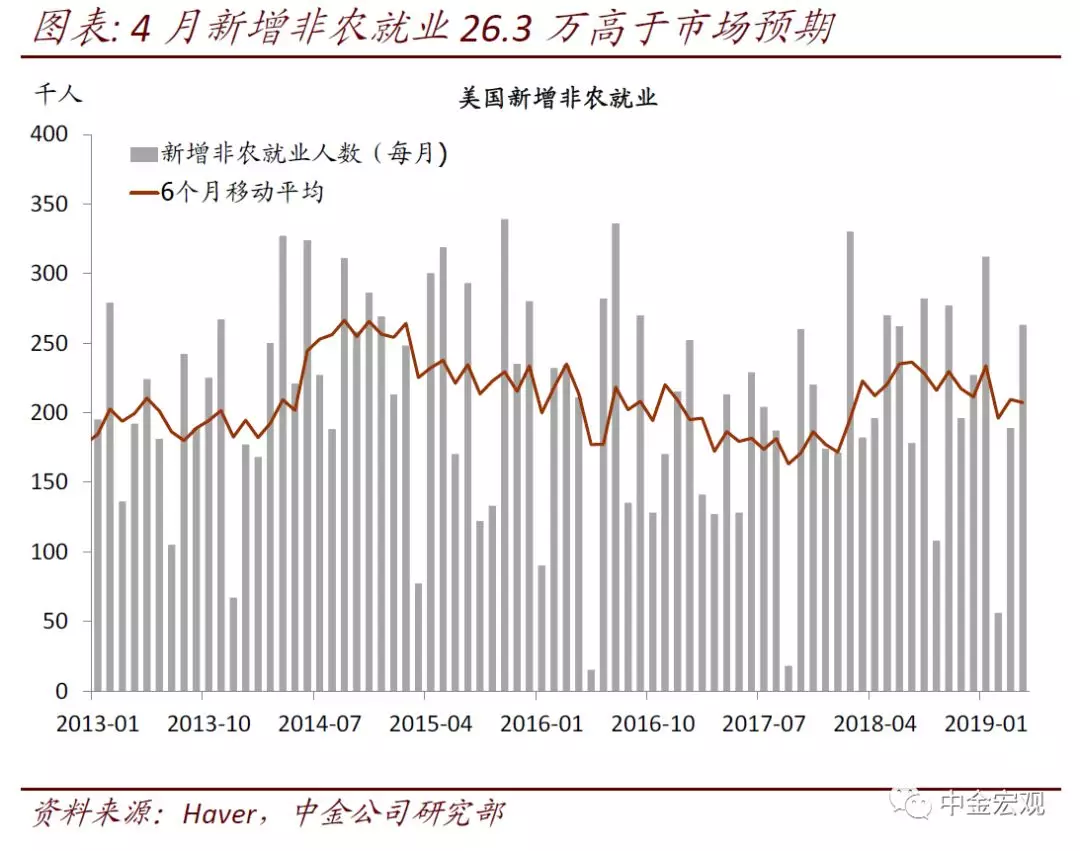

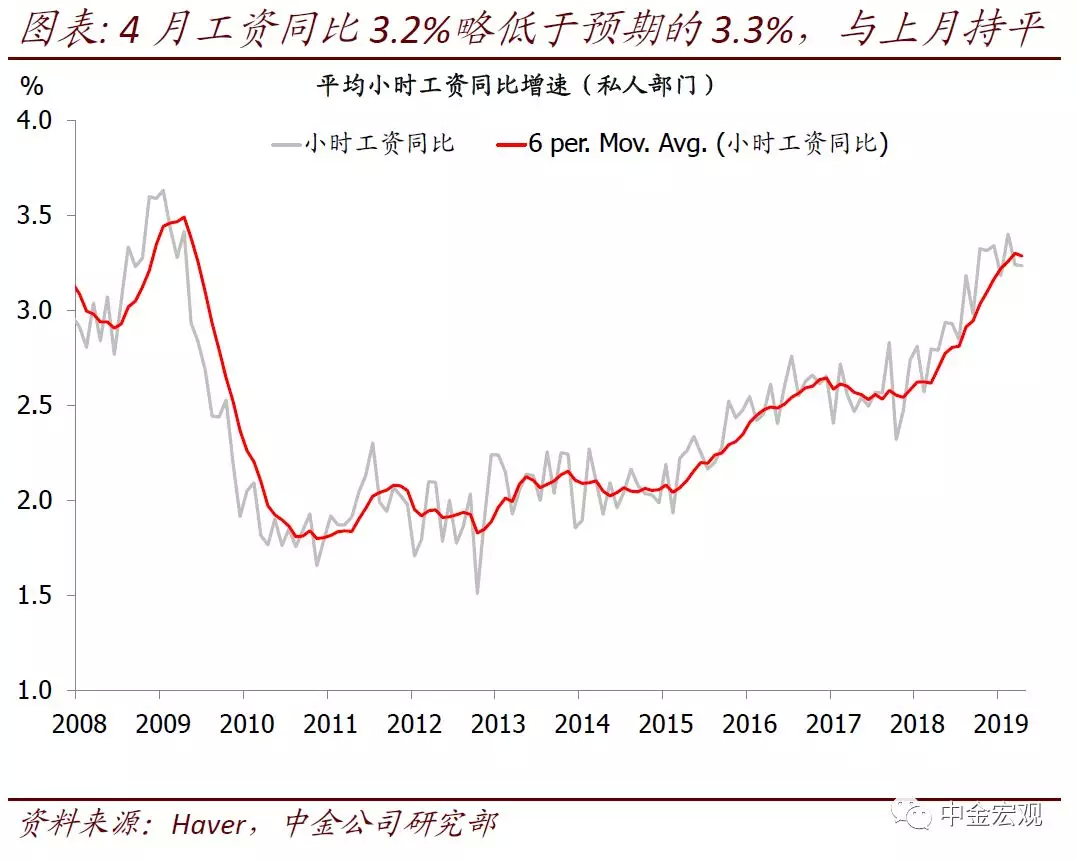

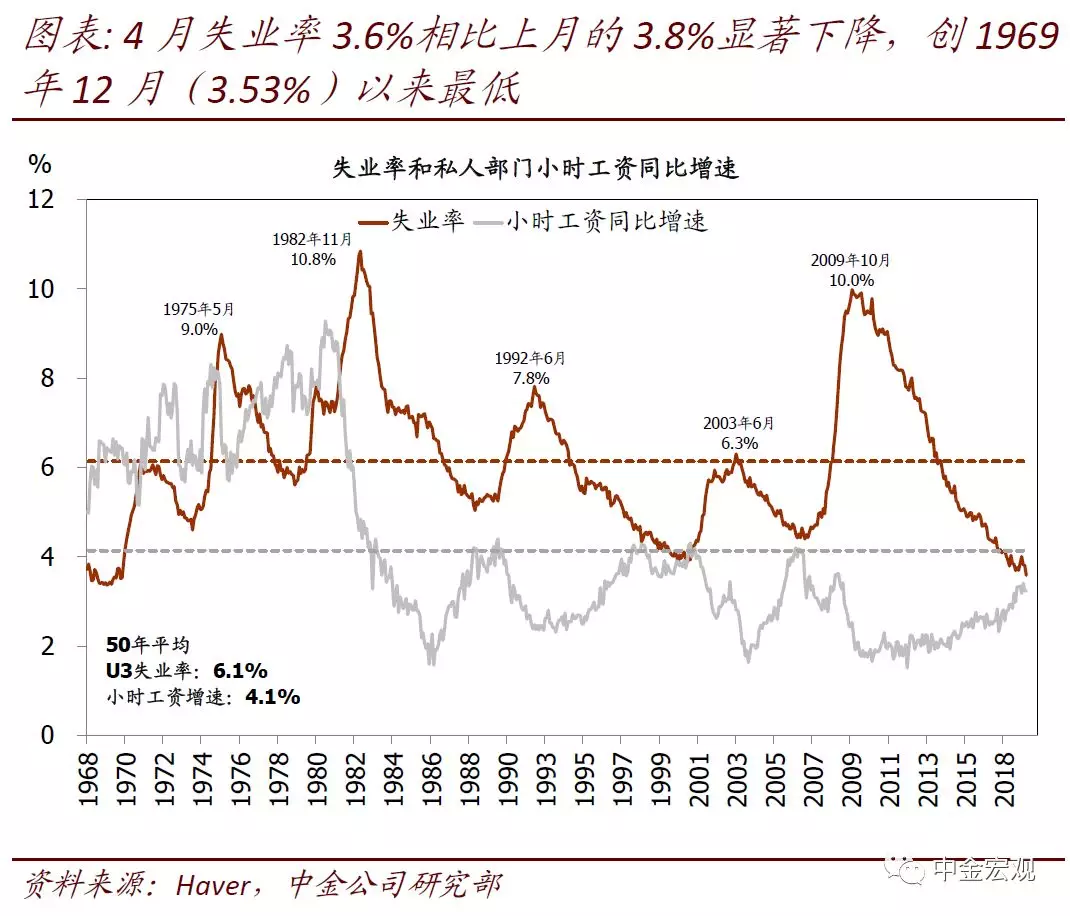

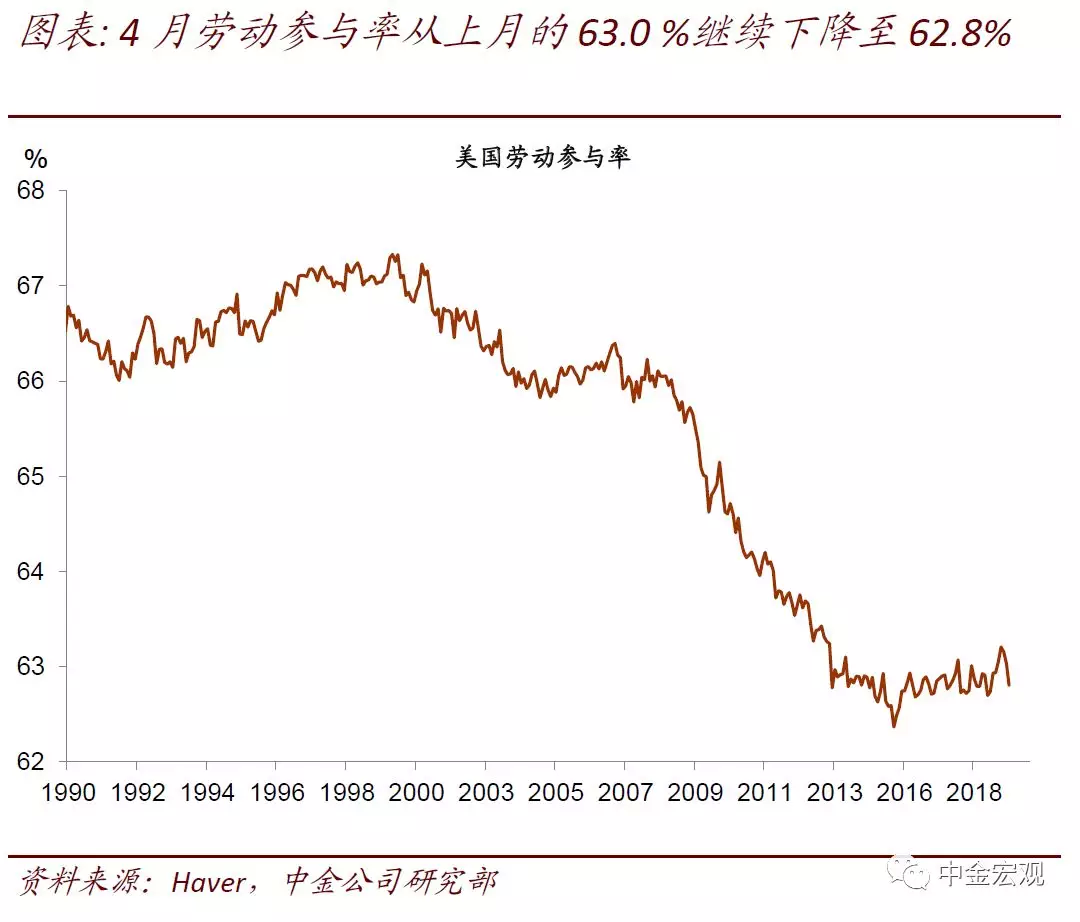

美国劳工部刚刚公布了4月非农就业报告,三个要点:1)新增就业26.3万人,远高于市场预期的19万,同时前两月数据共上修1.6万。整体看,近6个月月均新增就业20.7万,非常强劲;2)小时工资环比0.2%略低于市场预期的0.3%,但上月增速由0.1%上修至0.2%;同比3.2%略低于预期的3.3%,与上月增速持平。不过整体看,工资增速依然在上行通道;3)失业率3.6%,相比上月的3.8%显著下降,也创下1969年末以来(3.5%)新低。劳动参与率从上月的63.0%继续回落至62.8%。数据公布后,美元指数小幅上升,但随后回落。

整体看,美国劳动力市场继续表现强劲,有助于进一步打消市场对美国增长动能的担忧。就业增长和工资增速都不错的环境,也让美联储更有信心保持“耐心”以等待形势明朗化。此前5月2日FOMC议息会议美联储主席Powell偏“鹰派”表态让市场降息预期失望。结合近期就业、消费、地产数据传递的积极信号看,市场降息预期失望可能才刚刚开始。

点评

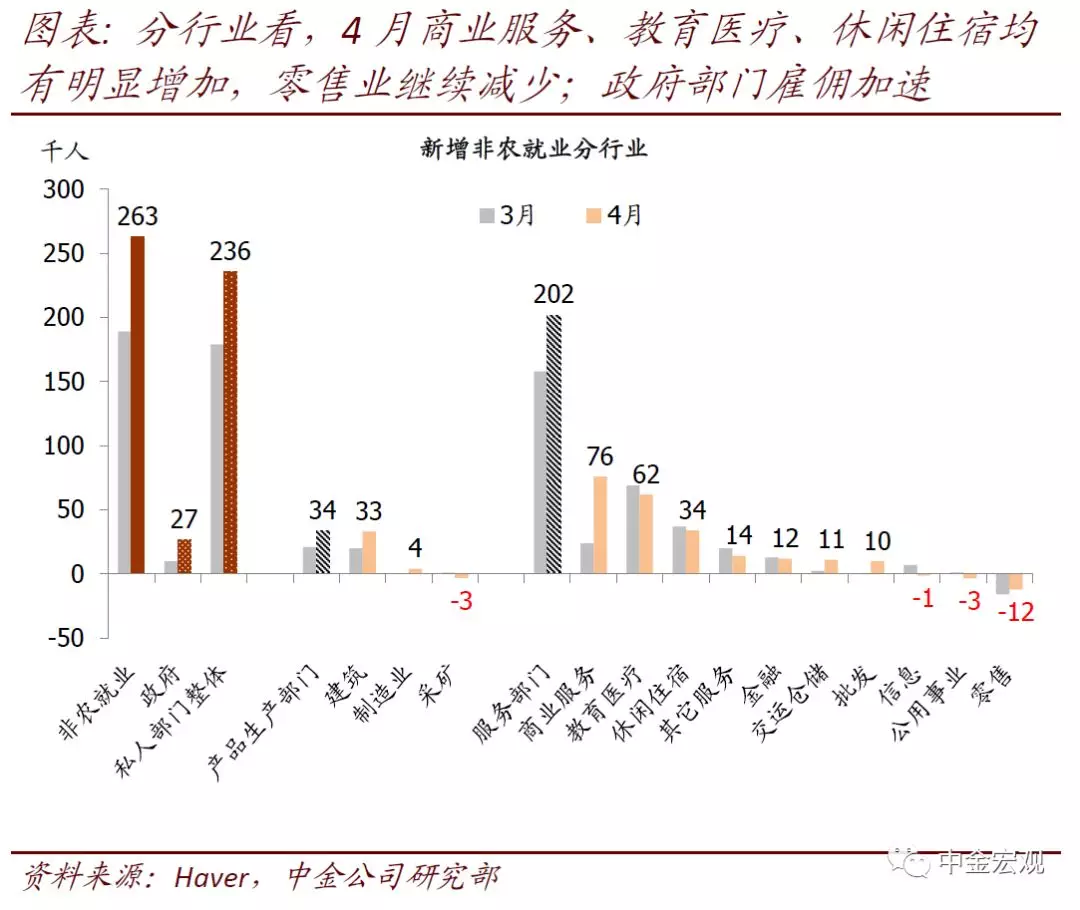

4月新增就业强劲,有助于进一步打消市场对美国增长动能担忧。3月和4月新增就业强劲,再度验证2月偏弱的数据只是暂时性的“小意外”。行业层面,政府雇佣增加2.7万;私人部门,建筑业(3.4万)以及服务业中的商业服务(7.6万)、教育医疗(6.2万)、休闲住宿(3.4万)等行业新增就业较多,制造业就业在上月零增长后4月继续偏弱(4千),而零售业已经连续3个月就业负增长。

向前看,随着劳动力市场越来越紧张,企业越来越难再大幅增加雇佣,过强、或者过弱的新增就业都不是趋势,不可持续,每月20万以下比较“正常”。不过需要强调的一个上行风险是,美国人口调查局正在为2020年即将到来的10年一次的人口普查增加雇佣。历史经验看,其对未来几个月可能造成月度1~5万左右的扰动。

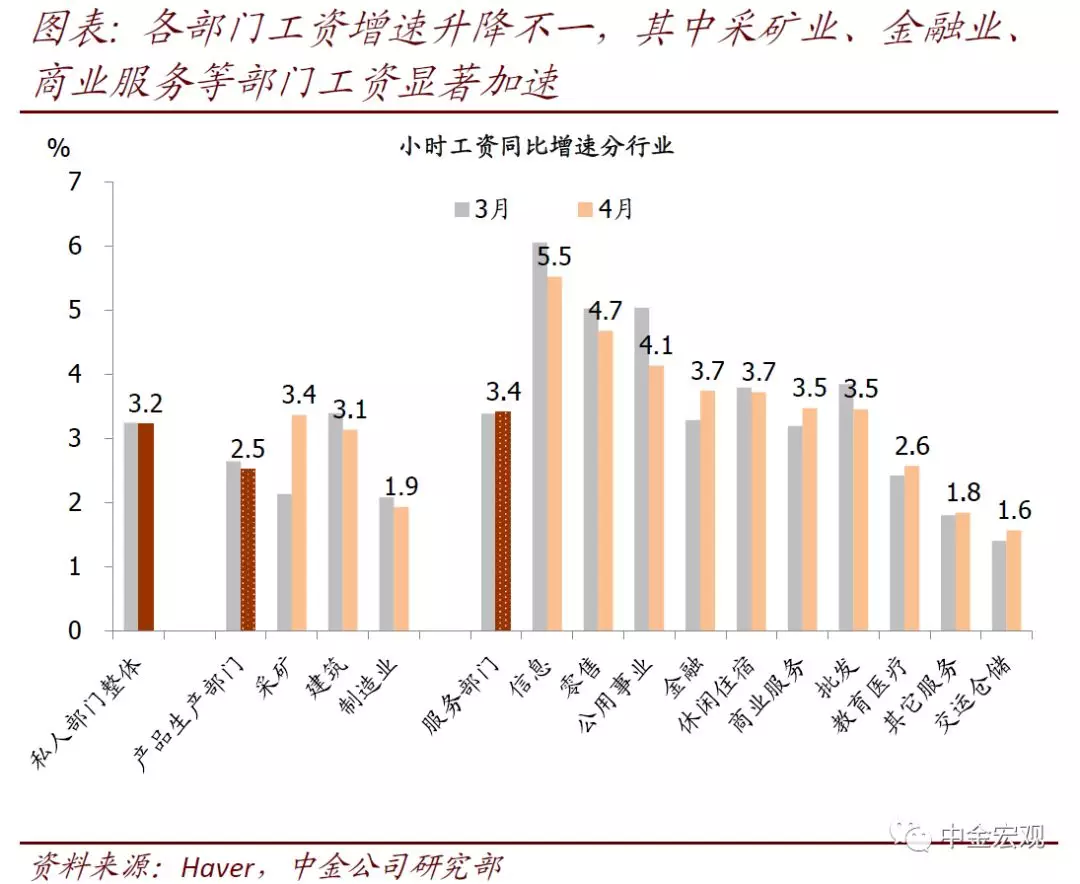

4月小时工资同比3.2%,依然是不错的增速;向前看,极度紧张的劳动力市场将迫使雇主加快提薪,后续工资将继续加速增长。4月同比3.2%与上月持平,但继续保持在上行通道。行业层面,各部门工资增速升降不一,其中采矿业、金融业、商业服务等部门工资显著加速,而公用事业、信息、批发等服务业,以及产品制造部门中的建筑业和制造业,工资增速有所下滑。向前看,劳动力市场越来越紧张背景下,整体小时工资增速有望继续趋势性攀升。

劳动参与率回落并不意外,今年后续大概率继续低位徘徊甚至小幅下降;未来就业增加依然将更多体现在失业率下降上。金融危机后劳动参与率的下行超过80%是退休(人口老龄化)及残疾两大结构性因素导致,只有不到20%是周期性因素。当前参与率周期性方面的提升空间已经非常有限,在劳动力池子之外、有意愿且可以工作的人数已降低至2008年金融危机前水平的低位,未来新增就业将更多来自失业人口而非新进入劳动力的人口。实际上,2017年以来,劳动参与率持续在62.7~63%间波动。考虑到结构性因素拖累越来越强,周期性支撑越来越弱,劳动参与率在2019年能保持能够保持基本持平就非常不错,2020年开始很可能进入下行趋势。

本报告摘自:2019年5月3日已经发布的《海外宏观简评:4月非农:新增就业26.3万超预期》

扫码下载智通APP

扫码下载智通APP