雪佛龙(CVX.US)和巴菲特都在抢的阿纳达科石油(APC.US),是怎样一家石油公司?

本文来源“樨樨和她的油气小伙伴”,作者天风证券张樨樨团队。

事件:阿纳达科石油(APC.US)成炙手可热的收购标的

4月12日,雪佛龙宣布达成协议,330亿美金收购阿纳达科石油。4月24日,Occidental(西方石油)以380亿美金对价,加入对阿纳达科的争夺。伯克希尔近日承诺将向西方石油投资100亿美元,为西方石油收购阿纳达科提供资金。阿纳达科到底是怎样一家石油公司,值得各路资金争夺控制权?

阿纳达科:断臂重生之后的页岩巨头

阿纳达科石油公司,是全球最大的独立上游勘探开发公司之一,也是一家有历史的公司。成立于1959年,起家是在阿纳达科盆地发现了天然气资源。90年代进入墨西哥湾和阿尔及利亚。

2010~2014年深陷困境。2010年深水平台漏油事件,赔偿了40亿美金(即著名的“BP墨西哥湾漏油事件”,BP为作业者,阿纳达科拥有25%权益)。与一次收购相关的化学品部门,承担了环境成本52亿美金。

2014年油价大跌之后,公司连续两年大幅削减资本开支,从2014年原计划的81~85亿美金,2015年削减了40%,2016年再度削减50%到26亿美金。公司2015年的经营现金流大幅下滑。

战略收缩期(2015年~2018年)初现成效。2015年开始,公司做了大量重组,砍掉了美国陆上的很多资产,把资产集中在Delaware盆地和DJ盆地。2016年处置了69亿美金资产,2017年卖掉了51亿资产。这导致公司储量从2014年高点到2017年持续下降。

目前,公司的资产集中在三部分:一是现金流优良的产桶产油区,包括墨西哥湾、阿尔及利亚、加纳的油田;二是高增长的美国路上非常规资源,包括Delaware盆地、DJ盆地、Powder River盆地;三是世界级的天然气田,在莫桑比克。除此之外,公司还有一块中游资产,主要业务是集输、处理、运输油气,及其并购的另外一家中游公司WES(也是上市公司)。

2018年底,探明储量有15亿桶油当量。目前市值363亿美金,在页岩油上市公司中排名第3,仅次于EOG和西方石油。

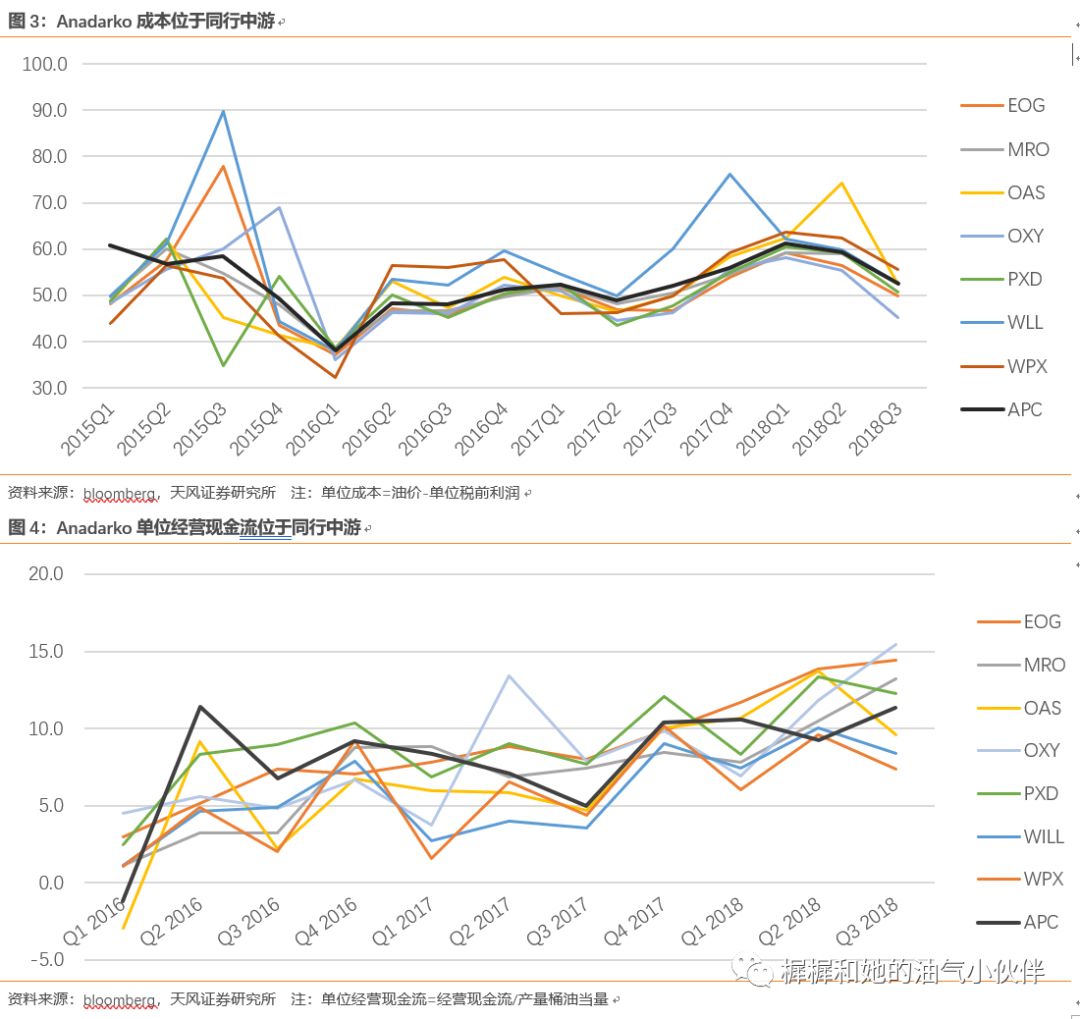

盈利能力和现金流:同行中游

阿纳达科的成本和单位产量的经营现金流,均位于同行中游。

从公司贡献最大产量的区块DJ盆地来看,占其2018年总产量比例39%,该区块位于七大页岩产区之一的Niobrara盆地,并不算是最好的产区。

亮点一:莫桑比克LNG项目即将FID

公司是作业者,并拥有26.5%的权益。2018年2月,一期和二期取得了莫桑比克政府的批准,产能1288万吨\/年。2018年底,与东京天然气公司、壳牌、中海油气电等签订LNG销售合同,合同总量达到了950万吨\/年(相当于105亿方\/年)。2018年12月,公司开始了项目融资,有望在2019年上半年取得FID。

公司已经在莫桑比克的海上区域进行了三维地震,后续还将进行评价工作。LNG项目的建成有望为莫桑比克的天然气资源打开市场空间。

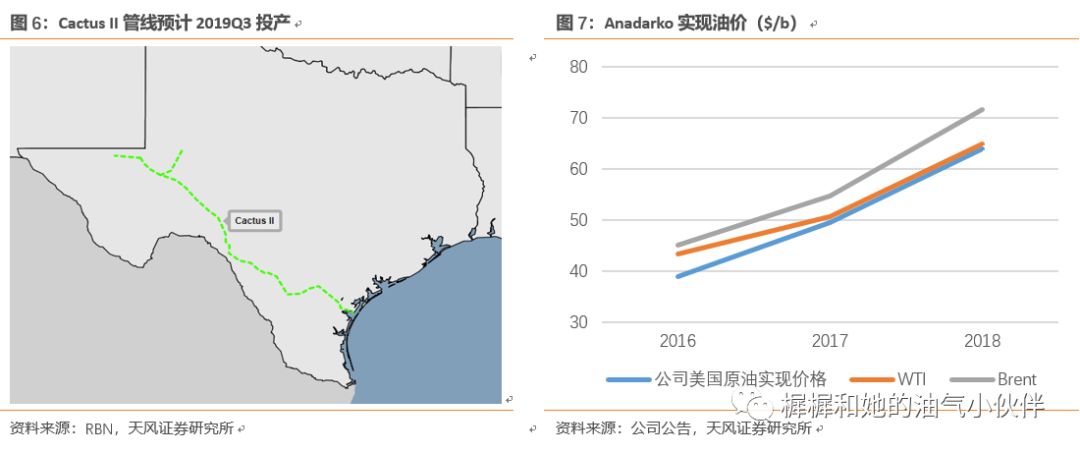

亮点二:Delaware盆地即将打开输送瓶颈

Delaware盆地,位于德克萨斯州Permian盆地的一个区域,是页岩油产量最好的区域。公司拥有750口井(作为作业者)和450口井的少数权益(作为非作业者)。公司在2019年资本开支计划中,该区域是重头戏,计划投资14亿美金,占总投资的30%以上。

公司优势在于,其作为作业者的原油产量中,46%通过管道销售到墨西哥湾沿岸,以接近国际市场价格销售,远高于产地价格。而等另外一条管道Cactus II预计2019Q3建成,总输送能力达到67万桶\/天,建成后预计公司管道销售比例将达到100%。平均实现价格有望进一步回升。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP