网约车行业的关键一周:Lyft(LYFT.US)扭转股票命运的机会来了

本文来自“英为财情Investing”。

网络车公司Lyft(LYFT.US)周二盘后公布的财报具有双重意义:一是对于IPO之后表现一直不如人意的Lyft来说,上市后的首份财报将在很大程度上左右其股价后市走势;二是对其将于周四登陆纽交所的竞争对手优步也可能会有一定影响。

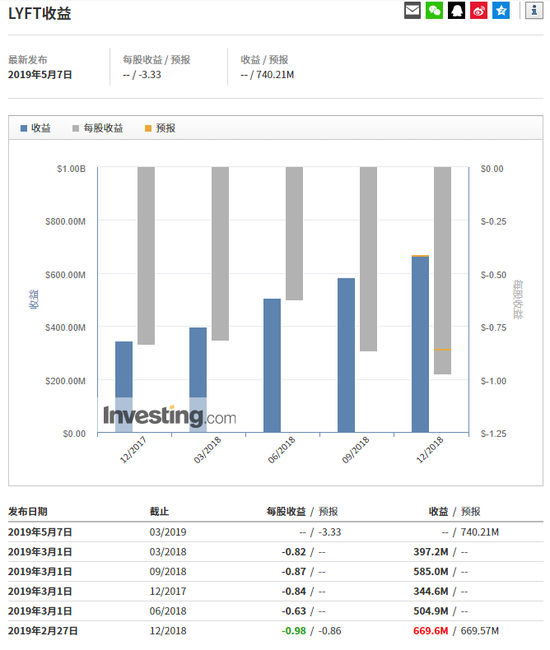

根据英为财情的数据,分析师平均预期优步(UBER.US)2019财年一季度收入为7.40亿美元,每股亏损料为3.33美元。据另一数据提供商FactSet,Lyft一季度收入的市场共识为7.41亿美元,每股料亏损4.85美元。

自3月29日上市以来,Lyft的股票较发行价损失了近16%的价值。投资者似乎越来越关注Lyft的亏损问题,纷纷加入了空头大军。根据金融分析机构S3 Partners截至4月12日的数据,Lyft的空头仓位占其自由流通股票数量的75%。

Lyft股价

因此,这份财报最受关注的就是Lyft的亏损情况是在好转还是恶化,其中一大影响因素就是补贴。Lyft主要在竞争高度激烈的美国市场运营,两名主要玩家都在通过推出各种补贴和优惠来吸引更多的乘客和司机。

机构D.A. Davidson分析师Tom White在首评Lyft时指出,去年Lyft总共为司机和乘客提供了8.37亿美元的补贴,同比增长达到55%。这也使得近年来Lyft的亏损有所恶化,相比之下,去年优步的情况有所好转。

事实上,在IPO之前,Lyft便对乘客进行了促销活动。截至3月中旬的前几周,乘客使用Lyft软件打车10次,便可享受50%的折扣。Guggenheim分析师Jake Fuller认为,这可能成为Lyft一季度的逆风因素。

在此问题上,投资者应该关注补贴对Lyft抽成率(take rate)的影响。根据此前的文件,Lyft在2018年的抽成率是26%。作为比较,优步的抽成率为21.7%(两者的计算方式略有不同,优步将通行费和附加费也纳入到计算当中)。

Lyft财报

接下来的关键在于,Lyft管理层是否希望继续采取补贴策略?路演之前的促销主要是为了扩大市场份额来吸引更多的投资者,但既然公司现在已经上市,市场份额的重要性也有所下降。

当烧钱补贴的策略在长期内变得不可持续时,公司的未来发展方向就成为了关注焦点。Lyft以网约车为导向,而优步在此之外的业务则要丰富得多——从外卖配送Uber Eats到货物运输、医疗保健不等。

目前,Lyft正涉足共享自行车、踏板车等新兴领域。只是,这些业务还处于推高成本、无法贡献收入的早期阶段。除此之外,Lyft还在试图与更多的企业客户达成合作,比如为企业提供面试者的搭乘服务。管理层在这些业务增长战略方面的评论,以及Lyft对这些投资的态度,都是值得关注的要点。

在评估Lyft这家公司时,非财务指标也非常重要。在截至12月的季度,Lyft拥有1860万活跃乘客,共计使用了1.784亿次打车服务。外界预期这两个指标将继续录得增长。Susquehanna分析师Shyam Patil预计,推动乘客数量增长的关键因素包括市场营销、司机数量的增长以及地域扩张。

还有一个无法忽视的问题是监管风险。据报道,优步和Lyft司机计划在优步IPO之前的周三在全球几个主要城市进行两小时的罢工,希望获得足够维持生活的收入、工作有保障以及车费受监管。目前,网约车行业监管缺乏是共识,无论是Lyft还是优步,在自动驾驶技术得以大范围铺开之前,如何在劳动力成本与稳定供应司机之间取得平衡,都是一个亟待解决的问题。

扫码下载智通APP

扫码下载智通APP