房企美元债市场火爆,哪些房企明显受益?

本文来源于“郁言债市”微信公众号,作者为国盛固收分析师刘郁、姜丹。

摘 要

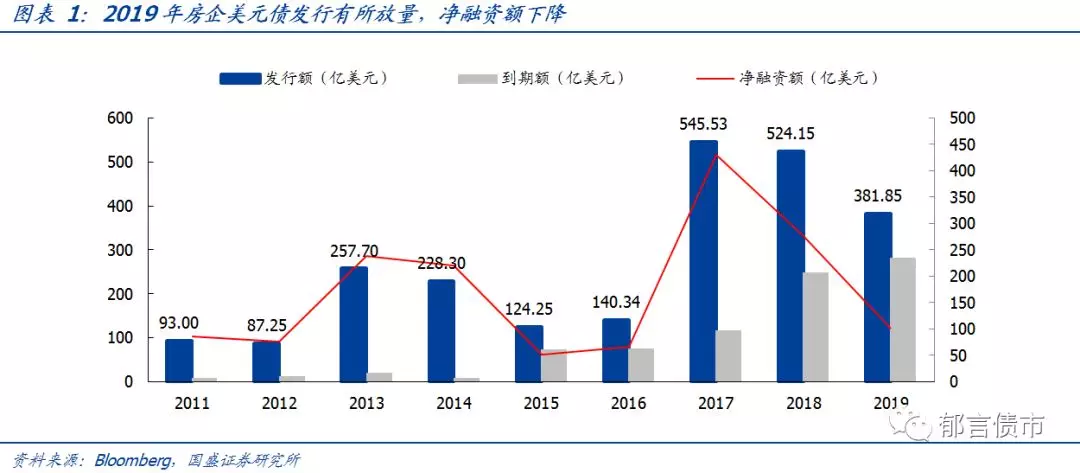

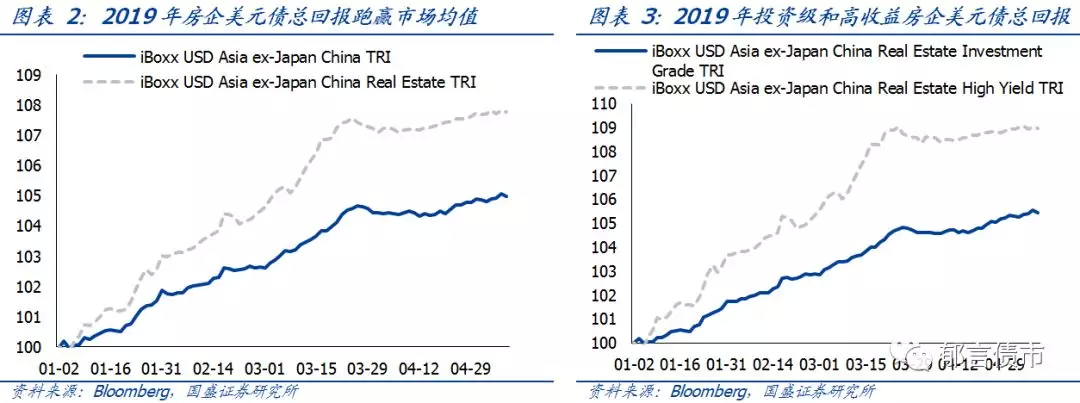

2019年初以来,房企美元债表现强劲,发行放量,总回报指数跑赢市场均值。根据相关媒体统计,2019年初至5月6日,房企美元债发行额为381.85亿美元,是2018年全年发行额的72.85%。根据iBoxx回报指数,2019年初至5月6日,房企美元债回报率达7.72%,高于中资美元债回报率4.91%。在房企美元债市场火爆情况下,美元债和境内债融资成本及收益率有何差异,哪些房企从美元债融资中明显受益?

(1)恒大、碧桂园、中海地产、绿地、融创和万科是美元债发债大户,存量美元债规模排名前6位。

(2)从加权息票和发行额看,恒大美元债融资改善最明显,19年加权息票回落超过300bp,且融资额由30亿美元大幅增至67亿美元。正荣、合景泰富、华夏幸福和融创也出现价降量升。保利、时代控股、万科和龙光加权息票出现一定回落,不过发行额没有明显放量。

当代置业、融信、富力、禹洲、阳光城、旭辉和中骏价升量增,花样年价升量缩。当代置业加权息票大幅抬高超过600bp,融信加权息票上升超过200bp,富力、禹洲、阳光城和旭辉加权息票上浮在95bp-125bp左右,同时,19年发行额较18年呈现量增趋势。花样年加权息票上升超过150bp,发行额却呈现量缩趋势。

(3)从美元债和境内债息票差异看,2019年初至5月6日,14家房企的美元债加权息票均高于境内债加权票面利率。其中,富力、华南城、阳光城19年加权息票差值均超过300bp,恒大加权息票差值超过200bp。而时代控股、保利和万科加权息票差值较小,分别为13bp、28bp和55bp。

(4)房企美元债和境内债收益率差异两极分化。建业美元债加权收益率低于境内债243bp,奥园、时代控股和融创美元债加权收益率也明显低于境内债。华润、雅居乐、中海地产、绿地、保利、万科和碧桂园美元债和境内债加权收益率差值较小。而泛海美元债加权收益率高于境内债超过700bp,当代置业、恒大和花样年超过300bp,阳光城、正荣、富力、华夏幸福、龙光、旭辉和中骏美元债加权收益率也明显高于境内债。

综合来看,对于万科等7家房企,美元债是锦上添花,房企多了一种融资渠道,能够选择在较低成本的市场多融资,实现融资优化;对于恒大、碧桂园等19家房企,美元债可能是雪中送炭,境外发债条件较境内相对宽松,且美元债通常设置赎回权,房企通过美元债融资实现“以时间换空间”。这两类房企,可能从美元债火爆中明显受益。而对于再融资模式难以为继的房企,高成本的美元债融资可能是饮鸩止血。

风险提示:数据口径有偏差,房地产政策超预期。

一、地产中资美元债市场火爆

2019年初以来,地产中资美元债(以下简称“房企美元债”)表现强劲,发行有所放量,收益率持续下行。根据相关数据统计,2019年年初至5月6日,房企美元债发行额为381.85亿美元,是2018年全年发行额的72.85%。同时,2019年房企美元债到期压力较大,截至2019年5月6日的到期额高于2018年全年,带动净融资额明显下降。

房企美元债总回报跑赢市场均值,高收益房企美元债表现亮眼。2019年初以来,房企美元债收益率大幅下行,3年期地产中资美元债加权收益率下行超过200bp。根据iBoxx回报指数,2019年年初至5月6日,房企美元债回报率达7.72%,高于中资美元债回报率4.91%,其中,投资级房企美元债回报率为5.40%,高收益房企美元债回报率达8.92%。

在房企美元债市场火爆情况下,美元债和境内债融资成本及收益率有何差异,哪些房企从美元债融资中明显受益?下文将进行具体分析。

二、房企美元债和境内债对比

1. 哪些房企美元债规模大?

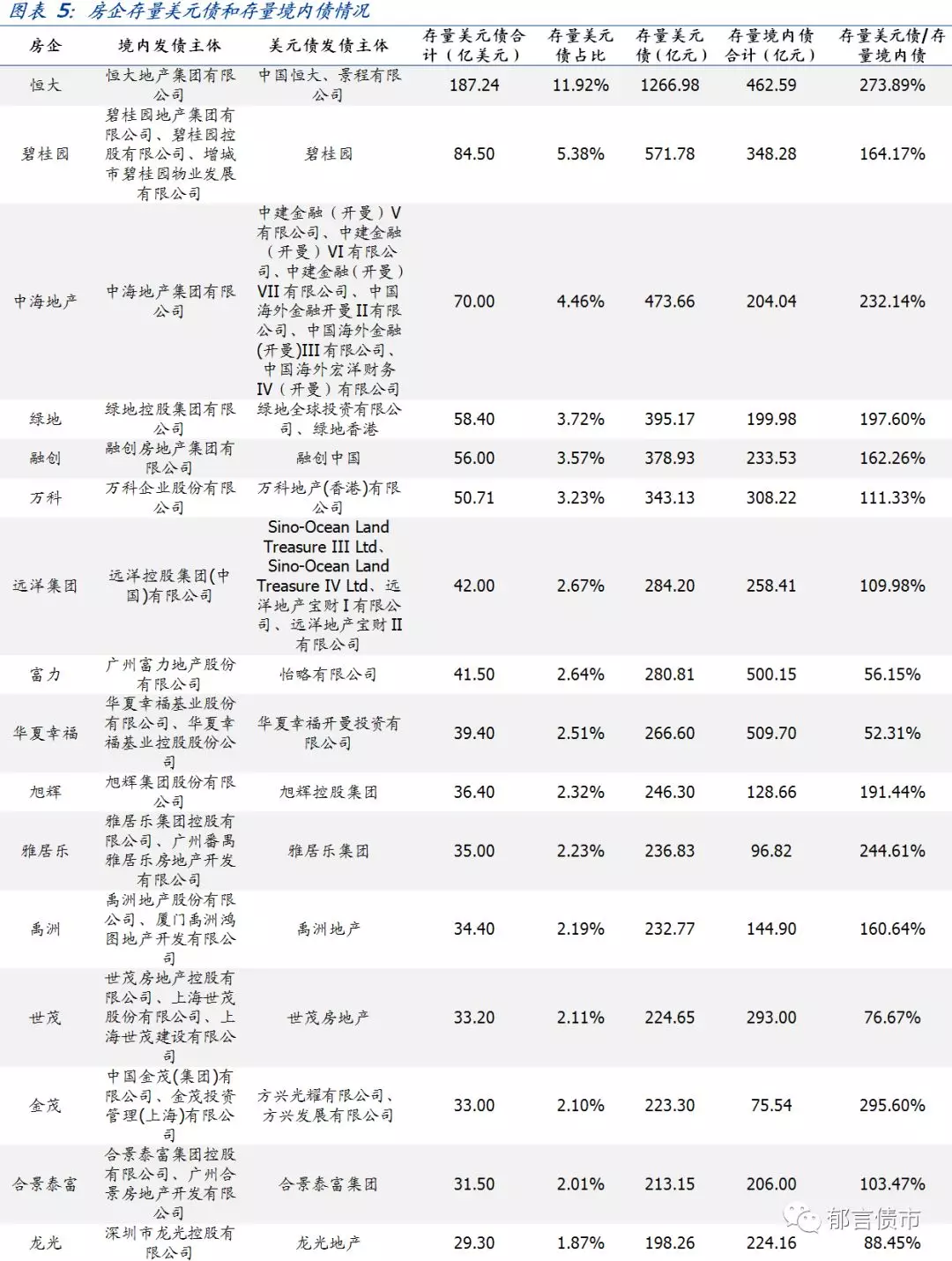

我们从集团层面分析房企美元债和境内债融资,将同一集团旗下不同发债主体(包括SPV、附属公司)的债券发行额进行加总,选取累计发行额超过15亿美元的房企作为样本,同时剔除在境内没有存量债的房企,最终包括恒大、碧桂园等30家房企。

恒大、碧桂园、中海地产、绿地、融创和万科存量美元债规模排名前6位。截至2019年5月6日,恒大存量美元债规模最大,为187.24亿美元,占比达11.92%;紧随其后的是碧桂园和中海地产,存量美元债分别为84.5亿美元、70亿美元,占比分别为5.38%、4.46%;绿地、融创和万科存量美元债均超过50亿美元;远洋集团、富力、华夏幸福、旭辉、雅居乐、禹洲、世茂、金茂和合景泰富存量美元债均超过30亿美元。

30家房企中,21家房企存量美元债规模超过境内债。其中,当代置业和建业债券融资依赖美元债,存量境内债规模很小。正荣、金茂、华南城和中骏存量美元债/存量境内债占比超过300%。花样年、恒大、雅居乐、奥园和中海地产占比超过200%。绿地、旭辉、碧桂园、融创和禹洲占比均超过150%。

房企美元债的发债主体通常为港股上市公司和房企在境外设立的子公司(SPV)。30个房企样本中,除了华夏幸福、阳光城和泛海控股(3家均为A股上市公司),中海地产的母公司中国海外发展是港股上市公司,其余房企均为港股上市公司。

2. 房企美元债价量如何变化?

恒大、正荣、合景泰富、华夏幸福和融创价降量升,雅居乐、保利、时代控股、万科和龙光价降量平。我们对比房企2019年初至5月6日和2018年全年发行美元债的加权息票和发行总额。恒大美元债融资改善最明显,加权息票回落超过300bp,且融资额由30亿美元大幅增至67亿美元。正荣、合景泰富、华夏幸福和融创也出现价降量升,其中,正荣和合景泰富加权息票下降超过100bp,正荣、华夏幸福和融创19年初至5月6日美元债发行额均已超过18年全年。雅居乐加权息票回落超过100bp,保利、时代控股、万科和龙光加权息票也出现一定回落,不过发行额均没有明显放量。

当代置业、融信、富力、禹洲、阳光城、旭辉和中骏价升量增,花样年价升量缩。当代置业加权息票大幅抬高超过600bp,融信加权息票上升超过200bp,富力、禹洲、阳光城和旭辉加权息票上浮在95bp-125bp左右,同时,这些主体19年发行额较18年呈现量增趋势。花样年加权息票上升超过150bp,发行额却呈现量缩趋势。

房企19年加权息票差异大,多数房企加权息票超过7%。优质龙头房企保利、华润和万科加权息票在3.8%-4.2%区间,远洋集团加权息票为5.25%,世茂、雅居乐和新城加权息票在6%-7%区间,其余22家房企加权息票均超过7%。其中,当代置业加权息票高达14.28%,泛海加权息票为12%,华南城、花样年、融信和阳光城加权息票在10.5%-12%左右。

总体来看,2019年房企美元债发行整体呈现量增趋势,主要有两方面因素,一是19年地产债到期压力较大,借新还旧较为迫切;二是相比境内发债,境外发债条件相对宽松,且由于美联储加息放缓,美债收益率下行,房企美元债融资环境改善。

3. 房企美元债和境内债发行息票差异如何?

富力、华南城、阳光城和龙光美元债[1]和境内债[2]加权息票差值最大,时代控股、保利和万科加权息票差值最小。2019年初至5月6日,30家房企中,有14家仅发行了美元债,金茂和中海地产2家仅发行了境内债,14家房企发行了境内债和美元债。我们在发行人发行的全部债券基础上,剔除海外债、ABS、可转债和可交换债,选取信用债(短融、中票、公司债、企业债和定向工具)为样本,计算境内债加权票面利率。2019年初至5月6日,14家房企的美元债加权息票均高于境内债加权票面利率。其中,富力、华南城、阳光城19年加权息票差值均超过300bp,恒大加权息票差值超过200bp。而时代控股、保利和万科加权息票差值较小,分别为13bp、28bp和55bp。除此之外,远洋集团加权息票差值为97bp,其余房企加权息票差值在140bp-175bp区间。

从加权息票差值变化看,新城、禹洲、保利、碧桂园和时代控股出现反转,富力、禹洲和新城加权息票差值变动最大。新城、禹洲、保利、碧桂园和时代控股2018年境内债加权票面利率高于美元债加权息票,但2019年出现反转,境内债成本低于美元债。富力、禹洲和新城19年加权息票差值较18年变动幅度最大,超过200bp,都是由于境内债成本降低而美元债成本抬升,其中,富力由于发行超短融较多,带动境内债加权票面利率明显下降。

境内外联动来看,2019年初以来,房企债券融资改善主要体现为境内债成本降和美元债发行额升。2019年,房企整体面临较大的债券到期压力,优质龙头房企能够在境内以较低成本多发行债券,而其他房企在境外发行美元债,大多以较高的融资成本为代价。

4. 房企美元债和境内债二级收益率差异如何?

房企美元债和境内债收益率差异两极分化。对于美元债,我们采用BVAL的中价收益率。建业美元债加权收益率低于境内债243bp,奥园、时代控股和融创美元债加权收益率也明显低于境内债。华润、雅居乐、中海地产、绿地、碧桂园和万科美元债和境内债加权收益率差值较小。而泛海美元债加权收益率高于境内债超过700bp,当代置业、恒大和花样年超过300bp,阳光城、正荣、富力、华夏幸福、龙光、旭辉和中骏美元债加权收益率也明显高于境内债。

5. 房企美元债到期压力如何?

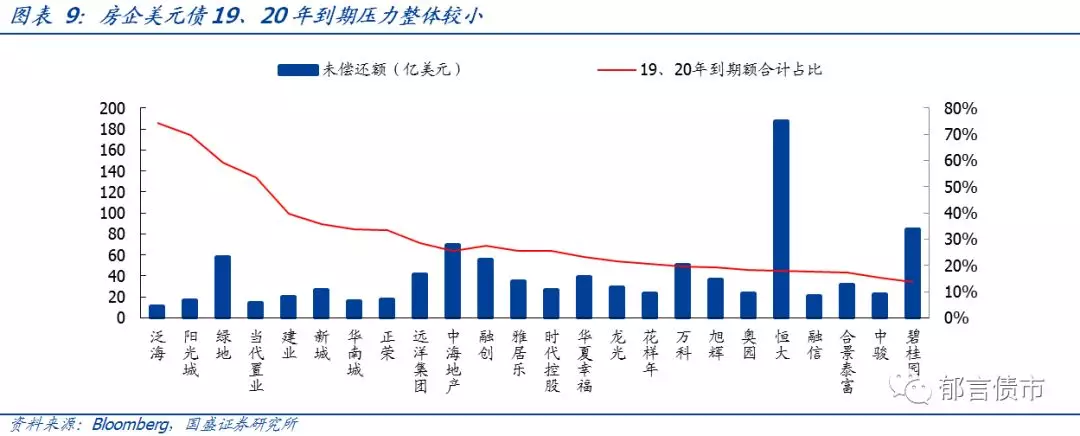

房企美元债19、20年到期压力整体较小。30家房企中,泛海、阳光城、绿地和当代置业美元债19、20年到期压力较大(19年是指2019年5月7日至2019年12月31日),占比超过50%;建业、新城、华南城和正荣美元债19、20年到期额占比在33%-40%区间,其余房企占比均低于30%。保利、富力、华润、金茂和世茂美元债19、20年到期额为0,禹洲美元债19、20年到期额占比仅为1.16%。

值得注意的是,美元债特殊条款与境内债有一点明显差异,境内债通常设置回售权,投资者掌握主动权,境内债在19、20年整体面临较大的到期及回售压力;而美元债通常设置赎回权,发行人掌握主动权,因此集中到期压力相对较小。

三、通过美元债和境内债联动看明显受益房企

不同房企债券融资灵活性存在差异化,部分优质龙头房企在成本较低的市场融更多资金,而有的房企只能接受较高的融资成本,有的房企甚至面临融资萎缩。下文分别以万科、远洋集团、融信和花样年为例,探讨通过美元债和境内债联动,哪些房企从美元债融资中明显受益?

1. 类型一:根据成本决定融资额,融资灵活性较高

万科和远洋集团是优质龙头房企,二者债券融资成本均较低,万科债券加权息票在3%-4.5%区间,远洋集团在3.5%-5.3%区间。万科2018年境内债加权票面利率为3.87%,低于美元债加权息票4.5%,当年境内债发行额达310.6亿元,远高于美元债发行额149亿元(以全年平均即期汇率换算,下同)。远洋集团2017年美元债加权息票(4.9%)低于境内债加权票面利率(5.29%),美元债发行额(40.5亿元)高于境内债发行额(10亿元);而在2018年,境内债加权票面利率(4.7%)低于美元债加权息票(4.88%),境内债发行额(84.66亿元)高于美元债发行额(46.34亿元)。可见,万科和远洋集团融资灵活性较高,有能力根据两个市场融资成本差异调整发行规模,进而实现融资成本最小化。

2. 类型二:融资空间有限,以较高成本取得融资额

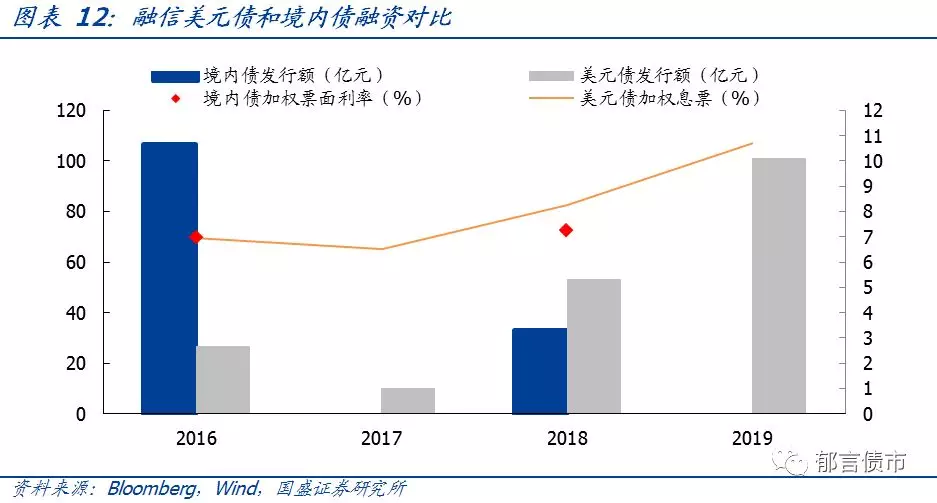

2017-2019年,融信美元债加权息票由6.5%持续上升至10.7%,与此同时,美元债发行额也大幅增加,17-19年发行额分别为10亿元、53亿元和101亿元。反观境内债,融信在2016年发行额达106.8亿元,17年和19年没发债,18年发债规模降至33亿元。境内发债条件较严格,融信在境内的债券融资难以持续,而境外发债条件相对较宽松,融信能够通过美元债融资回流缓解境内债到期压力,不过付出了较高融资成本。

3. 类型三:融资空间萎缩,价升量缩

对比境内债和美元债发行额,可以发现,花样年债券融资主要依赖发行美元债。2018年,美元债加权息票由17年的6.43%大幅攀升至10.02%,美元债发行额也由17年53亿元增至102亿元。但2019年初以来,花样年仅发行1只美元债,发行额为13.48亿,息票为11.75%,较18年加权息票进一步抬升。花样年可能正面临美元债融资萎缩的局面。

4. 小结:美元债可以是锦上添花、雪中送炭,也可能是饮鸩止血

从美元债和境内债联动,我们发现,对于万科等7家房企(类型一),美元债是锦上添花,房企多了一种融资渠道,能够选择在较低成本的市场多融资,实现融资优化;对于恒大、碧桂园等19家房企(类型二),美元债可能是雪中送炭,境外发债条件较境内相对宽松,且美元债通常设置赎回权,房企通过美元债融资实现“以时间换空间”。这两类房企,可能从美元债火爆中明显受益。而对于再融资模式难以为继的房企,高成本的美元债融资可能是饮鸩止血。

注:

[1] 计算美元债加权息票时剔除永续债。

[2] 计算境内债加权票面利率包括短融、中票、公司债、企业债和定向工具。

扫码下载智通APP

扫码下载智通APP