东吴证券:中联重科(01157)大金额A股回购传递积极信号,主业混凝土机、起重机高增长

本文来源微信公众号“透视先进制造”,作者吴机械团队:陈显帆、周尔双、倪正洋、朱贝贝,原标题为《【中联重科】大金额回购传递积极信号,主业混凝土机、起重机高增长【东吴机械陈显帆】》。

投资评级:买入(维持)

事件

公司拟以29.8亿自有资金回购A股股份,回购数量在总股本2.5%到5%之间,回购价不超过人民币7.63元/股,将全部用于员工持股。

投资要点

1 大金额A股回购传递积极信号

公司此次A股回购资金全部来自自有资金,可见对自身未来的经营情况具有十足信心,同时也给市场传递了积极信号。从2018年Q2以来公司的经营性现金流均维持在较高水平(10亿以上),2019Q1末在手现金+交易性金融资产已合计达277亿,在手现金充足。

此外,员工持股计划的推出也有望将企业、员工、股东利益统一,有利于企业长期健康发展。

2起重机、混凝土机作为后周期产品将接力挖机高增长

基建投资增速回升+环保加速更新需求两大因素下,起重机、混凝土机作为后周期品种,接力挖机高增长。4月份以来,起重机、混凝土机开工良好,销量有望继续超预期,聚焦于这两大主业的中联重科(01157)将显著受益。其中公司强势业务塔机需求旺盛,份额向龙头厂商集中,2019年公司市占率目标由40%提升至50%,对应全年贡献收入有望达80亿+。

3 战略聚焦效应凸显,新业务土方机械+高空作业平台发展可期

公司致力于做精工程机械,工程机械优势板块集群效益更加凸显。公司起重机械、混凝土机械的国内产品市场份额持续保持“数一数二”,其中建筑起重机械、混凝土长臂架泵车保持行业第一,主营产品市场地位持续良性提升。

此外,公司还加强发展有潜力的新兴市场。公司研制的G系列全新一代土方机械产品已经上市,销售渠道正在布局中;同时加速布局高空作业平台产品,2018年10月发布三大类别共8个型号的高端智能产品,有望受益快速增长的下游需求;持续拓展机制砂、干混砂浆、喷射机械手业务,势态良好。

风险提示

工程机械行业景气度不及预期;新业务开展不及预期

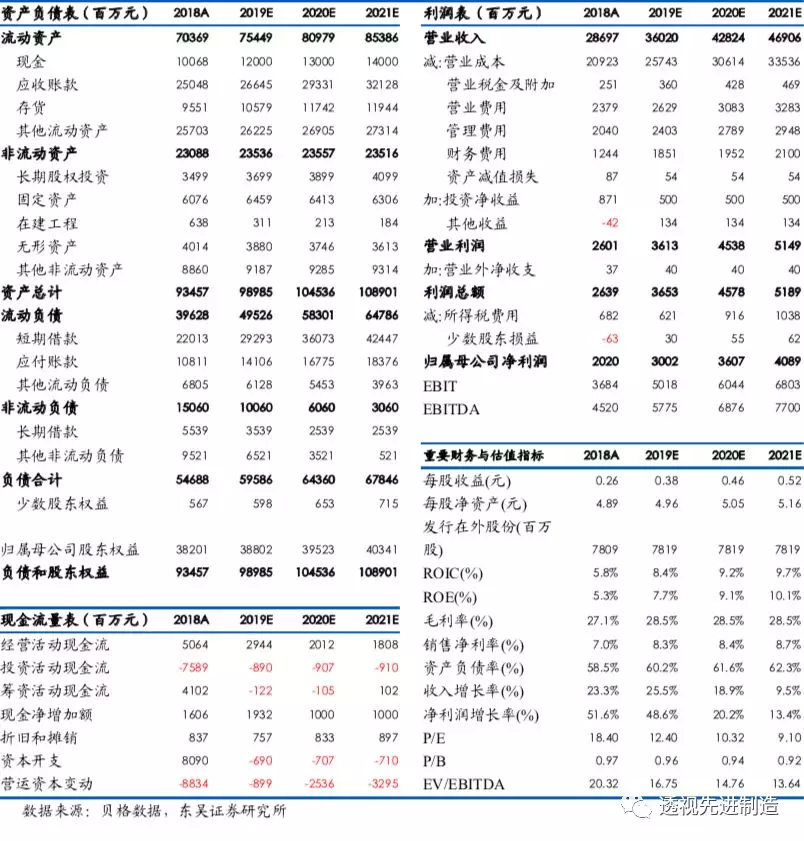

中联重科三大财务预测表

扫码下载智通APP

扫码下载智通APP