腾讯音乐(TME.US)19Q1用户基数及付费率持续上升,粉丝经济闭环强化布局

本文来自微信公众号“互联网与娱乐怪盗团”,作者:怪盗团团长裴培。

业绩简评

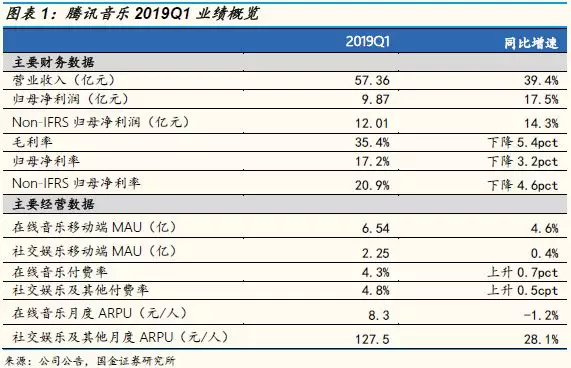

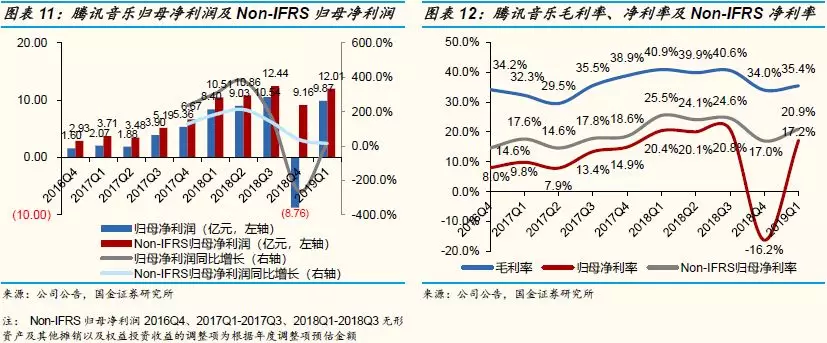

2019Q1,公司实现营收57.36亿元,同比增长39.4%。其中,订阅在线音乐服务、非订阅在线音乐服务和社交娱乐服务及其他分别贡献12.4%、15.6%和72.0%。公司实现归母净利润9.87亿元,同比增长17.5%, Non-IFRS归母净利润12.01亿元,同比增长14.3%。公司当期毛利率、归母净利率和Non-IFRS归母净利率分别为35.4%、17.2%和20.9%。

经营分析

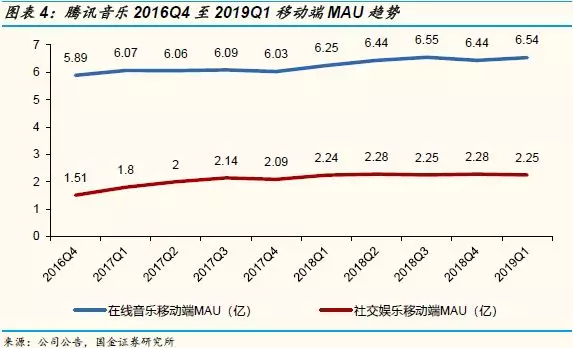

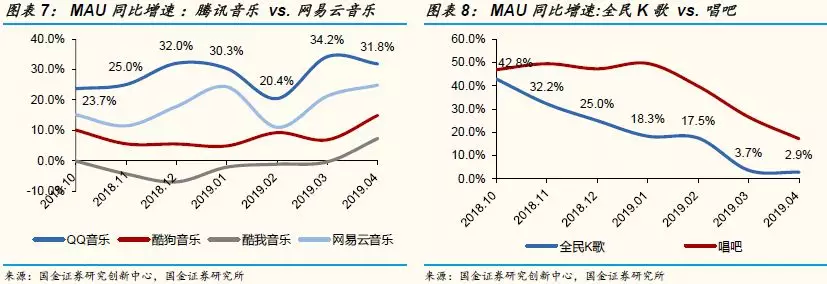

伴随音乐内容供给拓展,公司整体用户基数仍有上升空间。2019Q1,公司在线音乐和社交娱乐移动端MAU分别为6.54亿和2.25亿,两者同比增速分别为4.6%和0.4%。移动音乐和移动K歌行业竞争格局目前基本稳定。公司旗下酷狗音乐、QQ音乐和酷我音乐位居前三,2019年4月MAU总和为6.18亿。 2019年4月全民K歌MAU为1.79亿。值得注意,QQ音乐MAU持续保持高速增长,处于领先地位,2018年4月MAU同比增速为31.8%。加深用户粘性,音乐内容拓边与新玩法的带动下,腾讯音乐在渗透率提高的增量市场中仍有可作为的空间。

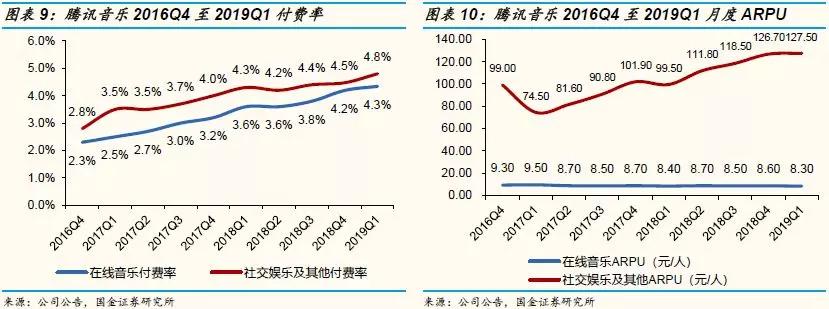

公司各项业务货币化情况良好,新玩法加成下整体付费率有所提升。2019Q1,订阅在线音乐和社交娱乐及其他付费率分别为4.8%和4.3%,同比提升0.7pct和0.5pct。从ARPU来看, 2019Q1订阅在线音乐和社交娱乐及其他月度ARPU分别为8.30元/人和127.50元/人。订阅在线音乐服务单价仍较低,ARPU同比增速为-1.2%,而社交娱乐及其他服务ARPU同比增速为28.1%,得益于当期在全民K歌推出“抢麦”玩法以及各类歌唱比赛举办下主播表演曝光率提高而加深粉丝粘性等因素。

投资建议

我们预计腾讯音乐2019-21E Non-IFRS EPS为3.40/4.46/5.67人民币;目前股价相当于32.3/24.6倍2019E/2020E P/E。我们基于1.2倍远期P/E/G(34倍2020E P/E)得到目标价23.50美元,维持评级“买入”。

风险提示

版权合作及用户导流风险;内容监管风险;商誉减值风险;数据准确性。

2019Q1业绩分析

业绩概览

营收增长强劲,2019Q1同比增速39.4%

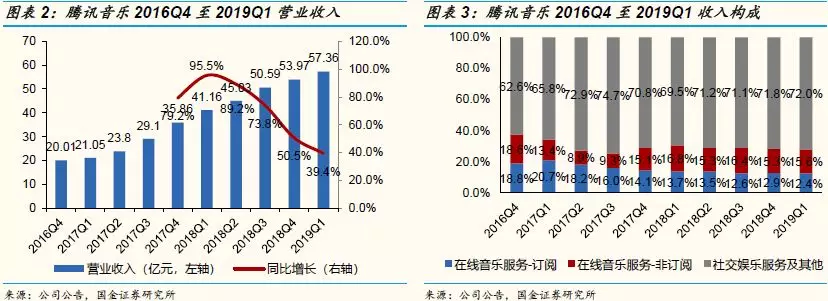

公司2019Q1整体营收增速强劲,社交娱乐服务及其他表现突出。2019Q1,公司实现营收57.36亿元,同比增长39.4%。其中,订阅在线音乐服务、非订阅在线音乐服务以及社交娱乐服务及其他分别贡献收入12.4%、15.6%和72.0%。订阅在线音乐服务收入7.10亿元,同比增长26.3%。非订阅在线音乐服务收入8.95亿元,同比增长29.3%,此业务主要包括音乐内容的转授权、数字专辑售卖等。社交娱乐服务及其他收入41.31亿元,同比增长44.3%,得益于在线K歌业务和直播业务的双增长。

经营数据分析

伴随音乐内容供给的拓展,公司整体用户基数仍有上升空间。2019Q1,公司在线音乐和社交娱乐移动端MAU分别为6.54亿和2.25亿,同比增速分别为4.6%和0.4%。根据我们创新中心的监测数据,尤其是QQ音乐,MAU同比增速较高,2019年4月为31.8%。而根据CNNIC的统计,我国2018年在线音乐的渗透率为69.5%。2019Q1,公司与韩国SM娱乐公司建立战略伙伴关系,不仅导入了K-POP顶级内容,而且也是深入偶像粉丝经济的一步。2019年以来,公司数字专辑售卖排名前10中第6名和10名,就是分别来自韩国YG娱乐公司和SM娱乐公司的热门歌手(组合)。截至2019年3月31日,公司音乐库里收录来自国内外音乐唱片公司的超过3500万首歌曲。加深用户粘性,音乐内容拓边与新玩法的带动下,腾讯音乐在渗透率提高的增量市场中仍有可作为的空间。

移动音乐和移动K歌行业竞争格局基本稳定,QQ音乐流量仍具增长潜力。腾讯音乐旗下酷狗音乐、QQ音乐和酷我音乐位居前三,2019年4月MAU总和为6.18亿,约是网易云音乐MAU的4.4倍。2019年4月全民K歌MAU为1.79亿,约是唱吧MAU的3.3倍。从MAU同比增速来看,QQ音乐MAU持续保持较为高速的增长,处于领先地位,2018年4月MAU同比增速为31.8%。伴随腾讯音乐持续发力粉丝偶像经济战略布局,QQ音乐吸引流量空间尚存。全民K歌目前MAU整体水平趋稳,增速放缓。

订阅在线音乐和社交娱乐及其他业务货币化情况良好,整体付费率呈上升趋势。2019Q1,订阅在线音乐和社交娱乐及其他付费率分别为4.8%和4.3%,同比提升0.7pct和0.5pct。从ARPU来看, 2019Q1订阅在线音乐和社交娱乐及其他月度ARPU分别为8.30元/人和127.50元/人。订阅在线音乐服务单价较低,ARPU同比增速为-1.2%。而在2019Q1,社交娱乐及其他服务ARPU同比增速为28.1%,得益于公司当期在全民K歌推出“抢麦”玩法(可以通过随机匹配4-6名在线网友一起玩,也可以邀请1-6名好友进行对战 ),以及各类歌唱比赛举办下主播表演曝光率提高而加深粉丝粘性等因素。

盈利能力分析

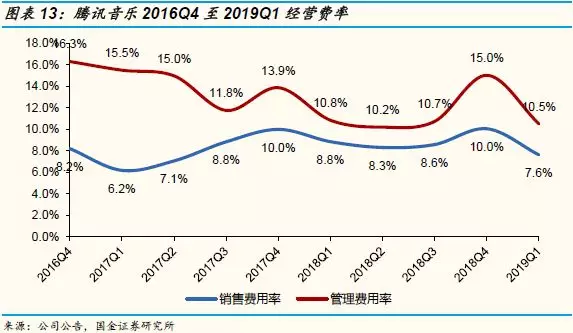

公司盈利水平健康,2019Q1毛利率和Non-IFRS归母净利率分别为35.4%和20.9%。2019Q1公司实现归母净利润9.87亿元,同比增长17.5%。剔除无形资产及其他由于并购的摊销、股权激励费用、权益投资收益以及可回售股票公允价值变动影响,公司实现Non-IFRS归母净利润12.01亿元,同比增长14.3%。而由于音乐内容成本的上升,公司毛利率同比下降5.4pct,环比提升1.4pct。内容成本增加主要在以下几个方面,上游唱片公司和其他内容公司授权音乐内容市场价格在上涨,公司所需授权音乐绝对值上升,公司也在加大对于原创音乐内容制作投资。而收入分成方面,内容提供方(主播)所获分成比例也有提高。随着公司规模效应逐步显现,公司经营费率进一步降低,2019Q1销售费用率和管理费用率分别为10.5%和7.6%。

管理层调整

2019年5月14日,谢国民因个人原因辞任集团董事以及联席总裁职务,自2019年6月6日起生效。公司任命公司董事及集团联席总裁谢振宇兼任集团首席技术官,任命集团副总裁陈琳琳担任酷狗业务线负责人,集团副总裁史力学担任酷我业务线负责人。

粉丝经济持续布局,差异化优势突出

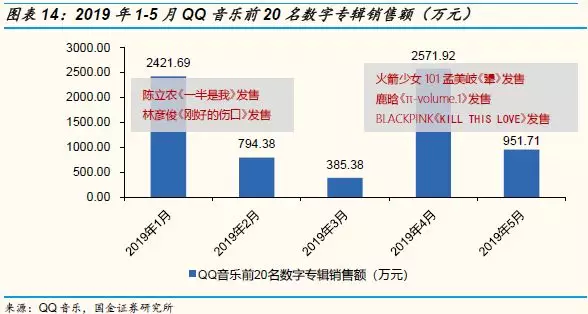

腾讯音乐数字专辑销售表现不俗,粉丝经济模式下非订阅在线音乐服务发展良好。截至2019年5月10日QQ音乐前20名数字专辑销售额为7125.09万元,同期网易云音乐前20名数字专辑销售额为2514.82万元。数字专辑销售业务的增长很大程度以来内容供给的爆发,通常歌手新专辑的发行首周销售额为粉丝打榜热情最高期。QQ音乐在2019年1月和4月的销售额均超过2000万元,其中得益于陈立农、林彦俊、火箭少女101孟美岐、鹿晗以及BLACKPINK新专辑的发行,而火箭少女101孟美岐是2018年腾讯视频《创造101》出道练习生,目前签约公司为腾讯。对比QQ音乐和网易云音乐畅销榜单前10名专辑,我们发现,QQ音乐榜单前10名专辑均为独家版权,热销的歌手基本上以国内和韩国新生偶像(idol)歌手为主。网易云音乐前10名中60%的专辑也在QQ音乐发售,而30%的专辑为腾讯音乐独家版权的转授权,热销歌手除韩国偶像团体防弹少年团和乐华七子NEXT(2018年爱奇艺《偶像练习生》出道)外,基本以欧美和港台流行歌手为主。腾讯音乐在新生偶像歌手战略布局上更具优势地位。

腾讯音乐持续加码音乐类综艺,流量龙头地位的保持离不开紧跟甚至引导用户需求变化的战略运营,使其差异化优势更为突出。腾讯音乐在分别与爱奇艺合作出品《我是唱作人》,2019年4月12日首播,应邀嘉宾有王源、毛不易、梁博、汪苏泷等,其中毛不易为2017年腾讯视频《明日之子》冠军。在截至2019年5月10日QQ音乐流行指数排行榜中,前10名有4首为《我是唱作人》嘉宾演唱曲目,其中王源和毛不易的歌曲分列第1、2名。腾讯视频于2019年4月6日首播的《创造营2019》中选手(练习生)的表演曲目可在QQ音乐上独家播放,开通会员后可下载。粉丝也可以在“公演歌曲中心位榜”上为喜爱的选手打榜投票。《创造营2019》前6期的播放量分别为3.9亿、3.2亿、2.6亿、2.5亿、2.0亿和1.3亿(第6期为5月11日首播,播放量增长尚未释放完全)。腾讯音乐深度参与音乐类综艺,尤其是偶像选秀类综艺,不仅对于是音乐版权在歌曲演绎层面的拓展,而且也是紧跟或引导用户需求变化的重要战略一步,是打向95后和00后粉丝偶像经济的必要拳法。

风险提示

音乐版权具备一定授权期,与版权方的长期合作关系具备一定不确定性。公司旗下QQ音乐、酷狗音乐和酷我音乐的音乐内容分发有赖于音乐版权的采购和授权,与版权方的长期合作有一定不确定性。

直播行业竞争激烈,公司对于用户流量的吸引和留存具备一定不确定性。泛娱乐方式多元化下,用户对于直播的需求日新月异,如果直播平台不能面对用户新需求做出及时反应和应对,或将面临用户流失风险。

直播平台对于内容资源依赖度高,主播的留存具有不确定性。公司旗下酷狗直播、酷我聚星和全民K歌的付费业务很大程度上倚重于优质的主播资源,主播与平台的合作关系具有不确定性,公司可能面临主播资源流失风险。

直播与音乐内容广泛且平台不易监控,公司可能面临对于违规内容等监管政策风险。直播平台用户广泛,且上传内容繁多,部分内容质量的把控可能会面临监管的查禁。

商誉减值风险。截至2019Q1,公司拥有价值170.88亿元的商誉,是金额最大的非流动资产科目,主要来自2016年对中国音乐集团(CMC)的整合。虽然我们判断短期内的商誉减值风险不大,但是无法完全排除这个风险。

数据准确性差异。本文中有关MAU等数据来自国金证券研究创新中心自有技术检测,因统计方法和口径差异,数据不排除与官方数据存有出入。我们力求在已有技术层面上较为客观公允地进行数据分析。

扫码下载智通APP

扫码下载智通APP