分析师亮“红色警报”!特斯拉(TSLA.US)股价连续两日创两年半新低 债券创历史新低

本文来源“华尔街见闻网”,作者李丹。

摘要

此前极看好特斯拉的Wedbush分析师将目标价降至230美元,较上月目标价低37%,认为特斯拉下半年达到盈利目标难如“攀登非洲屋脊”。周一盘中,特斯拉近两年半来首次跌破200美元。

在被机构Wedbush Securities的分析师严重警告后,特斯拉(TSLA.US)股票债券双双重挫。

美东时间上周日,Wedbush的董事总经理兼股票分析师Dan Ives发布报告,将特斯拉股票目标价大砍16%以上,从275美元降至230美元,已经比他上月给出的目标价365美元低约37%。

报告形容,在Model 3需求堪忧之际,特斯拉还在加速支出,要在今年下半年达到盈利目标难如“攀登非洲屋脊”。

“在红色警报形势下,特斯拉和马斯克还在开拓保险、机器人出租车和其他高科技项目,并没有把精力全部集中在提升Model 3的核心需求、精简商业模式和费用结构上。”

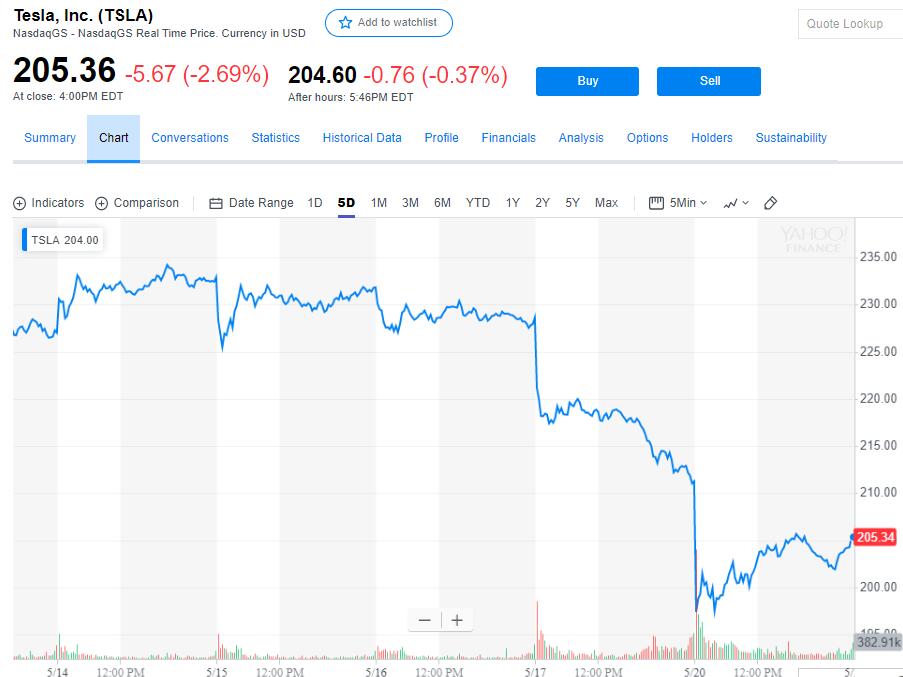

20日周一,特斯拉股票低开将近4%,早盘一度跌破200美元、跌至195.25美元,创2016年12月13日以来新低,日内跌幅一度达到7.5%,午盘跌幅明显收窄,最终收跌2.69%,收报205.36美元,创2016年12月19日以来新低,继上周五之后,连续第二个交易日收盘创将近两年半新低。而摩根士丹利上月预计,232美元是马斯克的贷款能避免追加股票担保的股价“底线”。

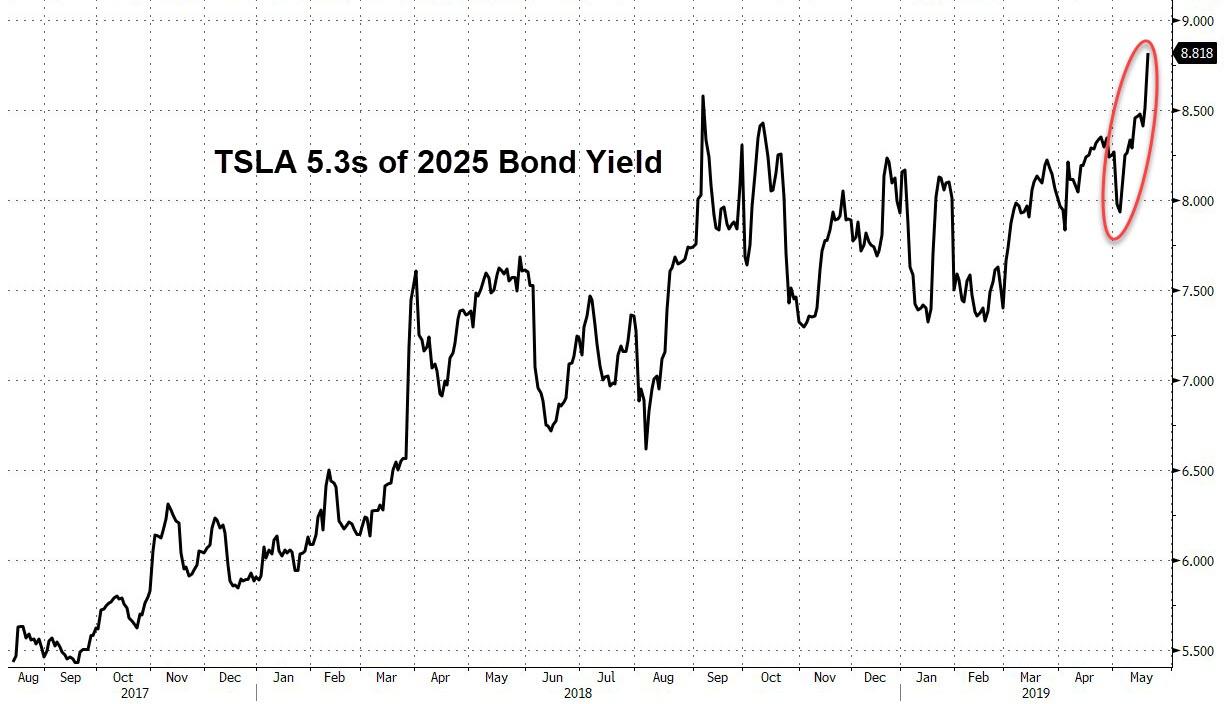

Trace数据显示,本周一盘中,特斯拉2025年到期债券的收益率升至约8.9%,创历史新高,意味着债券价格创新低。该债券的发行收益率为5.3%。消息称,特斯拉债券的收益率已经比俄罗斯、墨西哥和印尼债券的风险都高,几乎和黎巴嫩债券的风险一样高。

Ives预计,特斯拉今年的年度出货量将为34万到35.5万辆,而特斯拉的业绩指引为36万到40万辆。他在报告中指出,Wedbush主要担心未来几个季度特斯拉Model 3在美国的增长前景和潜在需求。

Ives在接受采访时预计,如果特斯拉下半年不能盈利,可能需要再募资10亿到20亿美元。

有评论称,Ives此前是最看好特斯拉的分析师之一,但现在成为最新加入卖方阵营的分析师。

特斯拉到底差不差钱?马斯克说辞矛盾

值得一提的是,上周一位投资者Paul Huettner在社交媒体上曝光了一段录音。它显示,本月2日,在特斯拉为发债和增发普通股举行的宣传会议上,投资者提出的第一个问题是,为何现在募资。特斯拉CEO马斯克当时回答,我们预计不会把这笔钱用作支出,预计要为扩大现金流以外的活动融资。但可能至少有些缓冲是明智的。这是一些从现在到明年夏季期间的现金缓冲,那期间汽车需求可能衰退、或者至少会下滑。

Huettner称,马斯克的上述言论和本月16日他在致员工电邮里说的截然不同。华尔街见闻发现,据媒体获得的那封全员电邮内容,马斯克说,如果像今年一季度这样开支,本月募的20亿美元仅仅够特斯拉支持运营十个月。他请求公司全体员工拿出“核心”措施,缩减开支。

一季度交付量逊色 大“金主”抛售

上周四公布的13F文件显示,美国最大的共同基金管理公司之一T. Rowe Price今年一季度大举减持特斯拉,持仓较去年四季度骤降81.3%。T. Rowe Price从2015年开始建仓特斯拉,2016年被特斯拉证实入列前五大投资者,最终资产管理规模超过1万亿美元的T. Rowe Price成为特斯拉第二大股东,也是最大的机构类股东,但从去年三季度末开始连续大幅减持了两个季度。

华尔街见闻文章称,今年一季度汽车交付量不佳让华尔街担心特斯拉的盈利和现金流,同时二季度特斯拉面临裁员、关店、线上网店策略摇摆不定、研发新车型、解决现有车型交付不畅等诸多困难,这些可能成为大股东暂时对股票感到悲观的理由。

上月特斯拉公布,今年一季度电动汽车交付量较上季度环比骤降31%,被分析师寄予厚望的“平民神车”Model 3交付量低于预期,Model S和X的交付量创2015年三季度以来最低。

华尔街见闻此前提到,一季度交付量公布后,多家投行纷纷下调特斯拉目标价,Cowen将未来12个月目标价下调至170美元的华尔街预期低位。摩根士丹利上月预计,一季度特斯拉Model S和X销量同比下降45%的趋势将贯穿全年,并进一步影响到公司利润率和现金流:

“合理猜测,马斯克目前的贷款总额约为8亿美元,这意味着,他需要以32亿美元的特斯拉股票作为抵押。正如委托书所指出的那样,马斯克目前已承诺从其近3785万股股票中拿出1377万股来偿还这些贷款。如果特斯拉股价低于232.30美元,他将面临追加保证金的要求,或需要追加股票作担保。”

扫码下载智通APP

扫码下载智通APP