月活破亿的趣头条(QTT.US),如何在大环境中生存?

本文来自微信公众号“深响”

今日早间,趣头条(QTT.US)发布了2019年第一季度财报。财报显示,趣头条一季度净营收11.188亿元,同比增长373.3%。

细节数据下文会详拆,总体来看有几个关键点:

1. 月活用户破亿。综合季度平均月活用户数、综合季度平均日活用户数、日活用户平均每日使用时长都同比增长很多。

2.米读小说日均活跃用户达到622万,在免费小说App中排名第一。

3. 一季度广告收入同比增长371.3%,但环比下降,整体收入环比也有所下降。

4.整体用户获取的费用(user acquisition expences)有明显下降,用户补贴的费用(user engagement expences)与上季度基本持平。

5.净亏损率同比下降很多,毛利率同比提高。

由此可见,趣头条正在担负规模持续增长与经济模型继续优化的双重任务。但众所周知,大环境的变化给诸多以广告为核心收入的企业都带来了或多或少的困扰,如此背景之下,趣头条表现如何?未来又将去哪里寻找新增长点呢?

用户积分成本降低,留存不降

先来看下详细的基本业务数据情况:

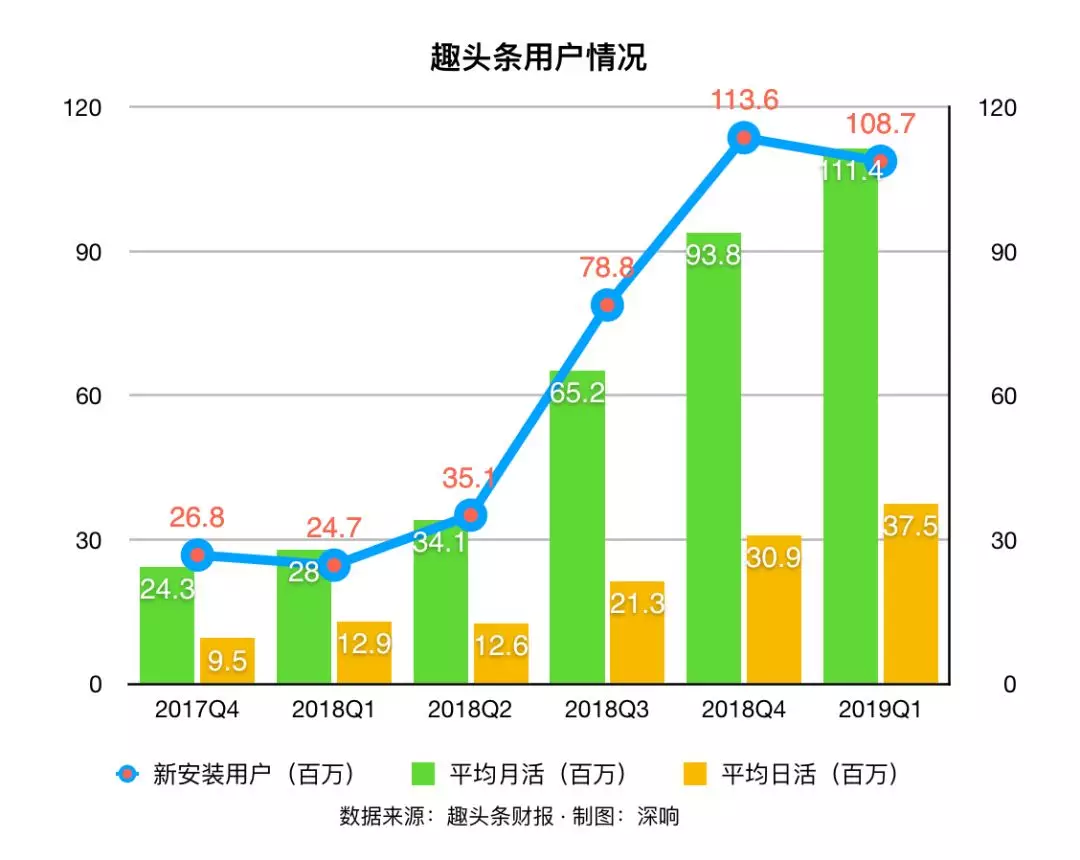

用户数据方面,月活用户数达到1.1亿,相比于去年同期的2800万增长了297.4%,相比于上季度的9380万增长了18.7%;日活用户数达3750万,相比于去年同期的1130万增长了231.5%,相比于上季度的3090万增长了21.4%;日活用户平均每日使用时长62.1分钟,相比于去年同期的32.5分钟增长了91.1%,相比上一季度基本持平。

简单来说,趣头条的日活月活都在持续增长中,用户留存状况符合预期。

此前,外界对趣头条的主要质疑点其实就在这里,由于趣头条采取了创新的阅读激励模式,这种模式的拉新、留存效果在趣头条之前都无人验证,因此一种担忧是趣头条是否能在不提高用户激励的前提下继续保持用户留存度。

而趣头条生意的极简版模型其实就是当用户产生的Arpu值高于用户获取、用户留存的成本,利润即可产生。

从本季财报数据来看这一围绕用户的模式有通畅的趋势:

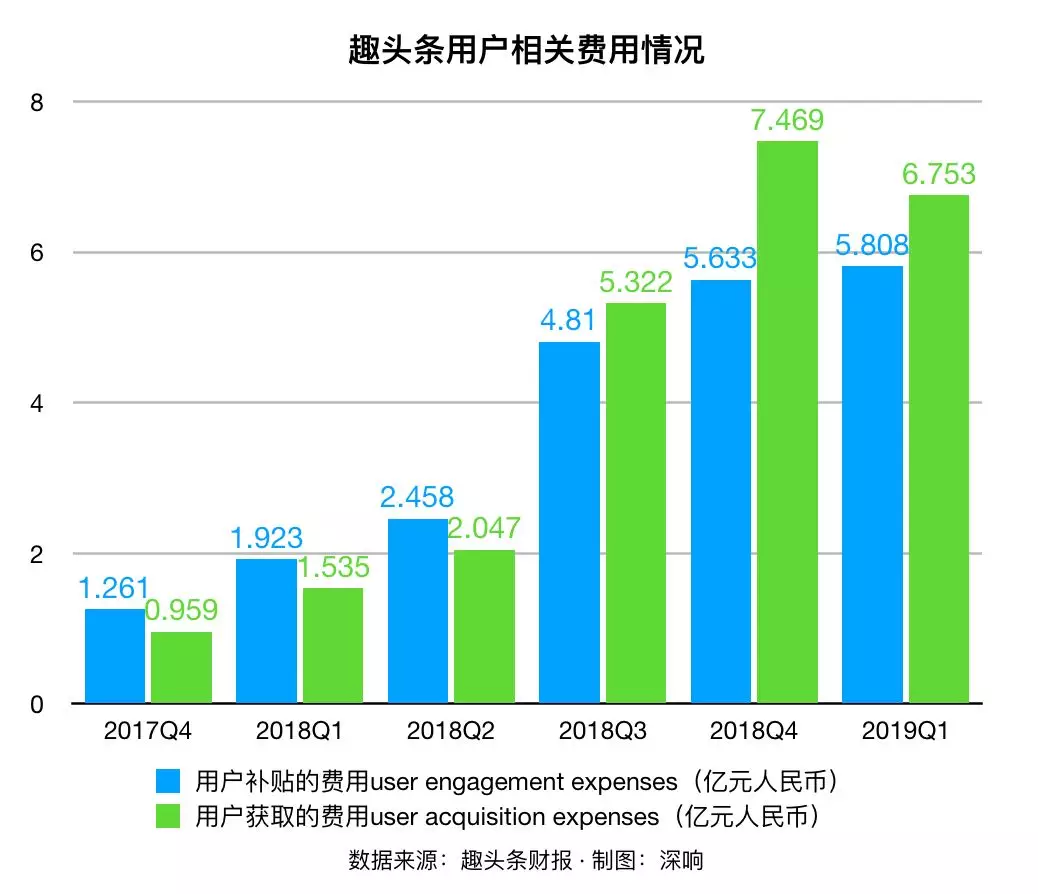

虽然2019年第一季度的用户积分成本为人民币5.808亿元(8,650万美元),同比增长202.0%,总获客成本为人民币6.753亿元(1.006亿美元),同比增长339.9%,但这里增长的主要原因是用户规模的扩大,以及持续投资于快速获客的阶段战略。所以这部分数据参考意义不大。

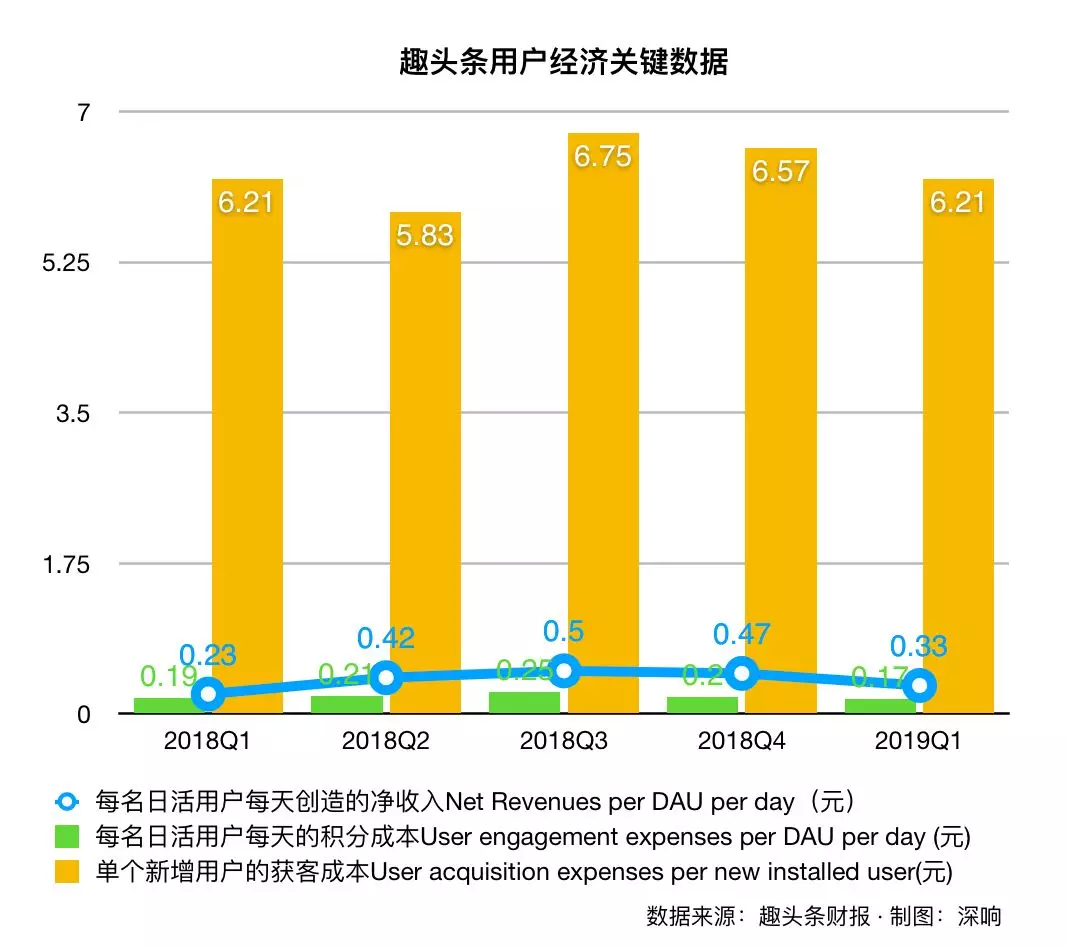

我们来看单用户的情况——本季度单个新增用户的获客成本约为人民币6.21元,环比下降;每名日活跃用户每天的积分成本为人民币0.17元, 同比下降8.9%,环比下降13.2%。

从下图可更直观地看到,用户获客成本正在降低,积分成本也在降低,经济模型优化工作初见成效。只是由于宏观经济等原因,广告收入未能保持增长,所以还不能完全看到明显的模型闭环。

而用户留存还要一个非常重要的环节就是内容,内容生态建设与视频是近段时间以来趣头条重点做的事情。我们看到一些关键表现:

1.趣头条大健康内容日均PV较2018年底增长幅度近80%。

2.今年以来,趣头条App底部导航栏逐步增加了视频、小视频入口。尤其是小视频,截止今年3月底,趣头条App日均小视频生产量超过2万条,日均小视频PV超过2亿。

内容的质量提高与丰富,直接对用户留存产生作用。

不过,这里可能出现的隐忧在于不排除未来内容采购成本会有所增加,因为从财报数据看,上季度内容成本占总营收的5.2%,而这季度占比提高到了8.1%。

至于趣头条旗下的另外一款产品米读小说,本季度财报中并没有太多相关数据,谭思亮在财报中透露为了进一步巩固米读小说的价值定位,其计划在第二季度推出自有的作者平台以构建自有内容生态。

而根据QuestMobile数据显示,截止今年3月,米读日均活跃用户数达到622万,在免费小说App排名中位居第一。

下沉人群的流量池

财务数据上,从成本角度看,2019年第一季度的成本为人民币2.792亿元(4,160万美元),相比2018年同期的人民币6400万元增长336.5%,主要由于内容成本、带宽成本以及内容审核团队薪酬和福利的增长。

值得注意的是,净亏损率从2018年第一季度的128.0%下降到2019年第一季度的61.5%,非美国通用会计准则下的净亏损率从91.5%下降到55.2%。

而第一季度毛利润为人民币8.397亿元(1.251亿美元),相比2018年同期的人民币1.724亿元增长387.0%。本季度毛利率为75.0%,去年同期为72.9%。毛利率是增长的。

CFO王静波认为,这一改善在很大程度上是由用户积分成本占收入的比例下降推动的,该比例已从2018年第一季度的81.4%降至2019年第一季度的51.9%。按每天每名日活跃用户口径计算,用户积分成本在最近几个季度持续下降,未来几个季度还有进一步优化的空间。

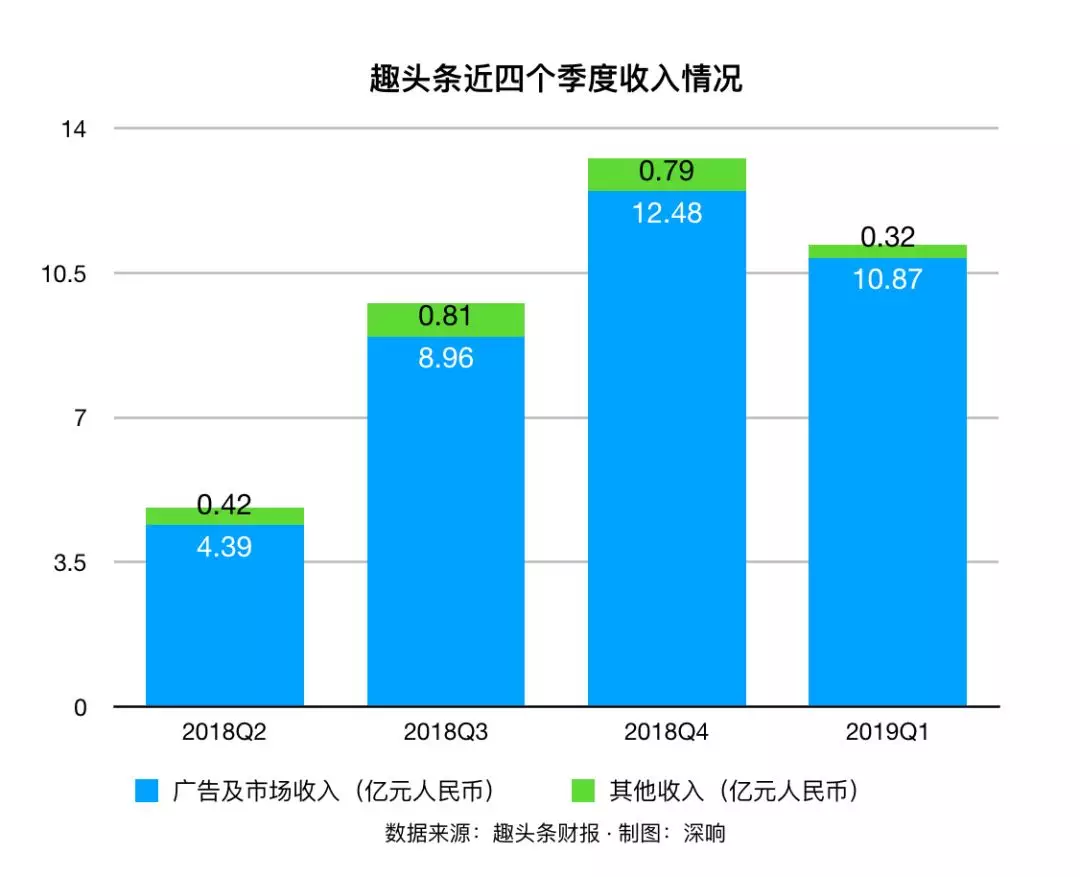

而从收入角度看,一季度趣头条营收达11.188亿元人民币(1.667亿美元),相比于去年同期的2.364亿元人民币增长了373.3%。其中最主要的广告收入为10.872亿元,同比增长371.3%。

“很高兴看到公司本季度收入达到一年前近5倍的水平。这是充满变革意味的12个月,我们的季度平均日活跃用户数增长了近4倍,每日活用户日平均收入增长了40%以上。与往年一样,第一季度是广告行业的传统淡季,因此公司净营收和每日活用户日平均收入环比均有所降低。”CFO王静波表示。

如他所言,趣头条收入同比上涨但环比下跌。我们可以看到包括百度、腾讯在内的公司都出现了广告业务收入上的问题——Q1百度广告收入仅同比上升2.8%,环比下降了16.7%;腾讯网络广告业务的收入同比增长25%,但环比减少21.5%;分众传媒一季度营收26.10亿元,同比下降11.78%,净利润3.40亿元,同比骤降71.81%……

大环境之下,广告业务的确承压较大,幸运的是,趣头条的广告市场价值因为其用户的低线属性而保持了稳定。

来自易观的数据显示,2017年一、二线城市人均移动设备数量达到1.28台,而三线及以下城市人均移动设备仅为0.49台。自2018年起,中国互联网已全面进入存量市场竞争,渠道下沉持续深化,三线以下市场潜力亟待深度开发。

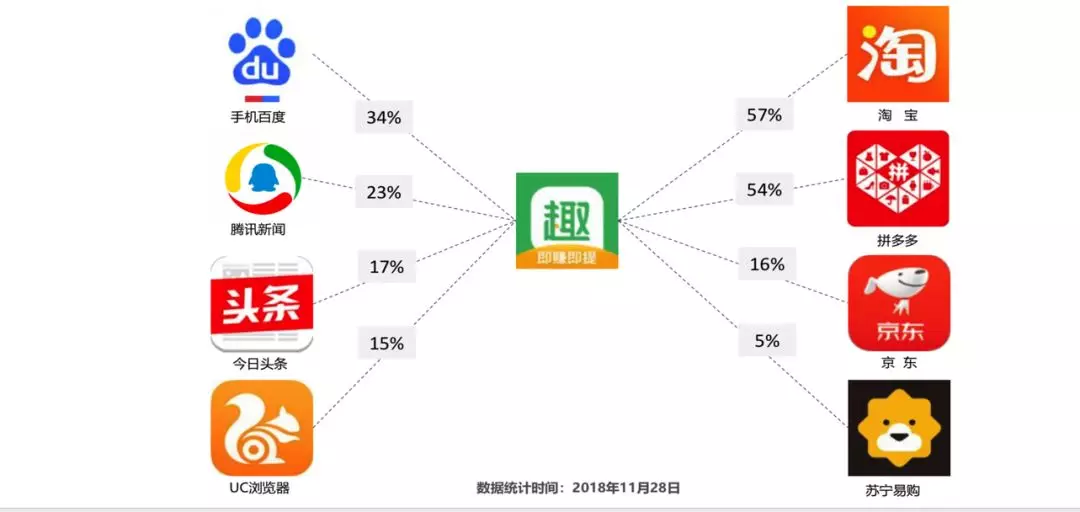

在这样的背景之下,趣头条便成为了其他互联网巨头挺进新兴市场的流量池。

图:趣头条与其他主流App安装重合度

今年3月,阿里巴巴1.71亿美元投资趣头条。恐怕阿里并不是对资讯平台感兴趣而是更看重趣头条手里的低线流量。

对阿里来说,现在淘宝天猫77%的新增用户都来自三四线城镇及农村地区。

另一个比较直观的案例是小米旗下Redmi之前和趣头条战略合作,在一周时间内,Redmi 7通过趣头条平台获得了734万的预约量,超过了此前其他同类型平台的历史预约记录。

这样来看,尽管广告大市场整体增速在放缓,但趣头条所在的低线市场反倒是当下巨头争相入场的区域。

图:新兴市场人群不断释放的消费潜力

最后,还有几个比较散的要点:

谭思亮在财报中透露,最近开始测试的新短视频应用进展顺利。不知在抖音、微视、好看视频等巨头短视频激战下,趣头条会以何种姿势进入到短视频的赛道中。

公司拥有现金、现金等价物、短期存款和短期投资计人民币16.383亿元。而阿里巴巴向公司进行可转换贷款投资收到的1.71亿美元及公司进行后续公开发行募集所得的资金0.31亿美元均在2019年4月初收到,不包含在公司2019年一季度末的现金余额中。整体上,现金流还是相对充足的。

趣头条原CEO李磊由于个人原因将不再担任公司CEO一职,但仍将保留董事职务并兼任副董事长。创始人兼董事长谭思亮先生将接任CEO一职。另外,公司还宣布任命朱小路先生为公司联席CFO,他将负责投资者关系和资本市场相关事务,朱小路曾担任去哪儿CFO、氪空间CFO。

据了解,在过去一个季度趣头条重新设计调整了组织架构,推出大中台战略。在业务发展的同时,内部组织优化也随之积极变化,这点是老牌互联网公司曾经忽略的。

扫码下载智通APP

扫码下载智通APP