大盘点! 当前欧洲央行还有哪些对抗经济颓势的大杀器?

本文来自“环球外汇网”,本文观点不代表智通财经观点。

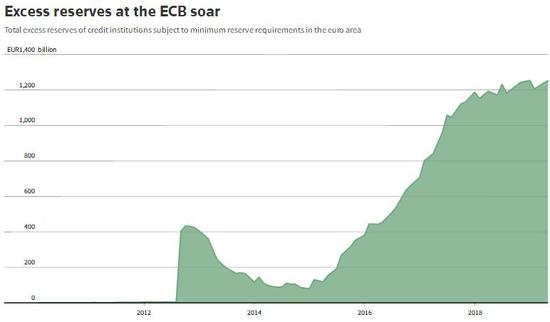

随着欧元区经济增长再度出现迟滞之势,市场正在讨论欧洲央行还可以采取哪些支撑经济的举措。在把借款成本降至纪录低位、从市场购买2.6万亿欧元债券以推高通胀后,其政策工具变得有限。

但如下所述,确实也存在一些选择。

①调整前瞻指引并推出TLTRO

外界普遍认为,调整利率前瞻指引是比较容易实施的第一步。欧洲央行在3月时把危机后首次加息的预期时间推迟至最早2020年。预计这一时间还将进一步推迟,但这样做的效果可能有限,因为市场已不再预期未来两年会有加息行动。实际上,降息预期一直在升温。

因此,调整前瞻指引的同时,可能还会针对银行推出非常慷慨的多年低息贷款计划,即定向长期再融资操作(TLTRO)。欧洲央行准备在9月推出新一轮TLTRO,但由于细节尚未最终敲定,其仍有时间评估贷款条件是否有必要更慷慨些。

②降息,分层利率

欧洲央行正在研究是否部分减轻负0.4%存款利率给银行带来的负担,担心银行盈利能力疲弱可能破坏货币政策传导。对市场而言,分层利率只可能作为涉及降息的更大宽松行动的一部分。

分析师称,只有经济状况严重变弱,才可能降息。一位消息人士曾表示,欧洲央行距离讨论降息很远。但不能排除降息可能性:新西兰和冰岛5月降息,澳洲可能在6月降息,市场预期美国今年将降息。

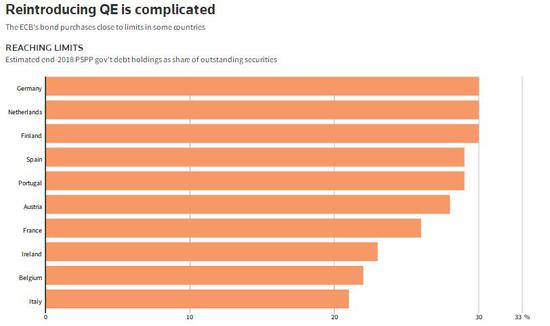

③恢复QE!

欧洲央行表示,将采取一切可用工具来促进经济增长和提振通胀,包括重拾五个月前刚刚终止的资产购买计划。凯投宏观(Capital

Economics)预计量化宽松(QE)将于明年恢复,荷兰银行(ABN AMRO)认为任何新推出的刺激计划都可能采取这种开式。

但是,欧洲央行首先需要提高其可以持有的单个发行人的债券上限。在QE结束时,其购入的债券已经接近当前为33%的比例上限。当初设限,是为了确保欧洲央行在债务重组的时候没有决定性的投票权,而改变这个上限可能让欧洲央行遇到法律挑战。

“尽管提高限制对于欧洲央行来说可能感觉不太舒服,但我们认为,由于缺乏其它替代措施,它将会愿意这么做,”荷兰银行的金融市场研究主管Nick Kounis表示。

④购买股票、债券和不良贷款

由于政府债券变得稀缺,欧洲央行在2016年将公司债纳入QE资产购买计划中。若实施新一轮QE,可能会包含购买股票。瑞士央行购买股票以实现外汇储备多元化。日本央行也购买上市交易基金(ETF),作为其QE计划的一部分。欧洲央行副总裁德金多斯(Luis

de Guindos)在4月表示,欧洲央行尚未讨论购买股票,而且很多人质疑购买股票的效力。

“这是可行且明智的,但可能会很复杂,”Jefferies的欧洲金融分析师Marchel Alexandrovich说。他说,欧洲股市规模相对较小,购买股票可能会让欧洲央行受到批评,认为其在挑选那些没有采用最佳商业做法的公司。

TS Lombard的资深分析师Shweta Singh说购买银行债券将是一个颠覆性的改变,“欧洲央行购买(银行债)将释放大量资产,但这样做几乎是不可能的,因为将令欧洲央行作为银行业监管者的角色变得更加复杂。”

购买银行业的不良贷款也会比购买股票能带来更大的影响,但也与欧洲央行的监管者角色冲突。

⑤收益率曲线控制

增加更多经济刺激的方法之一,可能是针对长期利率设下明确的目标水准。日本央行自2016年来把长期收益率目标设在零左右,效法日本此举的想法现正兴起。美联储理事布雷纳德说,她希望探讨未来经济下滑时,美联储是否应该开始设定明确的长期利率目标,以便为经济增加更多刺激。

UBP资产组合经理Mohammed Kazmi说,欧洲央行面对的情况较复杂。“答案自然是以德国为目标标的,因为其他国家的债券都是以德债为定价指标,”他说。

但德国债券供应短缺。欧洲央行购买各国公债的额度是依据该国缴纳的欧洲央行资本比例而定;而欧央行可能修改这一规则,从而令该央行能够以其他债券市场为目标。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP