招银国际:下调万洲 (00288)中国屠宰业务利润预测 降目标价至10.7港元

本文来自“招银国际”

概要:与管理层沟通后,我们下调了FY19-21E的每股盈利2-4%,原因是下调了中国屠宰业务销售量及利润预测,并把目标价从11.10港元调低至10.70港元,维持买入评级。

在墨西哥取消关税后,美国猪后腿价格上涨了7%:公司于FY18出口了21万吨新鲜肉(猪后腿为主)到墨西哥,占出口量/新鲜肉销售量分别为29%/8%。猪后腿价格涨幅比生猪价涨幅0.2%更高,利好美国屠宰业务利润率。回顾去年,墨西哥在6月5日上调美国进口猪肉关税后,公司股价一周内下跌12%,反映美墨贸易纠纷对公司的影响明显。

中国报复性关税影响有限:中国政府于5月13日公布对美国进口盐渍猪肠衣及猪后腿加收25%关税,我们认为对公司业务影响不大,原因是公司出口到中国的主要是内脏、猪头、猪耳、猪尾等副产品。

中国屠宰业务增速将放缓:FY19一季度屠宰量增长21%以及头均利润114人民币都是不可持续的。非洲猪瘟持续,四月底生猪存栏数同比下跌21%,猪只数量减少将限制屠宰业务量的增长。另外,因为非洲猪瘟导致各地生猪价格出现明显差异的情况已于3月底消失,预期二季度开始屠宰利润将会正常化(头均40-50人民币)。

投资主题:美国农业部预测中国猪肉产量于FY19E同比下跌10%,其进口量将同比增长41%至220万吨,占全球猪肉进口量比例从20%升至25%。由于中国母猪存栏数于四月底同比下跌23%,加上约需18个月的时间去增加供应,我们相信这将推动全球猪价于2019及2020年上涨。

估值:我们把SOTP基准的目标价从11.10港元略为下调至10.70港元,对应FY19E 15.4倍P/E。催化剂﹕(1)中国降低美国猪肉关税或增加采购美国猪肉﹔(2)美国生猪价格高于预期。风险﹕(1)猪价上涨致肉制品及屠宰业务利润率明显受压﹔(2)肉制品及新鲜肉销售量低于预期。

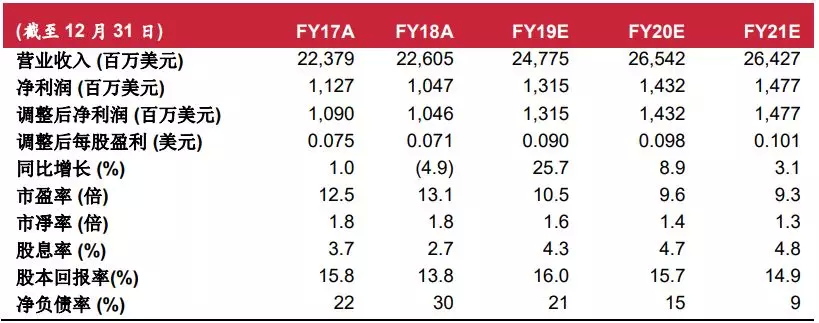

财务资料

扫码下载智通APP

扫码下载智通APP