25年后再对比,那些美股公司都“基业长青”了吗?

本文转自微信公号“晨稳投资”

前阵子把搁置了比较久的吉姆·柯林斯的《基业长青》翻完了。

这本书受商业界各种推崇,评价颇高,在豆瓣上评分也高达8.3分。各种角度看,都是一部经典著作。

这也确实不是一本简单的成功学书籍。作者确实还是花了很大精力,而且用相对严谨的方法,以有点类似论文的方式,写出了这本书。

然而这种归纳法的方式研究商业,总是需要辩证来看待,一方面似乎确实有迹可循、有道理,另一方面也难免会有后视镜效应和幸存者效应。

罗维森写的《光环效应》基本就是批判这类商业成功学书籍的,有理有据。这本书本身和《基业长青》在豆瓣上评分差不多,虽然阅读者寥寥。

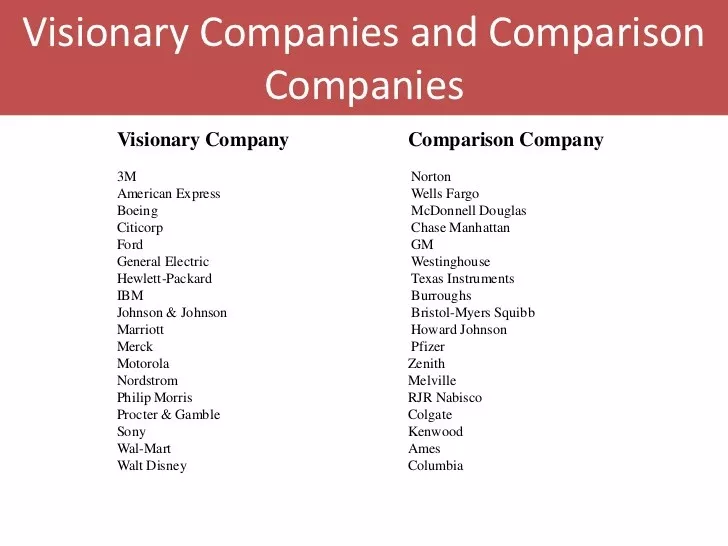

《基业长青》成书于1994年,列了18对公司,一类是“高瞻远瞩”的能做到基业长青,另一类对照公司也不错但相对平庸。

写这篇文章的本意,是想客观研究下那些公司后来的表现如何,不吹不黑。因为基础经营数据搜集稍麻烦些,我主要比较股价表现,也能窥见一斑。

咱们一对一对来看。

1、3M vs 诺顿

诺顿已经被并购了,所以……3M基本可以算胜出。

尤其3M历年来表现确实不错,我看了它1999年至2018年累计20年的前复权股价增幅,差不多涨了7.5倍,年化复利约+11.3%,很了不起的成绩。

是否基业长青:是

跑赢对照公司:是

2、美国运通 vs 富国银行

这个就有点尴尬了。

“高瞻远瞩”的美国运通20年涨幅仅18.4%,年化复利+0.8%,跑输通胀。

而对照的富国银行,起码年化复利达到+6.9%,20年累计涨了约2.8倍。

是否基业长青:否

跑赢对照公司:否

3、波音 vs 麦道

波音20年涨了约13.6倍之多!年化复利+14.3%!很牛逼啊。

麦道1997年被波音收购。

是否基业长青:是

跑赢对照公司:是

4、花旗 vs 大通

花旗银行后来成为花旗集团的一部分,后者20年累计收益是负的,差不多跌到原先的15%不到,年化复利-9.3%。

大通曼哈顿银行是摩根大通的一部分,后者20年累计收益至少是正的,差不多涨了1.3倍,年化复利+4.3%。

是否基业长青:否

跑赢对照公司:否

5、福特汽车 vs 通用汽车

福特汽车过去18年来累计负收益跌到原先的一半多点,年化复利-3.3%。

通用汽车2009年破产重组,2010年重新上市后,近8年来年化复利+1.4%收益率也很勉强。

很难说谁就胜出了。实际上是都失败了。所以福特也不好说是跑赢。

是否基业长青:否

跑赢对照公司:不确定

6、通用电气 vs 西屋电气

虽然西屋电气2017年申请破产保护,但大名鼎鼎的通用电气也难讲就赢了啊。

通用过去20年股价累计跌去了六成,年化复利-4.5%。我不认为这样的成绩可以认作胜出。

是否基业长青:否

跑赢对照公司:不确定

7、惠普 vs 德州仪器

先看德州仪器,过去20年涨了不到五成,年化复利+2.0%,不过尔尔。

然而惠普竟然更糟,过去20年还跌了一成,年化复利-0.5%,从股价表现上看过去20年没有任何成长。

是否基业长青:否

跑赢对照公司:否

8、IBM vs Burroughs(Unisys)

很多人大概不知道Burroughs是做什么的,毕竟它1986年就和别人兼并了,新的名字是Unisys,中文优利系统。

优利系统这家略显低调的公司,其实在一些细分领域还是挺不错的,但股价表现嘛,过去9年跌去七成,年化复利-12.5%。

当然IBM也好不到哪去,过去20年股价下跌一成多,年化复利-0.6%。尽管如此,它近9年起码保持了正的年化复利,+1.2%。

整个行业不行,但IBM的转型努力还是很值得肯定——尽管并没有真正成功。既然作者拿IBM和Burroughs比,还是算作勉强胜出吧。

是否基业长青:否

跑赢对照公司:是

9、强生 vs 百时美

强生中规中矩,20年涨1.4倍,表现不算突出,年化复利+4.6%也就仅此而已。

百时美就是美赞臣的母公司,过去20年下跌了两成左右,年化复利-1.2%。

是否基业长青:不确定

跑赢对照公司:是

10、万豪酒店 vs 豪生酒店

万豪酒店在过去20年足足涨了8倍之多!年化复利高达+11.6%!

豪生酒店1990年被温德姆收购,后者我大概看了下,从2008至2017年的10年间上涨了5倍,年化复利+19.7%吓死人。所以万豪可能也未必就跑赢豪生啊。

是否基业长青:是

跑赢对照公司:不确定

11、默克制药 vs 辉瑞制药

默克制药(默沙东)从2010年至2018年上涨了188%,年化复利+12.5%实在很高了。

辉瑞制药若看20年时长,收益率是负的,-34%,年化复利-2.1%。;但若同样看2010年至2018年的9年时间,则涨幅高达234%,年化复利+144%!

是否基业长青:是

跑赢对照公司:不确定

12、摩托罗拉 vs 顶峰

摩托罗拉先后被谷歌和联想收购,结局颇惨。基业长青?不存在的。

顶峰电子(Zenith)貌似是1999年被LG收购。

是否基业长青:否

跑赢对照公司:不确定

13、诺斯通 vs 梅尔维尔

诺斯通,又叫诺德斯特龙,是一家百货公司,19年时间上涨4.6倍,年化复利+9.5%,作为受电商影响这么大的行业,实在难能可贵。

梅尔维尔这家公司我查了半天,发现它1996年重组成了CVS公司,主营健康医药了,跟原来的主业完全不相关,但也由此可见它最初的零售业务确实衰落了。

是否基业长青:是

跑赢对照公司:是

14、菲利普·莫里斯 vs 雷诺烟草

菲利普·莫里斯(PM)真的是基业长青的典范。它是2008年才从Altria分拆出来的,此后10年间依然取得了约1.4倍的增幅,年化复利+9.0%。之前的增长似乎更好,可惜我暂时找不到完整的数据。

PM的成功大概跟特殊行业有关吧,烟草这货确实是……一般公司做不来的。那么,对照公司又如何呢?

雷诺烟草历年来有过并购、私有化、重组、再上市、剥离国际业务等一系列折腾……但查了下,2005年至2016年的12年间,雷诺烟草上涨了惊人的42倍!年化复利+36.8%!

因为所比较的时间周期不一致,且PM更早前的数据找不到,我暂且谨慎地不判定PM跑输雷诺。

是否基业长青:是

跑赢对照公司:不确定

15、宝洁 vs 高露洁

日化是大家平常都接触得到的公司。

霸主宝洁过去20年间上涨了约2.3倍,年化复利+6.2%,可以算是基业长青了吧,确实不容易。

但高露洁其实也差不了太多,过去20年间上涨了90%,年化复利+3.3%,不过总归还是输了。

是否基业长青:是

跑赢对照公司:是

16、索尼 vs 建伍

索尼用了20年时间下跌了两成多,年化复利是负的,-1.3%。

建伍2008年和JVC合并,业绩比较难查,但眼瞅着也是衰落了。

是否基业长青:否

跑赢对照公司:不确定

17、沃尔玛 vs Ames百货

终于轮到大名鼎鼎的沃尔玛了,一度也是巴菲特的重仓股。

沃尔玛20年来上涨了六成,年化复利+2.4%,好像并不能完全算基业长青啊。

Ames百货找不到太多资料,只知道1990年破产了。

是否基业长青:不确定

跑赢对照公司:是

18、迪士尼 vs 哥伦比亚

迪士尼绝对是我们这个时代最牛逼的公司之一,皮克斯是它的,漫威是它的,星球大战的卢卡斯影业也归它,最近福克斯也被收入麾下。

迪士尼过去20年足足上涨了3.6倍!年化复利+7.9%。作为这么大体量的公司,实在不容易了。

哥伦比亚影业1989年被索尼收购,业绩查不太到了,但私以为是不如迪士尼的。

是否基业长青:是

跑赢对照公司:不确定

总结一下——

主要就想知道两个问题:

1、这些“高瞻远瞩”的公司基业长青了吗?

统计18家公司,有8家确认基业长青,有2家不确定,有8家确认并没有基业长青。

鉴于这些公司已经是作者精挑细选出来的了,不是随机挑选的,这个成功率我认为已经可以认定为不成立了。

结论:这些“高瞻远瞩”的公司在《基业长青》之后二十几年间并没有实现基业长青。

2、这些“高瞻远瞩”的公司跑赢对照公司了吗?

统计18家公司,有7家确认跑赢,有8家不确定,有3家确认跑输。

过去这20年左右时间,投资18家“高瞻远瞩”的话,约有11家正收益,6家负收益,1家破产或被收购;而18家对照公司呢,则是7家正收益,2家负收益,9家破产或被收购。

从上述分析来看,似乎勉强胜出。

结论:这些“高瞻远瞩”的公司在《基业长青》之后二十几年间勉强跑赢对照公司。

那我们可以得到哪些启示呢?我自己理解有这么几点——

1、“后视镜”效应是经济和投资分析中的常见错误。

回过头看,可以总结各种经验,归纳出许多仿佛适用的模型或者道理;问题是前方长路漫漫、处处险恶,未来充满不确定性,而过去的历史并不见得总能参考借鉴。

历史充满各种偶然,即便有些事情看似必然。比如,你能想象万一微信不出自腾讯,那00700现在的股价又会如何吗?现在说腾讯多么多么优秀,护城河多么深,可知当年如果没有移动梦网,它很可能根本支撑不过那几年?

万事不能太想当然,这个世界充满变数。没有什么是不变的,除了改变本身。

2、企业生老病死乃常态,并不存在真正的基业长青。

说实话,毕竟科技发展、时代进步,组织机构和体制都在不停变革,好比人体身上的细胞,有新陈代谢才是正常的,才能保证整体充满活力。

一家企业活得久、干得出色,很可能只是随机因素所致,就好比连续抛硬币也会有人连续N次都是正面。但只要我们把时间拉长,大数定律总会起作用。归于平庸才是最稳定的常态。

当然起起伏伏也是会有的。比如当年谁又能想象苹果公司能在几乎彻底衰败之后复兴而又有如今的盛世帝国?

这些企业们也都是纷纷有生命意识的,他们自己在生长,在生存,在繁衍,在应对复杂的环境。但因为熵增的存在,所谓的基业长青只能是注定终将失败的目标,唯一剩下的是时间问题——然而从历史来看,绝大部分公司经历生老病死的完整周期下来,并不真正需要多长时间。

3、比起未来增长的美好,我们更应该关注买入价格的安全边际。

这里别误会,我认为一家公司的价值是应该放在其股票估值之先的,也就是,它未来得成长、增值,才值得投资。

但我们应该要警惕为那些被描绘得十分美好的未来付出过高的估值代价。任何一家公司,没错我说的是任何一家公司,都不可能涨到天上去,它们都会遇到瓶颈,而如果付出的高价格反而可能是一次失败的投资(至少是收益率不佳的投资)。

4、大浪淘沙,公司个体很难逃脱行业整体的冲刷。

同是电气,通用正在衰退,西屋已经破产;同是制药,默克虽好,辉瑞也一点都不差(甚至更好);同是通信电子,摩托罗拉和顶峰都逃离不了被收购的命运;同是烟草,菲利普·莫里斯和雷诺烟草均取得了惊人的收益……

在许多案例中,一枯具枯一荣俱荣是常见的状态。时代的进步或突然转向,可能会无情地碾压一家公司个体的努力。PC行业没落,戴尔、惠普和联想们又岂能有舒适的安身之处?胶卷、卡片机,甚至微单,又怎能比拼得过智能手机的发展?

比如随便投一只银行股,在三五年时间可能都很难看得出差别。比起具体选哪只银行股,更关键的问题可能是当前的基本面和估值水平是否应该投银行股。

5、分散的需求是绝对的,持股过于集中很可能是认知上存在偏颇。

你集中,无非是认定某某股票比其他股票明显更有投资价值,综合考虑了赔率、胜率等等因素之后你仍如此认定——好吧,基本上,你很可能是错的。

有的股票确实有潜在的巨大收益,但它很可能伴随着同样巨大的不确定性。有的股票有非常牢靠的把握获取充分的收益,但相信我它的估值肯定是公允的不会让你轻易有便宜赚。

因为我们实难甄别哪些公司真的能够基业长青,所以分散对投资而言,是客观存在的迫切需求。当然,我们也不能盲目分散,不经思考和研究就轻易分散,那样反而会徒增风险。

最后,我不由得王菲的《红豆》——

有时候/有时候/我会相信一切有尽头

相聚离开/都有时候/没有什么会永垂不朽

扫码下载智通APP

扫码下载智通APP