海通证券:1-4月健康险保费同比+35% 预计健康险对NBV贡献力度持续加大

本文来自“海通非银金融团队”,作者为孙婷、李芳洲,本文观点不代表智通财经观点。

投资要点

4月寿险规模保费、原保费增速均有明显回升。1-4月健康险同比+35%,4月增速放缓主要由于开门红期间“兼顾保障”的策略使得4月健康险难以出现爆发式增长,但险企聚焦健康险的策略不变,同时保障型需求仍旺盛、对NBV贡献力度持续加大。产险4月保费同比+9%,增速稳定。估值仍低,维持“优于大市”评级。

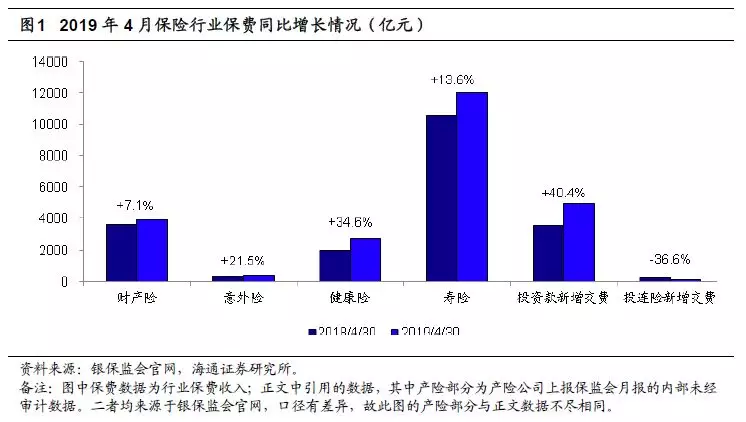

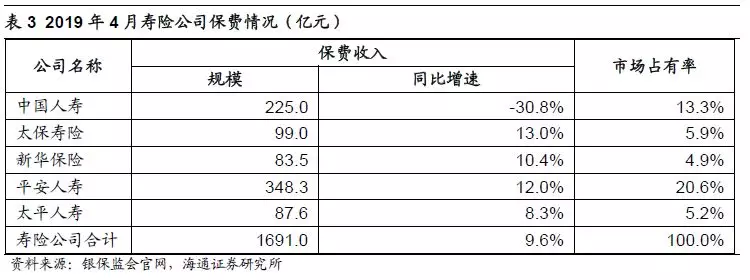

4月单月规模保费同比+18%,原保费同比+10%,较3月单月增速分别提升12ppt、4ppt。1)2019年1-4月行业人身险规模保费20289亿元,同比+21.34%,18年同期增速为-5.3%;4月单月规模保费同比增速达18%。1-4月人身险原保费14556亿元,同比+16%,18年同期为-14%;4月单月人身险原保费同比+10%。1-4月保户投资新增交费(万能险为主)同比+40%、投连险同比-37%。2)平安人寿、太保人寿、中国人寿、新华保险、中国太平4月单月原保费同比分别+12%、+13%、-31%、+10%、+8%。平安4月单月保费同比增速与3月持平、太保同比增速较3月提升5ppt;国寿4月单月保费同比-31%,我们预计与18年4月销售高现价分红年金盛世臻品规模较大致基数较高有关。

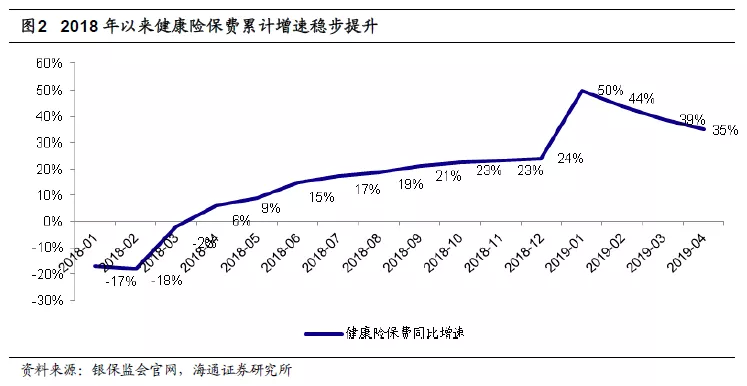

1-4月健康险保费同比+35%,占比较18年同期提升2ppt;上市险企全年NBV有望实现10%以上增速。1)2019年1-4月,健康险增速为+35%,18年同期为6%。1月、2月、3月、4月单月健康险分别同比+50%、36%、32%、+20%,我们认为健康险同比增速在4月有所放缓,主要是由于今年开门红期间各险企普遍坚持“保障与储蓄并重”的策略,使得健康险客户资源于1季度有所消耗;而18年4月则正好相反,1季度储备的大量健康险客户资源在4月得以释放。2)2016、2017、2018年健康险占原保费比重分别为18%、16%、20%,18年占比有明显提升;19年1-4月健康险占比18%,也较18年同期增加2ppt。3)多数上市险企春节后全面转型保障型产品销售,预计保障型增速将高于整体新单增长。我们预计上市险企的重疾险对NBV贡献比重已达70%-80%以上且仍在提升,在保障型的带动下, 2019年上市险企NBV有望实现10%以上增速。

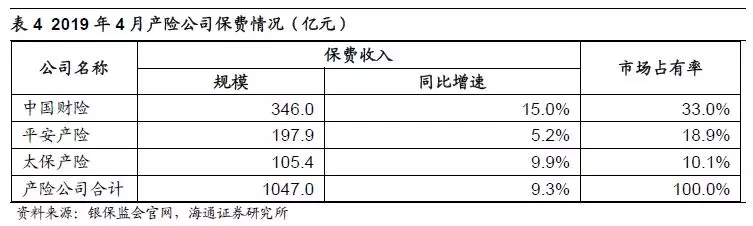

4月产险保费同比+9%,增速较为稳定。1)1-4月产险公司保费达4504亿元,同比+11%。4月单月保费1047亿元,同比+9%,与3月增速基本一致。中国财险、平安产险、太保产险4月单月保费同比增速分别为+15%、+5%、+10%,中国财险较3月的11%有所上升,平安、太保较3月的+9%、+12%有小幅下降。2)19年前四个月,车险/健康险/保证保险/责任险/企财险/农险/意外险/工程险/家财险保费收入分别占比59%/10%/6%/6%/5%/5%/4%/1%/1%。3)我们预计19年产险行业受新车销量增速下滑影响,保费增速难有大幅改善;车险将从保费竞争进一步转向服务竞争,各险企将着力于提高续传保率以抵消新车业务下滑带来的负面影响。4)我们认为19年在“报行合一”的进一步落实下,手续费率有望进一步下滑,或将影响未到期责任准备金计提规模从而促进已赚保费形成率提升,行业整体综合成本率年内有望改善。5)手续费率的降低也将作用于所得税规模的减少,龙头险企控费能力强、利润增速有望改善。

十年国债收益率企稳回升,固收类资产收益率提升,预计2019年险企资产久期普遍有所拉长。1)19年4月末,行业投资资产规模达16.99万亿元,环比-0.4%。银行存款\债券\股票和基金\非标等分别占比14.9%\33.8%\12.6%\38.7%,股票和基金占比较3月末+0.2ppt,债券占比+0.5ppt,银行存款占比-0.5ppt,非标占比-0.3ppt。2)十年国债收益率小幅回调至3.3%-3.4%左右,险资可配置固收类资产包含协议存款、地方政府债、超长期国债、信托等,新增固收类资产投资收益率较前提升。

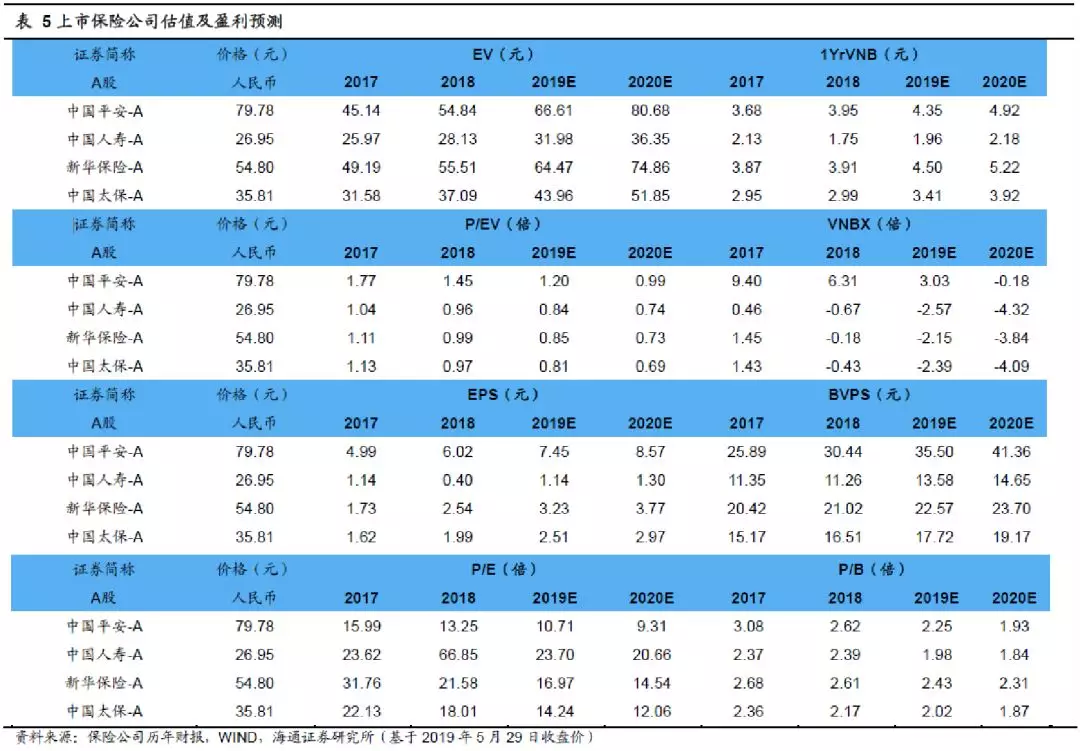

EV稳定高增长,估值仍低。2019年5月29日上市险企股价对应2019P/EV为0.81-1.20倍,处于历史低位,推荐中国平安、中国人寿、新华保险、中国太保。

风险提示:长端利率趋势性下行;股票市场持续低迷;保障型增长不及预期。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP