欧洲芯片简史:这家荷兰公司,扼住了全球半导体芯片的咽喉

本文来自微信公众号“魔铁的世界”,作者蒋培宇。

一提起荷兰,大家首先想到的是巨大的风车,以及色彩华美的郁金香。很少有人会留意到,在雨水充沛、人口不到30万的荷兰南部城市费尔德霍芬(Veldhoven),坐落着一家叫阿斯麦(ASML.US)的公司,它是全球最大的光刻机制造商。

阿斯麦(ASML)在费尔德霍芬(Veldhoven)的总部图片来源/阿斯麦官网

阿斯麦的地位有多重要?可以这么说,如果它停产,全球半导体芯片生产将会停摆。

阿斯麦的行业地位,还可以通过近期一则新闻略窥一斑。5月初,美国圣克拉拉市高等法院作出最终判决,阿斯麦起诉XTAL公司窃取商业机密胜诉,阿斯麦获赔8.45亿美元,并获得XTAL的大部分专利和客户。

这桩官司发生的背后,和阿斯麦的一位客户想借XTAL打破阿斯麦的市场垄断地位有关。

这方面,或许市场数据更有说服力。

2017年全球光刻机总出货294台,阿斯麦出货198台,占据市场份额68%,在更高端的EUV(极紫外)光刻机方面,市场100%属于阿斯麦。正因为如此,才有客户担心自己被阿斯麦卡脖子,于是绞尽脑汁培养阿斯麦的竞争对手XTAL。

合抱之木,生于毫末。阿斯麦刚成立时,可谓爹不疼娘不爱,靠着苦心钻营出一套打法,最终从尼康等老牌光刻机大户嘴里抢到饭吃,从青铜走上王者之巅。

“出生于”尼康为王的时代

阿斯麦成立于1984年。

1984年正是尼康来回碾压美国对手的时代:

在硅谷成立尼康精机,等于把战斗指挥部放到美国高科技行业的心脏;

PerkinElmer(铂金埃尔默)受尼康冲击,份额从超过30%跌到不足5%,今天它已经完全放弃半导体设备业务,专注于健康检测设备;

GCA的大客户IBM、AMD、TI和Intel等,排着队跑到尼康那儿;

尼康和GCA各享30%的市场份额,这种一山二虎的局面没有维持多久,尼康就独自为王,占领超过50%的份额,一直到阿斯麦崛起为止;

在大户尼康肆意放飞自我的时候,阿斯麦出生了。

直到今天,半导体设备在尼康集团的收入中占比仍达38.8%,是第二大支柱。图片数据/尼康官网

早在几年前,飞利浦实验室研发出自动化步进式光刻机(Stepper)的原型,但对它的商业价值心里直敲小鼓,找P&E、GCA、Cobilt、IBM这些半导体界的大佬谈合作,没人愿意搭理。这时,荷兰一家叫ASM International的小公司主动要求合作。飞利浦犹豫了一年,勉强同意成立股权对半的合资公司,这就是阿斯麦。

飞利浦之所以愿意放低身价和一家名不见经传的小公司合作,原因有两个:

一方面是飞利浦当时正和索尼主推更赚钱的CD,1984年CD的销量达到1300万张,是上一年的两倍多,正渐渐散发出印钞机的气质,比小众的光刻机更有投资价值;

另一方面,尼康在光刻机市场攻城掠地,老牌半导体设备厂商节节败退,雪上加霜的是,飞利浦当时正打算开始大规模裁员,糟糕的经济状况和恶劣的光刻机市场环境,使它不敢大手笔押注光刻机,因此与ASM International合作,不过是想占个坑观望而已。

阿斯麦成立后,地位类似童养媳,飞利浦没有拨付经费,甚至不提供办公室,31个员工就在飞利浦大厦外的简易木棚房办公。多年以后,阿斯麦的CEO彼得.韦尼克(Peter Wennink)回忆公司初创时的境况,还忍不住说“穷困”。一句话:既没钱,又受对手压制。

阿斯麦刚成立时的办公地是飞利浦大厦前的简易木棚房,就是图中紧挨垃圾桶的小房子。图片来源/阿斯麦官网

在2000年之前的整个16年时间里,光刻机市场差不多都是尼康的后花园,阿斯麦占据的份额不超过10%。

直到一个叫林本坚的华人出现。

台积电林本坚宣判“干式”微影技术死刑

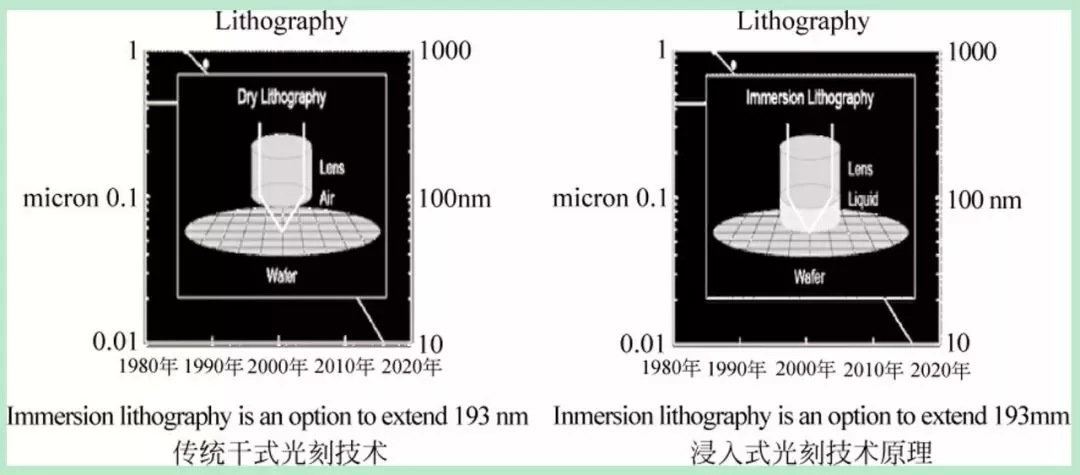

1959年,成立半年的仙童半导体公司赫尔尼发明了制造扩散型晶体管的“平面处理工艺”,使晶体管制造像印刷书籍一样高效。这一工艺的流程之一,是把带有电路图的透光片正确投射到硅片上。“平面处理工艺”诞生之后成为集成电路的标准工艺,一直沿用至今,其最初采用的“干式”(以空气为介质)微影技术也沿用到上世纪90年代(镜头、光源等一直在改进),然后遇到瓶颈:始终无法将光刻光源的193nm波长缩短到157nm。

当时,为缩短光波长度,大量科学家和几乎整个半导体业界都被卷进来,砸进数以十亿计的美金,以及大量人力,提出了多种方案。

但这些方案,要么需要增大投资成本,要么太过超前,以当时的技术难以实现(比如极紫外(EUV)光刻,后文会讲到)。

当大家排队往157nm的“墙”上撞时,时任台积电研发副总经理的林本坚来了个脑筋急转弯:既然157nm难以突破,为什么不退回到技术成熟的193nm,把透镜和硅片之间的介质从空气换成水,由于水的折射率大约为1.4,那么波长可缩短为193/1.4=132nm,大大超过攻而不克的157nm。

这个方案被称做“浸入式光刻技术”,优势非常明显:

由于是利用现有成熟技术改造,资金投入小,可以给半导体设备制造商节省研发投入,并减小芯片制造商的导入成本;

如果把介质从水换成其它高折射率液体,波长还可以缩小到132nm以下,也就是说提高光刻机的分辨率非常方便。

“浸入式光刻”方案并非林本坚灵光一现的产物,实际上早在1986年,他在IBM工作期间,就已经认定缩短波长的最佳方案是由干式微影技术转向浸润式。但当时半导体界还没在波长前撞墙,浸润式技术方案没有得到重视。

15年后,林本坚终于等来了机会。

林本坚

“浸入式光刻”方案一出,基本上宣判了半导体界正在开发的各种“干式”微影技术方案的死刑,意味着此前投入巨量的资金和人力几乎打了水漂。这下大家不干了,列出了一大堆反对理由,并有大公司高层捎话给台积电共同运营长蒋尚义,希望他管管林本坚,“不要(出来)搅局”。

阿斯麦下注崛起

林本坚带领团队半年发表3篇论文,消除业界对“浸入式光刻”方案的技术疑虑,同时跑遍美国、德国、日本等国,说服大厂们采用“浸入式光刻”方案,基本都是被拒绝。毕竟之前的巨量投入打水漂,是个人想想都会心疼(尼康现在大概是后悔的)。

来到荷兰阿斯麦时,林本坚终于听到愿意合作的声音。

打动阿斯麦的,除了“浸入式光刻”方案的技术难点被林本坚证明可以攻克,还有它的市场前景。由于半导体芯片市场一直被摩尔定律的小鞭子驱赶着,而英特尔又是摩尔定律的坚定支持者,“浸入式光刻”方案既然可以轻松突破157nm的障碍,那么产品生产出来,英特尔将会下单,加上台积电,阿斯麦可以拿下两家龙头客户。

半导体设备市场是个小众市场,两家龙头企业点头后,阿斯麦追上行业老大尼康的概率大大增加,权衡下来,此前对干式微影技术的投入就显得不那么肉疼,阿斯麦于是决定下注投入“浸入式光刻”方案。

阿斯麦和台积电一拍即合。2004年,双方共同研发成功全球第一台浸润式微影机。当然,尼康也不是吃素的,宣布采用干式微影技术的157nm产品和电子束投射(EPL)产品样机研制成功。

但阿斯麦的产品相对于尼康的全新研发,属于改进型成熟产品,半导体芯片厂应用成本低,而且缩短光波比尼康的效果还好(多缩短25nm)。结果,没人愿意买尼康的产品,尼康溃败由此开始,市场份额被阿斯麦大口吃进。

5年后也就是2009年,阿斯麦已经占据70%市场份额,尼康则从行业老大变成小弟。尼康的溃败,还间接拉低了日本半导体芯片厂商的竞争力,它们基本上都采用尼康的光刻机。阿斯麦的崛起,则直接带动台积电上升,并达到今天的高度。

“一荣俱荣,一损俱损”,曹雪芹发现的这条豪门兴衰规律,同样适合高度耦合的半导体产业。

倒霉的尼康都没机会当小角色

在和阿斯麦关于“浸润式”和“干式”投影的技术路线争斗中,尼康只是打了一场败仗,而让它真正一败涂地的,还是在EUV光刻机的研发中,被美国直接排除在外。

这个时间点需要推移到“浸润式光刻”方案出现之前。

在上面讲到的“浸润式光刻”方案中,光源采用波长为193nm的氟化氩激光。随着摩尔定律的推进,氟化氩激光的潜能很快被“浸润式光刻”榨干,半导体界需要寻找新的光源。

高功率二氧化碳激光器看起来非常适合,它发射的极紫外光波长为13.5纳米,仅为氟化氩激光193nm的1/14,前途简直不可限量。

不过,极紫外光也不好伺候,比如:

容易被许多材料吸收,需要在真空环境曝光;

真空环境带来洁净度挑战;

过短波长易产生绕射,进而造成掩膜、晶圆边缘过度曝光,带来良品率下降问题;

总之,新的光源带来一大堆新问题,其实这也是193nm氟化氩激光源一用就是几十年的原因。但极紫外光诱人的应用前景,促使摩尔定律的坚定拥护者Intel早在1997年就开始下注,这也是尼康悲剧的开始,阿斯麦走运的起点。

Intel和美国能源部共同发起成立EUV LLC组织,汇聚了美国顶级的研究资源和芯片巨头,包括劳伦斯利弗莫尔实验室、劳伦斯伯克利实验室和桑迪亚国家实验室等三大国家实验室,联合摩托罗拉(当时如日中天)、AMD等企业,投入2.25亿美元资金,集中了数百位顶尖科学家,只为一件事:极紫外光刻机到底可不可行?

考虑到美国光刻机公司日渐衰落,为避免阿斯麦(佳能当时已排在其后)和尼康中的一家独大,英特尔于是邀请阿斯麦和尼康一起加入。

但美国政府不乐意了,担心最前沿的技术落入外国公司手中,因此反对阿斯麦和尼康加入EUV LLC。从这里也可以看出,美国和它的盟友并不总是掏心掏肺。

阿斯麦对美国政府许下一大堆承诺后,勉强进入了EUV LLC这个超级朋友圈当一个小角色。尼康则没有这么幸运,直接被拒绝,连当小角色的机会都没有。

美国的“一脚”踢出了竞争格局

这次事件对两家公司在光刻机市场的未来发展产生了深远影响。

尼康等于被排除在极紫外光刻机门外,被美国一脚踢出了光刻机未来竞争的牌局,否则,在后来“浸入式光刻”技术上慢一拍后,它还有可能借极紫外光刻机扳回一局,和阿斯麦继续相爱相杀。

美国这一脚,无意中帮助阿斯麦清除了一个强劲对手,还使其成为极紫外光刻机市场的绝对垄断者。阿斯麦虽然是EUV LLC中的小配角,但却享受到其基础研究成果,同时在2000年、2013年,分别并购美国光刻机巨头SVGL(硅谷光刻集团)和美国准分子激光源企业Cymer,打通了极紫外光刻机的生产产业链。美国本来也以国家安全为由百般阻挠阿斯麦收购,但由于阿斯麦有加入EUV LLC的先例,并且答应了一大堆附加条件,收购最终成功落地。

结果就是,在极紫外光刻机领域,阿斯麦是唯一能够设计和制造的半导体设备厂商,等于垄断了这个超高端市场。

阿斯麦极紫外(EUV)光刻机每台售价达到1.2亿美元,重达180吨,零件超过10万个,运输时能装满40个集装箱,安装调试时间超过一年。明年台积电的5nm工艺制程即可用上极紫外光刻机。图片来源/阿斯麦官网

这是阿斯麦的客户最不愿意看到的局面,结果导致了本文开头所说的官司:一家韩国公司试图打破阿斯麦垄断,帮助其竞争对手XTAL。

当然,说阿斯麦仅靠运气赢得今天的地位并不准确。实际上,阿斯麦有自己的封神必然律。

穷困逼出的开放式创新

日本一桥大学创新研究中心的教授中马宏之曾深入比较研究过阿斯麦和尼康两家公司,发现阿斯麦的微影机零件,90%是外包制造,远远高于尼康。换句话说,阿斯麦采用的是“无生产工厂模式”,它更多的是设计和组装。

这恰恰就是阿斯麦努力打造的竞争力所在。光刻机需要最前沿的基础研究支撑,也是目前最顶级的一种精密机械,属于资金、技术和知识产权高度密集型产品。而阿斯麦成立时“要人没人,要钱没钱”的穷困状况,迫使其走上借助外部资源发展的开放式路径,而不是像尼康那样事事包揽。

阿斯麦通过高度外包这种开放式创新,快速集成各领域最先进的技术(阿斯麦的供应商不止供应零部件,还供应知识),设计和“组装”出最先进的光刻机,帮助半导体芯片企业跟上摩尔定律的节奏,从而甩开竞争对手,赢得市场。

图片来源/阿斯麦官网

阿斯麦的开放式创新体现在两方面:

把供应商(包括大学等学术机构)作为研发伙伴,让出部分利润(阿斯麦以很低的价格卖出设备)换取供应商的知识;

重大项目和客户共同介入,并以股权为纽带绑定大家的风险和收益,在研发极紫外光微影量产技术与设备时,阿斯麦邀请了Intel、台积电和三星等三家客户参与,三家分别投入41亿美元、14亿美元和9.75亿美元入股。客户入股可以保证最先拿到最新设备(在芯片行业,时间比钻石还贵重),同时可以卖出股票获取投资受益,对阿斯麦来说,则抢先占领了市场,降低了经营风险。

阿斯麦的开放式创新在IT界其实是一种较为普遍的商业模式,是市场后来者敲碎垄断门槛的大锤。ARM出道时,CPU基本被Intel垄断,于是ARM采取出售IP的商业模式,将CPU的集成设计、生产和销售环节开放,打造出一个ARM架构的超级生态圈;安卓面世前,手机操作系统是诺基亚塞班的天下,于是安卓采用免费开放的商业模式,和苹果联手击溃诺基亚,称霸手机操作系统市场。

阿斯麦能从日美大户横行的光刻市场崛起,除了一点运气,还有“穷则思变,变则通,通则达”的必然律起作用。

扫码下载智通APP

扫码下载智通APP