从负债成本看银行 工行(01398)、建行(00939)、农行(01288)若干数据趋同稳定

本文来源微信公众号“云蒙投资”,原文标题《银行那些事190605104——从负债成本看银行》。

昨天探讨了银行的生息资产收益率,今天说说银行的负债成本,这两项是一家银行最基础最重要的两个指标,因为银行作为一个金钱中介商,资金成本就是进货价,资产收益就是卖出价。长期以来,各银行都在想办法拉存款争取便宜的资金,比如招商银行就通过多年的零售耕耘获得了高质量客户的便宜资金。

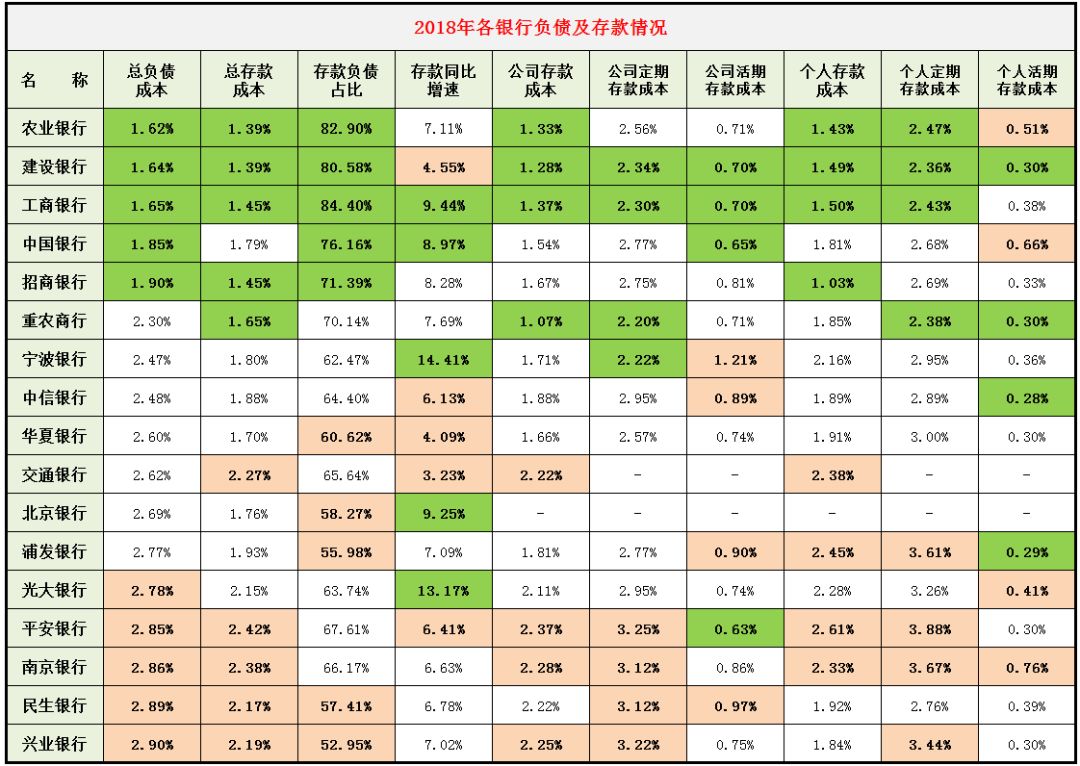

1、负债成本总体情况。我们统计了上市满5年的全部17家银行,他们负债成本平均为2.40%,而17家银行的生息资产收益率只有4.3%,也就是说我们国家主要的这些银行,他们对资金的进货价是2.4%,出货价是4.3%,中间赚了1.9%的差价,这还需要承担资产的风险,因为负债是真正的负债,资产不一定是真正的资产。从这些数据其实可以看出来,银行业赚钱并不是那么容易,更多的是因为我们国家经济体量太大,而且主要靠间接融融资,银行规模实在太大。

2、负债成本最高的银行。在17家银行中,负债成本最高的五家银行是兴业银行、民生银行(01988)、南京银行、平安银行和光大银行(06818),分别为2.90%、2.89%、2.86%、2.85%和2.78%。这里需要说明的是,兴业银行、民生银行、南京银行他们同业资金占比较高,所以他们总体的负债成本相对高一点,但同业资金比拉存款成本要少一些,这个地方要结合比例和成本收入比看,但总的来说负债成本高不是好事,尤其是存款成本高的银行还是有一定的劣势的。

3、负债成本最低的银行。在17家银行中,负债成本最低的五家银行是农业银行(01288)、建设银行(00939)、工商银行(01398)、中国银行(03988)和招商银行(03968),分别为1.62%、1.64%、1.65%、1.85%和1.90%。这五家银行在负债端应该说是赢家,他们负债端成本低,很重要的是他们存款成本低,且存款占比也是最高的五家银行。

4、各银行存款成本总体比较。2018年17家老上市银行,存款成本最高的五家银行是平安银行、南京银行、交通银行(03328)、兴业银行和民生银行,分别为2.42%、2.38%、2.27%、2.19%和2.17%。存款成本最低的五家银行是农业银行、建设银行、工商银行、招商银行和重农商行(03618),分别为1.39%、1.39%、1.45%、1.45%和1.65%。这个不需要太多说明,能拉倒便宜存款的银行,基本上就不会是一家差的银行,很多时候还会是这家银行的核心竞争力,招商银行确实很优秀,存款成本都已经高于中国银行和交通银行,与工商银行、建设银行、农业银行的差距也很近。

5、各银行存款占比情况。这里指的是负债结构中的存款占比,包含利息。存款占比最高的五家是工商银行、农业银行、建设银行、中国银行和招商银行,分别为84.40%、82.90%、80.58%、76.16%和71.39%。存款占比最低的五家是兴业银行、浦发银行、民生银行、北京银行和华夏银行,分别为52.95%、55.98%、57.41%、58.27%和60.62%。存款占比低,就需要依赖同业资金或者发债融资,资金成本就会高,而且不太稳定,会随着市场波动而影响较大。目前监管存在趋严及不稳定因素,现在各家银行都在拉存款,所以存款占比越高应该是越好的。

6、各银行存款增速情况。这里是存款总额的同比增长,不算存款利息,与资产负债表中的吸收存款略有不同。2018年,存款增长最快的五家银行是宁波银行、光大银行(06818)、工商银行、北京银行和中国银行,分别为14.41%、13.17%、9.44%、9.25%和8.57%。除了光大存款价格吸引力较高外,宁波和工商银行的存款增长与表内存款承接理财产品有较大关系。存款增长最低的五家银行是交通银行、华夏银行、建设银行、中信银行和平安银行,分别为3.23%、4.09%、4.55%、6.13%和6.41%。从后续细分数据中我们可以看到,即使交通银行、平安银行给出较高的存款价格,但存款增长相对还是弱一些,拉存款不容易,现在整体存款利率都不高,上浮一两成也是不容易拉倒的,尤其是活期存款是非常难获得的。

7、公司存款成本情况。企业基本户最密集的银行,如工商银行、农业银行、建设银行以及本土银行重农商行议价能力是比较强的,因此企业存款利率最低。而股份行在企业基本户方面基础相对薄弱,利率也相对较高,不过作为对公之王的浦发公司存款利率还是比较低的。2018年,公司存款成本最高的五家银行是平安银行、南京银行、兴业银行、民生银行和交通银行,分别为2.37%、2.28%、2.25%、2.22%和2.22%。公司存款成本最低的五家银行是重庆农村商业银行、建设银行、农业银行、工商银行和中国银行,分别为1.07%、1.28%、1.33%、1.37%和1.54%。我们分析过很多数据,一个很有意思的事情就是工商银行、建设银行、农业银行这三家以后在很多数据方面非常趋同和稳定。

8、个人存款成本情况。个人存款竞争力较强的银行主要是客户黏性比较高的银行,例如代发工资、住房按揭业务及零售业务做的好的银行,即使存款利率很低,仍然可以留住资金,尤其是流动资金。2018年个人存款成本最低的五家银行是招商银行、农业银行、建设银行、工商银行和中国银行,分别为1.03%、1.43%、1.49%、1.50%和1.81%,招商银行这个数据确实很了不起。个人存款成本最高的五家银行是平安银行、浦发银行、交通银行、南京银行和光大银行,分别为2.61%、2.45%、2.38%、2.33%和2.28%。平安银行的个人定期存款平均利率已达到3.88%,抢存款势头非常足,也说明平安银行的零售客户转化还需要时间。

这两年及未来,对防金融风险越来越看重,国家政策也越来越严,同时监管层在引导银行业回归存贷业务,这将对银行业造成较大影响,有些银行会受益,有些发展可能会受到一些影响,银行的负债成本,比以前任何时候都要更重要一些。

扫码下载智通APP

扫码下载智通APP