触底反弹?5月最后一周乘用车零售暂估数据同比增5%

本文来自“华尔街见闻”

乘联会称,最后一周的零售目前看是日均7.7万台,同比增长是正的5%。目前5月零售走势受到国六标准实施的影响较大,厂家努力提升零售的自救表现也较好。但其同时称,5月最后一周近半数厂家零售数据为暂估,数据准确度较差。

乘联社称,预计2019年7月1日起,全国重点区域、珠三角地区、成渝地区都将提前实施国六排放标准,但因难度大,延期呼声很高,也出现一些延期的好举措。但近期,上海、江苏、浙江、天津、山东、陕西等重点地区也已经明确2019年7月1日起提前实施轻型车国六排放标准。部分省市的公布实施国六时间距正式实施期不足2个月。导致经销商措手不及,库存压力难以消化。

由于国六发布到实施的时间太短,经销商库存无法及时切换,很多自主品牌必然被国六标准消灭,车企淘汰已经开始,国六标准的急加速导致车企的产销巨大压力,也导致部分经销商的艰难处境,近期的市场很严峻。

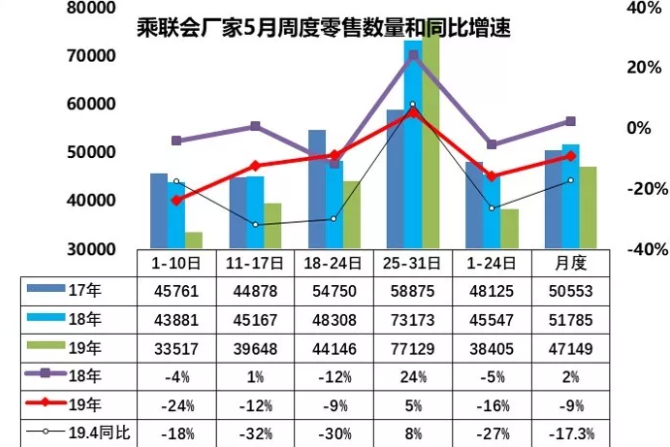

乘联会初步数据显示,5月全国乘用车零售逐步回升。

5月第一周的乘用车零售达到日均3.35万台的偏低水平,同比18年5月第一周下滑24%,下滑幅度不是很大。近几个月的开局一周下滑都是最大的,今年5月的经销商零售很努力。

第二周的零售达到日均4.0万台,较18年同期的同比增速-12%,零售走势逐步改善。第三周零售达到日均4.4万台,同比增速-9%。

5月最后一周数据交流速度很慢,近半数厂家零售数据是我们暂估的,因此数据准确度较差。最后一周的零售目前看是日均7.7万台,同比增长是正的5%。

虽然初步统计的5月全月零售回升到-9%,较4月走势改善较好,但由于国六排放的突发性政策,部分经销商加大零售自救是无奈的吐血甩卖,压力很大。建议最好给经销商在新政实施后有3个月的国五过渡销售期。

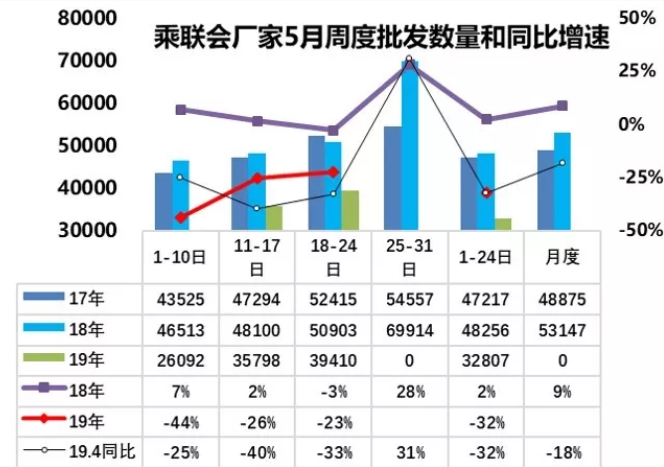

而5月全国乘用车批发走势偏弱。

5月第一周的乘用车厂家批发仅有日均2.6万台的偏低水平,同比18年5月第一周下滑44%,下滑幅度很大。这也是5月初日系品牌休假较多,影响了销量。第二周的日均批发达到3.6万台,同比增速-26%,走势相对仍不强。

第三周的批发恢复到日均3.9万台,同比增速-23%。总体看车市零售和批发走势表现在逐步改善。

最后一周的批发数据仍有较大的缺损,国六实施前的产销偏低,平稳迎接国六。由于随着国六标准实施信息的突然明确,五月的经销商进货应该相对谨慎,近期的批发表现不强。感觉最后一周的表现难以重演4月的月末冲刺。

对于最近的广州汽车限购松绑,乘联社称相关松绑将不会影响新能源车的增长。

6月2日,广州和深圳发布新政,放宽汽车摇号和竞拍指标。其中广州从2019年6月至2020年12月,共增加投放中小客车增量指标10万个,深圳2019 年至2020年共增加投放普通小汽车增量指标8万个。由于购买需求积压规模较大,未来两年传统车的摇号难度仍然很大,新能源车的综合优势日益明显。广深松绑限购对新能源汽车销量不会产生名明显抑制影响。

广州的传统车保有量还有百万以上的增长潜力,目前增加的拍牌数量远低于长期抑制的需求,拍牌的价格难以大幅下降,对新能源车的影响不大。

扫码下载智通APP

扫码下载智通APP