华创证券:美降息概率为何起? 如何跟踪?

本文来自“一瑜中的”,分析师为华创证券张瑜,本文观点不代表智通财经观点。

主要观点

一、近期美国金融市场发生了什么?

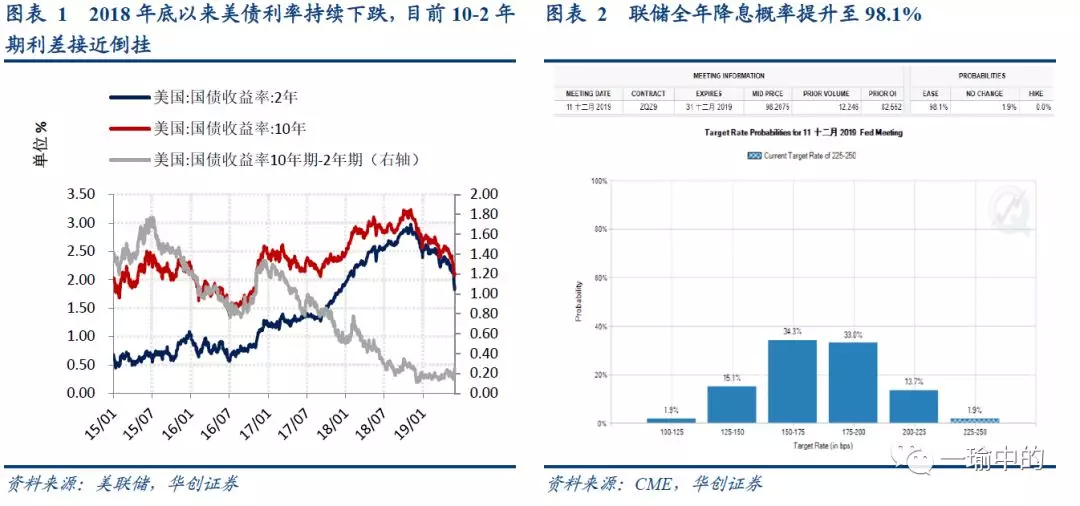

美债大涨、美股大跌、避险情绪走高、降息预期抬升。5月至今十年期美国国债利率下行40bp,最低创下2017年9月以来新低;10年期与2年期美债期限利差降至20bp附近,最低触及11bp,为2007年以来新低;标普500指数5月单月下跌5.9%。金融资产波动引发避险情绪走高:一方面,VIX指数在19年4月降至12左右的低位后再次出现抬升,目前在18左右;另一方面,避险资产如黄金、日元等价格均出现上涨。同时引发市场对2019年降息预期快速抬升:根据FedWatch,市场预期美联储全年的降息概率达到98.1%,而5月初降息概率仅61.4%。

二、美国经济现状如何?

近期数据显示经济动能疲弱。企业部门制造业增长乏力:制造业PMI持续下行,5月美国ISM制造业PMI指数52.1(前值52.8),创下2016年10月以来新低,Markit制造业PMI指数50.5(前值52.6),创下2009年9月以来新低,其中新订单分项49.6,继2009年8月后再次低于荣枯线。居民部门消费疲弱愈发明显:4月个人消费支出环比0.3%,前值1.1%;零售销售环比下滑0.19%,前值1.68%,显示美国居民消费低迷。

我们维持2018年末年报的判断(《紧握黄昏中的手表——海外年报&请回答2019系列之三》),今年是美国经济、美债利率、美元指数、全球经贸增速的拐点年,同时是美国期限溢价的倒挂年,本轮复苏将于2019年正式画上句号,如何应对经济回落将再次回到美联储的工作桌面。

三、进一步考虑,外部对美的干扰因素也在增加

德国近期在5G建设、以及德国总理默克尔在《南德意志报》的表态,或也暗示了美欧关系分歧加大。另外,美国与俄罗斯近期因伊朗和叙利亚问题,关系也较为紧张。

四、美联储何时降息?

当前市场对美联储年内降息的预期达98%,但何时降息、降息几次仍存不确定性,我们通过对历次联储降息规律进行梳理认为当前时点降息窗口随时可打开,通过观测美国两年期国债利率与联邦基金利率之差可用以跟踪市场price in程度。

1.历次加息结束到开启降息的间隔是多久?

通过对美联储历次货币政策出现转折的时间间隔进行梳理,美联储由停止加息转为降息的平均间隔约4.75个月,目前距离美联储上次加息已过了6个月,从历史经验看,美联储降息的时间窗口的确已经处于随时可打开状态,二季度美国经济数据的回落幅度至关重要。

2.历次降息开启前的措辞有何规律?

通过对降息前议息会议措辞的变化进行梳理,可以看到历史上在经济形势陡变之下,降息需要更快的落地以期给予经济与市场更为直接的信心,因此尽管美联储在议息会议表态的措辞上会更为悲观,但降息落地时点均较为突发。

3.近期官员表态如何?

近期降息已出现在一些联储官员的表态中。6月4日美联储主席鲍威尔表示“美联储正在密切关注谈判和其他事件的进展对美国经济前景的影响,将采取适当行动来维持经济增长。”,为美联储后续降息埋下伏笔。除此之外,美联储其他官员前期的表态中也出现支持降息的言论,向市场传递一定的降息预期。

4.如何跟踪降息预期和市场price in程度?

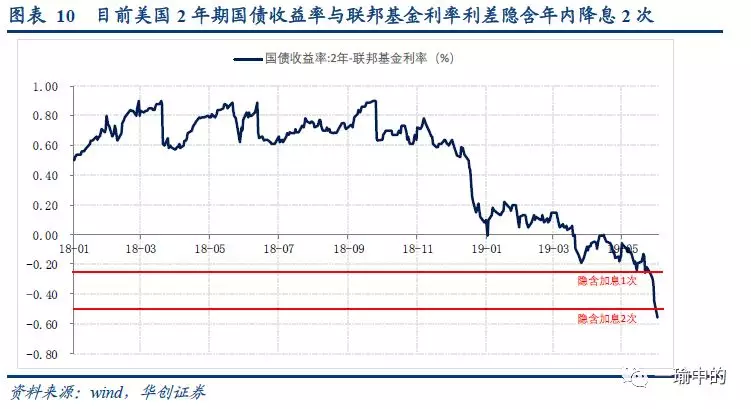

美国两年期国债利率与联邦基金利率之差可作为跟踪price-in程度的指标,2019年3月20日以来美国2年期国债与联邦基金利率利差开始出现倒挂,且在五月份倒挂迅速走深,截至6月3日倒挂已达56bp,隐含年内降息预期达2次(25bp一次)。

风险提示:美联储货币政策提前结束、美国经济超预期下滑

报告正文

一、近期市场发生了什么?美债大涨,降息预期增加

近期美国金融市场出现较大波动,具体体现在美债大涨、美股大跌、避险情绪走高、降息预期抬升。

美债大涨、美股大跌:2018年11月以来美债收益率出现下跌,5月至今十年期国债利率下行40bp,最低创下2017年9月以来新低;并且在较弱的经济增长、通胀预期之下,10年期与2年期美债期限利差降至20bp附近,2018年底以来最低触及11bp,为2007年以来新低,与倒挂近在咫尺。与之相反,美股则在2019年5月以来出现下跌,标普500指数5月单月下跌5.9%。

避险情绪走高,避险资产价格上涨:美债收益率大幅下跌、美国对外经贸冲突加剧带来外部不确定性提升引发了市场避险情绪的走高,一方面,VIX指数在19年4月降至12左右的低位后再次出现抬升,目前在18左右;另一方面,避险资产如黄金、日元等价格均出现上涨:黄金价格自5月21日起开始上涨,至6月4日涨幅达4.4%,已突破1300美元/盎司;日元兑美元汇率自4月24日开始升值,至6月4日升值约3.6%。

市场对2019年降息预期快速抬升:除资产价格外,近期市场对年内降息预期快速提升,根据FedWatch,市场预期美联储全年的降息概率达到98.1%,而5月初降息概率仅61.4%。

二、美国经济现状如何?近期数据显示经济动能疲弱

企业部门:制造业PMI持续下行,显示美国制造业表现疲弱。近期公布的5月美国ISM制造业PMI指数52.1(前值52.8),创下2016年10月以来新低,其中新订单分项持续虽小幅反弹至52.7,但趋势上仍在下行区间,产出分项继续回落至51.3,显示出制造业仍较为疲弱。Markit制造业PMI指数50.5(前值52.6),创下2009年9月以来新低,其中新订单分项49.6,继2009年8月后再次低于荣枯线。

居民部门:消费疲弱愈发明显。美国4月核心PCE同比1.6%,较前值略有回升,但仍低于美联储2%的目标。同时,个人消费支出环比0.3%,前值1.1%;4月零售销售环比下滑0.19%,前值1.68%,也显示美国居民消费低迷。

综上:我们依然维持2018年末年报的判断(《紧握黄昏中的手表——海外年报&请回答2019系列之三》),今年是美国经济、美债利率、美元指数、全球经贸增速的拐点年同时是美国期限溢价的倒挂年,由于始于2015年的本轮加息是基于非过热经济基础进行的,因此经济本身就是弱复苏态势,加息到达高位后,利率敏感性经济部分(消费、房地产)已经早在2018年年中就开始出现明显的疲弱,由于当年仍存在较强的减税脉冲效应,因此并未显现在总量数据上的拖累。随着减税脉冲的消退、前期数年缓慢加息对经济的负相效应滞后显现,本轮复苏将于2019年正式画上句号,如何应对经济回落将再次回到美联储的工作桌面。

三、外部对美干扰因素增加

除了美国自身经济疲弱,在美国对外问题持续扩散的背景下,外部对美的干扰因素也在增加。德国近期在5G建设的表态上也表现了对美国的不满,而5月德国总理默克尔在《南德意志报》上谈到对欧盟未来的担忧,称欧洲各国应联合起来应对中美俄等世界大国带来的挑战,或也暗示了美欧关系的分歧加大。另外,美国与俄罗斯近期因伊朗和叙利亚问题,关系也较为紧张,针对美国对伊朗的打击,俄罗斯在立场上并不支持美国。

四、美联储何时降息?从历史上美联储表态的转变看近期降息概率

(一)历次加息结束到开启降息的间隔是多久?

美联储由停止加息转为降息的平均间隔约4.75个月,货币政策的转向周期往往较快。通过梳理美联储历次货币政策出现转折的时间间隔,可以观察到,美联储由最后一次加息转为降息的时间间隔通常并不会很长,约3.75个月;而在1984年、1989年、2000年与2006年的四次货币政策较长时间的转折点上,美联储转为降息的时间间隔平均为6.25个月。目前距离美联储上一次加息已过了6个月,从历史经验看,美联储降息的时间窗口的确已经处于随时可打开状态,二季度美国经济数据的回落幅度至关重要。

(二)历次降息开启前的措辞有何规律?

美联储货币政策转向前,其议息会议声明中会对当前经济关键问题的措辞更为悲观。我们再对美联储1984年、2000年与2006年的3次货币政策主要转折点的议息会议声明进行梳理,可以看出在降息前3次的议息会议中,越临近降息日,美联储对当前经济中所面临的关键问题表态越为悲观,从而向市场传递出一定的降息预期。但实际降息落地时点却较为突发,特别是2007年与2001年,降息前更是通过电话会议的形式向市场传递降息信号、或是宣布降息。

综上:加息更加在意金融市场的接受度,因此一般将进行措辞指引和较长时间的预期引导,以达到“never surprise”之目的。但降息不同,可以看到历史上在经济形势陡变之下,降息需要更快的落地以期给予经济与市场更为直接的信心。当下经贸摩擦频繁且有跨议题扩围的迹象,对于经济的冲击逐渐显现且具有不确定性,因此存在一定的陡变窗口。

(三)近期官员表态如何?

降息已经出现在一些联储官员的表态中。6月4日美联储主席鲍威尔在“货币政策策略、工具和沟通做法会议”中表示“美联储正在密切关注谈判和其他事件的进展对美国经济前景的影响,将采取适当行动来维持经济增长。”,为美联储后续降息埋下伏笔。除此之外,美联储其他官员前期的表态中也出现支持降息的言论,向市场传递一定的降息预期。

(四)如何跟踪降息预期和市场price in程度?

美国两年期国债利率与联邦基金利率之差可作为跟踪price in程度的指标,2019年 3月20日以来美国2年期国债与联邦基金利率利差开始出现倒挂,且在五月份倒挂迅速走深,截至6月3日倒挂已达56bp,隐含年内降息预期达2次(25bp一次)。

(编辑:朱姝琳)

扫码下载智通APP

扫码下载智通APP