5月券商投行业务IPO成亮点 重视大券商配置机遇

本文转自微信公号“欣赏金融”,作者:方正非银团队

核心观点

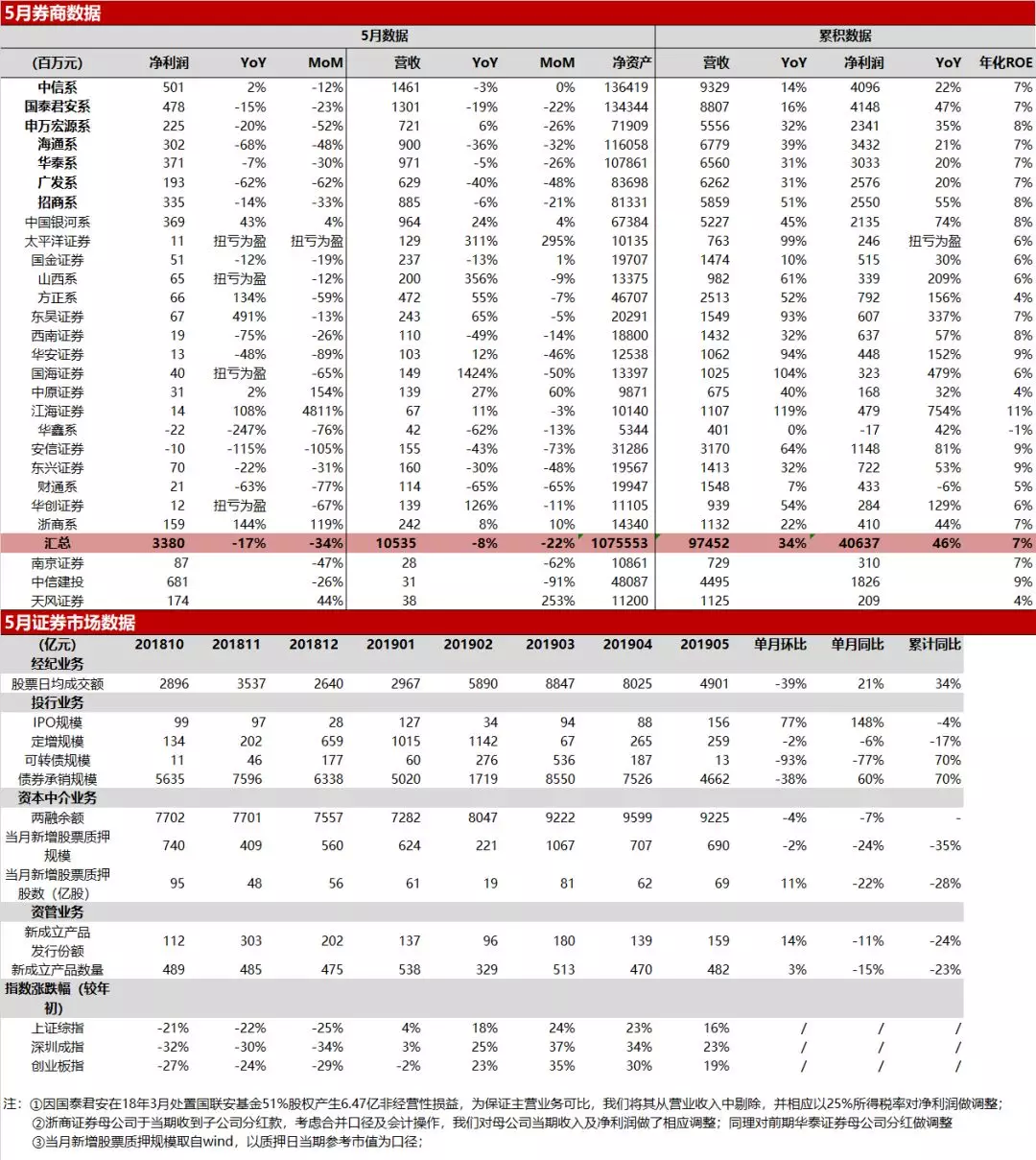

5月券商营收、利润同比增长、环比下滑。营收、利润下滑,头部券商业绩较稳定。截至目前已出数据统计,可比口径24家上市券商5月实现净利润33.8亿元,YoY-17%、MoM-34%;营收105亿元,YoY-8%、MoM-22%。1-5月累积净利润406亿元,YoY+46%;累积营业收入974亿元,YoY+34%。整体年化ROE 7%。

外部环境打压交投情绪,经纪、自营业务收缩。受外部环境影响,交易活跃度明显下降。股票日均成交额4901亿元,MoM-39%、YoY+21%;1-5月累积成交额YoY+34%。截至5月上证综指、深证成指、创业板指分别上涨16%、23%、19%,涨幅连续两月缩窄。按接下来A股日均成交额实现4500万、6000万、7500万计算,至年底自营业务实现10%、15%、30%增幅,在佣金率不变情况下,则经纪业务+自营业务可带来营收增量12%、20%、29%。

投行业务IPO成亮点,科创板推出在即。5月首发过会率达100%,实现规模156亿元,MoM+156%,YoY+148%。尽管债券承销环比下降,但同比依然保持60%的单月增速,1-5月债券承销规模较去年同比增长70%。此外,近期科创板第一批公司已全部过会,科创板开板在即。随IPO常态化、科创板的推进、注册制的推行,券商股票承销保荐业务将有效提升。而随直接融资政策的逐渐出台,券商定增、债券融资规模将有望进一步增强。

信用业务压缩、资管转型过渡。交易降温后,两融业务略有下降,4月底证券沪深两融余额达到9225亿元,MoM-4%。当月新增股票质押余额690亿元,MoM-2%,YoY-24%。周末易会满主席发言指出股票质押触及平仓线的市值比例较小,资本市场将实现平稳发展。此外,资管业务仍在继续深化转型,尽管1-5月新产品发行数量压缩,但5月新产品发行份额、数量环比增加。

国内证券行业当前结构以自营+经纪为主,受宏观/行业政策影响较大。宏观支持政策的出台将活跃市场,快速提高当前盈利水平;行业支持政策的出台将打开多元业务发展空间,丰富盈利来源、提高盈利能力。进入4月受外部因素影响,市场波动性加剧,证券行业业绩呈现一定反复。但今年流动性改善、行业政策支持方向不变。易会满主席周末发言,指出一系列深化改革开放和提振实体经济的政策举措正在落地。本周第一批科创板企业过会,随科创板的加速落地、以及后期行业支持政策的不断出台,将有望逐渐打得开券商的盈利空间。优先关注具备资本实力与创新能力的大型券商,当前估值1.0-1.5倍PB,位于历史较低估值水平,推荐龙头券商中信证券(06030)、华泰证券(06886),以及创新领先、业务特色鲜明的招商证券(06099)、东方证券(03958)。

风险提示

政策推进不及预期;经济数据不及预期,资本市场大幅波动。

扫码下载智通APP

扫码下载智通APP