中信证券:舜宇光学(02382)5月出货量同比持续增加,维持“增持”评级

本文来自微信公众号“CITICS电子研究”,作者:中信电子徐涛团队。

核心观点

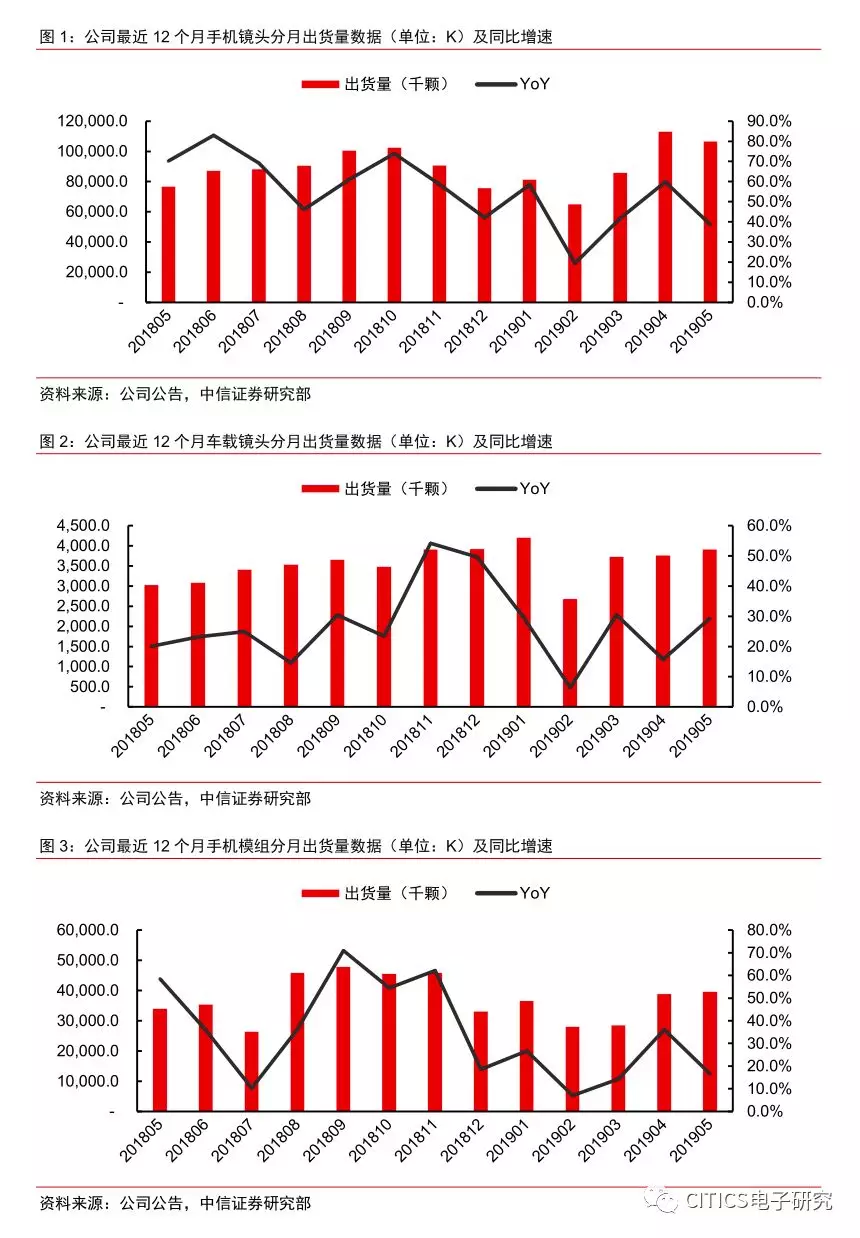

舜宇光学科技(02382)公布2019年5月出货量数据,其中单月手机镜头出货10669.8万件,同比+38.7%;车载镜头出货391.8万件,同比+29.3%;手机摄像模组出货3,969.9万件,同比+16.6%;其他光电产品出货283.9万件,同比+297.6%。5月数据同比仍亮眼,但公司模组业务短期承压。

手机镜头5月出货量同比增长38.7%,出货结构有望持续改善

公司手机镜头5月出货10669.8万件,同比+38.7%,环比-5.8%;2019年1-5月共出货45261.6万件,同比+43.9%,主要源于镜头业务在安卓端市占率的持续提升。展望2019年,韩国客户出货预期相应走高,委外订单或将扩大。随着多摄的持续渗透以及公司在大光圈镜头/大广角镜头上的领先优势,我们仍看好手机镜头未来发展。

车载镜头5月出货量同比+29.3%,持续聚焦高端

公司车载镜头5月出货391.8万件,同比+29.3%,环比+3.9%;2019年1-5月共出货1,830.6万件,同比+22.8%,主要源于车载摄像领域的快速成长和公司市占率的提升。当前公司聚焦高端车载领域,拥有多家高端客户,积极布局环视、前视车载模组,未来随着ADAS进一步渗透以及公司产线的扩张,车载镜头出货量有望持续提升。

手机模组5月出货量同比+16.6%,但模组业务不确定性增加

公司5月CCM出货3969.9万件,同比+16.6%,环比+2.1%;2019年1-5月共出货17192.7万件,同比+20.4%,主要源于公司市场份额上升。此外,其他光电产品本月出货283.9万件,同比+297.6%,环比-34.7%,主要系结构光及ToF等3D模组产品出货量增加。毛利率方面,公司积极布局中高端模组,产线改造逐渐落地,潜望式模组良率持续提升,有望优化公司的产品结构,推动毛利率的改善。

风险因素

三摄/3DSensing渗透缓慢;ADAS发展缓慢;模组毛利率下行,大客户销量短期承压。

盈利预测、估值及评级

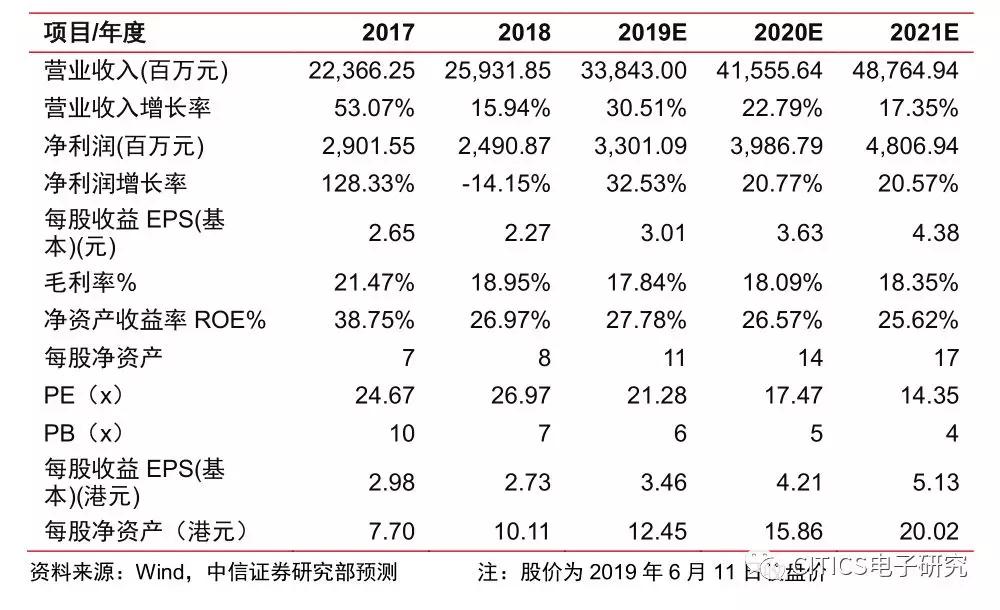

公司为大陆光学龙头,有望持续受益手机光学创新升级及汽车ADAS系统加速渗透,模组订单及毛利率虽阶段性承压,但多摄/3D/车载等长期的成长逻辑仍在。我们维持2019/2020/2021年EPS预测3.01/3.63/4.38元(对应3.46/4.21/5.13港元),考虑公司龙头地位及行业可持续,给予2019年25倍PE,对应目标价86.50港元,维持“增持”评级。

扫码下载智通APP

扫码下载智通APP