复盘美国1971~1983:家电在“滞胀”期的波段机会

本文来自微信公众号“家电先生”。

走出滞胀

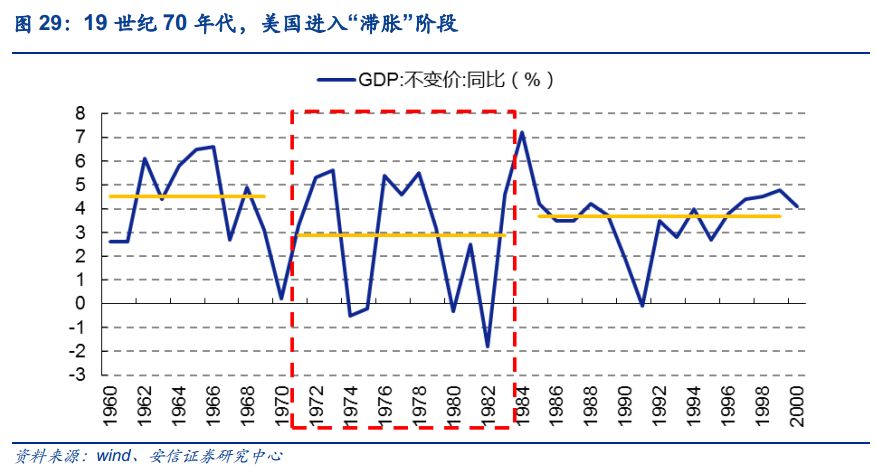

美国在20世纪70年代经历了典型的“滞胀”期。1969年尼克松总统上台,初期为了抑制通胀危机,实施了紧缩性的财政政策,由于1969~1971年经济增速下滑,从1971年开始尼克松政府转向积极的通胀推动政策。70年代,美国处在高通胀、真实GDP低增长阶段,被经济学家称为“滞胀”期,直到1983年在里根政府治理下美国经济走出“滞胀”,恢复正常增长。1971~1983年,美国GDP增速(2012不变价)从60年代的平均4.5%下降至1971~1983年的平均2.9%。

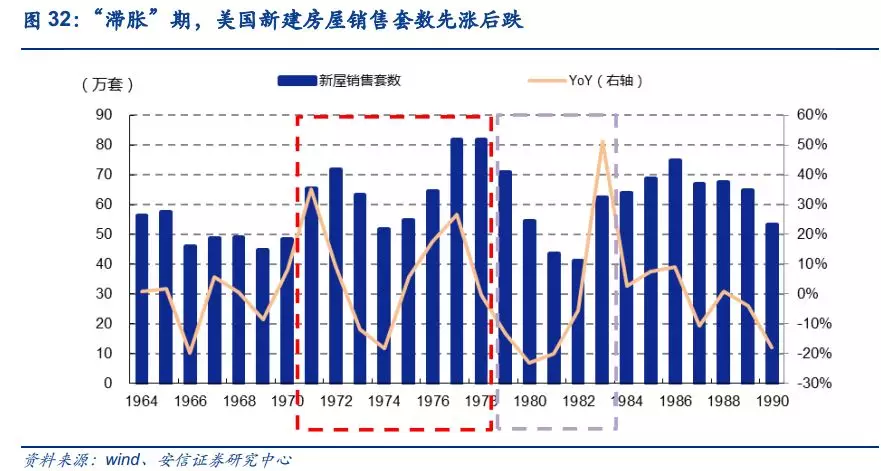

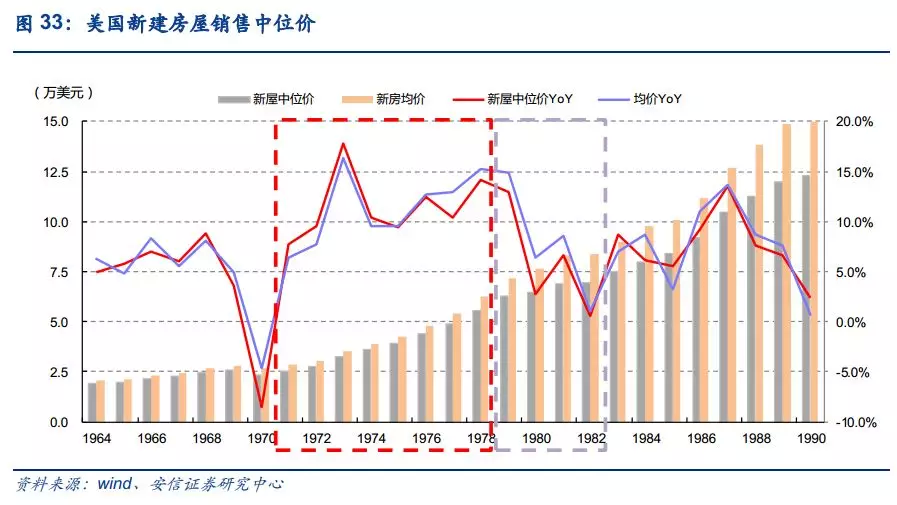

美国新房成交量调整,但房价持续走高。美国新建房屋销量在1971~1983年间复合增速为-0.4%,其中1978~1982年成交套数连续下跌,1982年的新屋成交套数比1977年的量下降49.7%;到1983年新屋成交恢复,1983年美国新屋成交套数YoY+51.2%,比1971年的量下降5%。在美国新屋成交量调整期间,美国房价仍延续了上涨趋势,美国1983年新房成交价中位数较1971年上涨了198.8%,年复合涨幅9.6%;同期新房成交均价上涨217.3%,年复合涨幅10.1%。

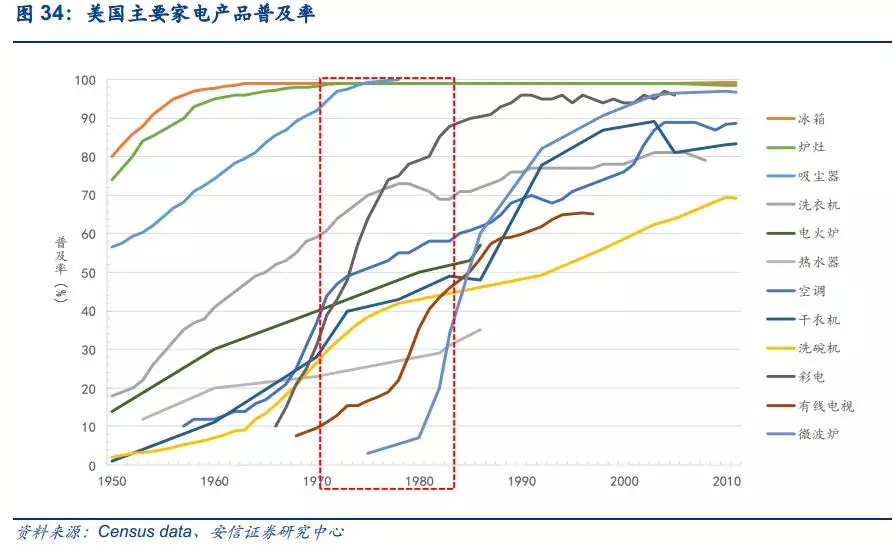

美国新兴家电迅速普及

经济“滞胀”阶段,美国家电普及率提升进程基本不受影响。到19世纪70年代,美国已经先于日本基本实现了冰箱、吸尘器等家电的普及;“滞胀”阶段,美国彩电、有线电视、微波炉等新兴家电的普及率迅速提升;期间,普及率已经在50%~70%的空调、洗衣机产品受经济影响提升趋势略有放缓,但很快在经济恢复增长后得到快速提升。我们认为80年代初美国家电需求的不振部分受到当时房地产市场不景气的拖累(参见图32)。

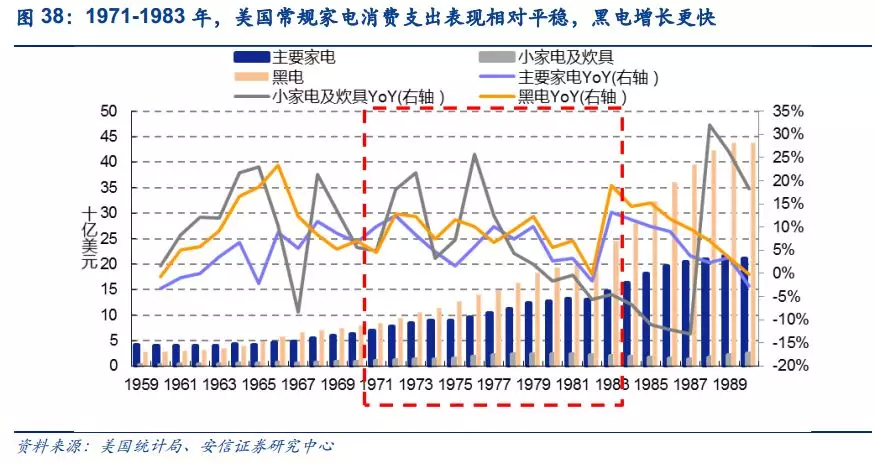

[1]根据美国统计局资料,家电包含三类:1)常规家电,所含家电品类包括冰箱、冷柜、洗衣机(含干衣机)、空调、洗碗机、厨余垃圾处理器、暖炉、烤箱、吸尘器、微波炉、缝纫机、地板清洗设备;2)小家电及炊具,包括个护电器以外的厨房小家电、便携式加热和冷却设备、瓷器,其他餐具(含玻璃、银制的、塑料的等)、不带电的炊具等等。3)黑电,包括电视、影碟机、音响等。

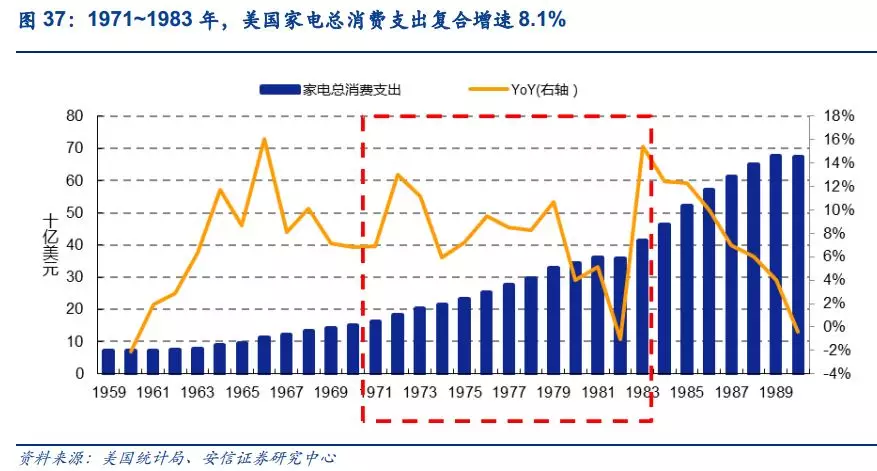

“滞胀”期间,美国家电消费支出保持增长,在家庭消费中的占比略有下降[1]。在美国家庭消费支出中,从1971年到1983年,家电支出占总体消费支出的比例从2.3%下降到1.8%,但支出绝对额复合增速达8.1%,其中,黑电复合增速为9.4%,高于常规家电品类6.4%的增速。纵向比较,1971~1983年的家电市场规模复合增速,与60年代相仿,如果考虑到70年代的美国通胀水平高于60年代,美国家电市场的实际增速较60年代预计略有下滑,但整体仍高于同期GDP增长中枢。

面临日本挑战,美国家电企业稳健增长

美国经济“滞胀”期间,美国的家电企业维持了稳健的收入增长。

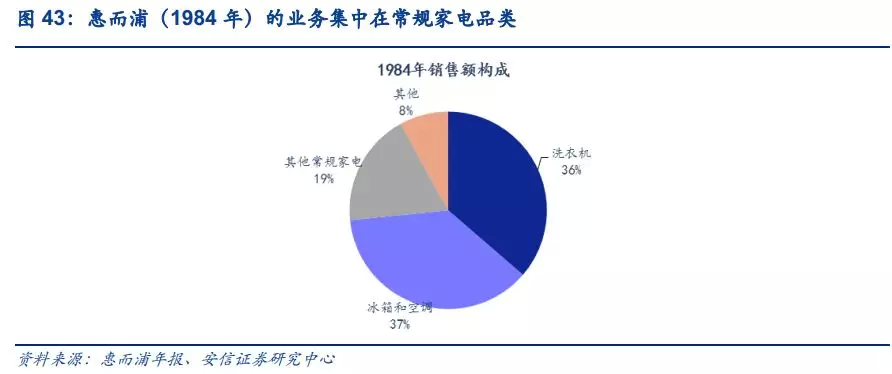

以大家电为主的惠而浦在70年代收入增速相对放缓。惠而浦是美国家电企业的代表,其1970年净销售额达到12.0亿美元,到1983年净销售额增长到26.7亿美元, 1970年~1983年净销售额复合增速为6.3%,略低于家电市场整体表现;公司60年代收入从百万美元到10亿美元,70年代的增速有所放缓[1]。惠而浦的经营表现不及日本公司的快速增长,也反应出那个时代美国家电业的窘境:国内增速虽然放缓,但对美国本土家电公司来说,来自日本同行的竞争才是最大的威胁,惠而浦被迫出售电视业务就是很好的例子(惠而浦参与又退出电视机的案例,参见脚注)。

[1]期间,惠而浦有多次并购,比如:1966年,惠而浦收购了电视机生产企业Warwick Electronics;1977年,惠而浦收购了空调企业Heil-Quaker;1976年,因日本企业竞争激烈,惠而浦向日本三洋出售了WarwickElectronics的股权。我们认为这些都是企业发展过程中正常的经营行为,因而不做具体拆分。

美国家电股:波段机会

1971~1983年,惠而浦的股价表现大体与大盘相近。在经济遭遇危机的前期(下图时段:1972年~1974年,1976~1977年,1980~1983年),惠而浦的股价调整幅度大于大盘,但随后在修复阶段,其股价又总能跑赢大盘,并不断跟随大盘创新高。相比经济增速换挡后的日本企业,惠而浦跑赢大盘的幅度并不明显,与当时日系家电在美国市场展开竞争,瓜分市场份额有关。

扫码下载智通APP

扫码下载智通APP