海外投资者增持美债提升10年期收益 预计后续美债收益率下降

本文来自微信公众号“金融街廿五”,作者建行金融市场部许婧琳。

美国不断扩大的财政赤字和发债规模推动了联邦政府债务的快速增长,当前以国债形式存在的联邦政府债务,于今年2月份已突破22万亿美元大关。从历史经验来看,美国国债持有者变动情况与10年期美债收益率有一定相关性。近期,10年期美债收益率大幅下行,与其国债持有者结构变动是否有关?未来美债收益率走势将如何?

一、美国国债持有者结构及变动特点

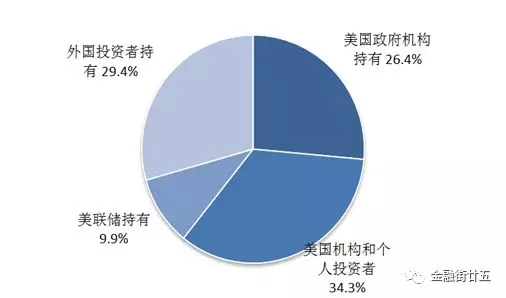

截至今年5月底,美国联邦政府债务总额达到22.03万亿美元,较2018年底增加533亿美元。Wind最新数据显示,截至3月底,美国机构(不含美联储)和个人投资者是最大持有者,持仓余额为7.6万亿美元,占比34.4%;其次是外国投资者,持仓余额6.5万亿美元,占比29.4%;第三大持有者是美国政府机构(包括养老基金、社保基金等),持有量为5.8万亿美元,占比26.4%;最后是美联储,持有国债2.2万亿美元,占比9.9%。

图1:2019年3月美债持有者结构

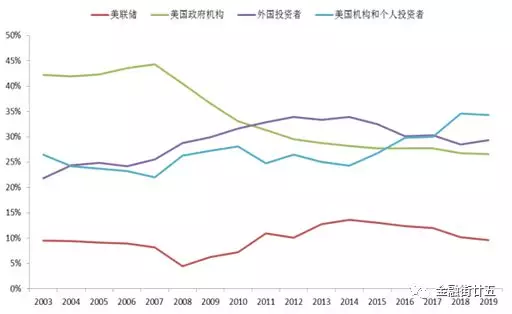

图2:美债持有者占比变化

自金融危机以来,美国政府机构持有美国国债比例明显降低,从2007年的占比最高44%降至当前27%;2015年后,美国机构和个人投资者持有国债占比逐年提升,目前为占比最大持有者;美联储和外国投资者占比呈同向变动,与美国机构和个人投资者占比呈反向变动。

二、美债持债者变动情况对美债收益率影响

通过分析2008年以来持有者结构变化和10年期美债收益率走势,我们发现,通常外国投资者在增持美国国债期间,10年期美债收益率大概率上行,反之亦然。美联储因持债规模和比例均较小,变动情况与收益率走势相关性相对较小,但其持有国债变化情况与外国投资者较一致。而美国政府机构、美国机构和个人投资者持债规模的变动情况与收益率走势无明显关联。

图3:美债持有者月度变化与10年期美债收益率走势

自2008年11月以来,为应对美国金融危机,美联储实施了四轮量化宽松,于2014年10月正式停止,期间美联储持有国债规模增加了1.24万亿美元,外国投资者增持国债3.08万亿美元。市场投资者对避险国债的需求与美联储的购买行为,使10年期美债收益率较危机前整体大幅下行280BP。但值得注意的是,四轮QE之间,10年期债券收益率也曾短暂反弹,与通胀预期回升有关。

2016年7月至12月,特朗普竞选美国总统,市场预期其积极财政政策将使美国预算赤字上升,增加美国国债供应。另一方面,如果美国财政刺激加大基建投资,会抬升通胀预期,投资者大幅抛售债券,体现为海外投资者连续减持美国国债近2750亿美元,10年期美债大幅上行约50BP。

本轮缩表自2017年10月起,截至2018年11月,美联储持有国债规模减少2126亿美元,外国投资者减持国债1240亿美元,期间美联储累计加息四次,10年期美债收益率大幅上行近70BP。

去年12月至今年3月末,美联储仍处于缩表进程,持有国债规模减少了775亿美元,但海外投资者增持美国国债2730亿美元,强劲的需求推动美债收益率快速平坦化下行,截至5月末,10年期美债收益率从3.26%高位下行至2.14%。

三、后市展望:美债收益率将可能进一步降低

从供给端看,财政赤字扩大,国债供应规模将持续增加。美国财政部5月10日公布数据显示,由于开支持续大于收入,2019财年前7个月(2018年10月至2019年4月)美国联邦政府财政赤字达5309亿美元,同比大幅增长约38%。2019年财政预算将达到1.09万亿美元,占GDP比重5.1%。自特朗普上台以来,美国实施大规模减税,加重了美国财政的负担,截至今年5月底,美国联邦政府债务总额达到22.03万亿美元。为了应对不断膨胀的债务负担,美国财政部将持续扩大发债规模,美国国债供给规模将会增加。

从需求端看,各投资主体对美国国债的需求进一步增加。首先,美联储在停止缩表后将逐步增持国债。美联储3月的议息会议表示,自今年5月起,将每月美国国债的最高减持规模从当前的300亿美元降至150亿美元,维持MBS缩表上限200亿美元不变,9月底停止缩表。5月30日,美联储决定,自10月份起,将MBS到期资金再投资国债,不超过200亿美元上限。第二,全球贸易不确定性增加,国际投资者对全球经济增长放缓担忧加剧,对避险国债需求上升。美国财政部数据显示,自去年12月以来,外国投资者连续四个月增持美国国债。第三,美国机构和个人投资者对国债需求持续增加,自2018年以来,美国债务总额增加1.54万亿,其中美国机构和个人增持国债1.41万亿美元,增幅占比高达91.6%。

此外,美债长端收益率不仅由债券供需情况决定,还受经济基本面的影响。当前,美国经济数据疲软,通胀数据持续低迷,加之近期美联储官员暗示降息可能性,美联储货币政策将有望恢复宽松。

综上,财政赤字扩大将增加美国国债供给压力,但在外部不确定性加大和美国经济放缓的背景下,各个市场主体对美债的需求也将进一步增加,将消化供给带来的压力,预计未来美债收益率10年期还可能进一步下行。

扫码下载智通APP

扫码下载智通APP