云锋金融:5个问题解析美联储6月议息会议

本文来源“云锋金融”,原文标题《5个问题解析美联储6月议息会议》。

问题一: 美联储对于降息是如何表述的?

美联储维持2.25%到2.5%的目标利率区间。

尽管未来的不确定性上升,但是鲍威尔认为货币政策不可对短期情绪变动和单方面数据过度反应,冒然改变会给未来带来更多的风险,等待和观望是现在最合适的反应。

回想五月的议息会议,当时鲍威尔不断强调对当时货币政策效果和美国经济状况的满意,并多次强调自己的“耐心”立场。与上月相比,本次鲍威尔虽然仍旧提到耐心观望,但在新闻发布会上不止一次强调,美联储会持续跟踪并考虑市场不确定性,并在适当时候行动以支持经济增长(sustain the expansion)。

点阵图显示出降息信号。

此次委员们投票明显转鸽。就本次利率决议而言,绝大多数委员同意保持不变,有一位委员认为本次即应当加息25个基点。

点阵图显示降息已近。7位委员认为今年会降息两次,1位认为降息一次,8位委员认为今年美联储应维持利率不变,1位认为应加息。多数委员支持2020年降息。

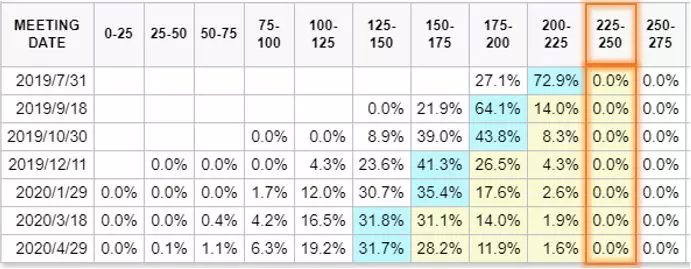

有意思的是,联邦基金利率期货价格显示的降息概率较月初大幅上涨,未来维持当前利率水平的概率统统降至零点,而7月降低25个基点的可能性更是陡升至72.9%。记者会上,已经有人提问是否下次应当降息50个基点。

市场对于降息的预期非常充分,美联储如果今年不降,反而可能令市场惊吓。某种程度上,除非经济数据意外大幅向好,否则美联储今年降息已经箭在弦上,身不由己。

不同联邦基金利率目标(基点)未来的概率

资料来源:芝商所 FedWatch工具

鲍威尔一如既往强调,货币政策决议不会单看一个事件或一个时点,会综合考量全球经济增长和贸易发展,观察未来的经济数据和相关风险变化。目前消费者信心良好,就业市场强劲。

问题二:美联储对于经济增长和通胀是如何判断的?

美联储从就业市场、家庭支出、商业固定投资和通胀这几方面评述美国经济。

由于近期美国零售服务销售增速、工业产出指数、PMI指数继续回落,耐用品订单同比增速转负,整体经济活动从“稳固”走向“温和”。美联储维持今年GDP增速2.1%的预测,但上调明年增速0.1个百分点至2.0%。

就业市场和失业率依旧稳固,与五月表述一致。

虽然家庭支出从今年早些时候有所回升,但是商业固定投资从“放缓”走向“疲软”。

通胀和核心通胀仍旧低于2%的目标水平,并且市场和调查显示通胀预期下行。联储下调通胀预测,将今明两年核心PCE增速分别从三月的2.0%、2.0%下调至1.8%、1.9%。

整体来看,虽然美联储仍是认为目前的经济基调向好,经济活动温和增长、劳动力市场强劲以及接近但低于2%的目标水平是常态,但是未来的不确定性增加。

对于持续低于目标2%的通胀水平,此次美联储强调了对持续低通胀的担忧,表示要坚持2%的对称的目标通货膨胀水平。结合考虑此前美联储讨论修改货币政策框架,对于通胀的容忍度进一步提高。

问题三:特朗普屡次施压,鲍威尔会提前下台吗?

去年起,特朗普屡次在新闻和推特上的对美联储喊话,最近甚至曝出特朗普想要罢免鲍威尔主席一职的消息。此次记者更是犀利提问当事人鲍威尔。

鲍威尔坚定回怼道:

“I think the law is clear that I have a four-year term and I fully intend to serve it.”

“我认为法律明确表明我有四年的任期,并且我会全力以赴直至届满。”

回顾鲍威尔上任不过才1年多,任期本应到2022年。在任期问题上,的确不能示弱,否则岂不坐实了总统对美联储独立性的干扰。但是,听其言更要观其行。大幅转鸽的美联储,或许已经与特朗普渐行渐近。

问题四:金融市场反应如何?说明了什么?

议息会议之后,美联储鸽派表态令几乎所有资产上涨,美元微跌。

从变化幅度看,黄金和美债大幅上涨,美股涨幅较小。

自发布议息决议的北京时间今天(6月20日)凌晨2点至上午10点,现货黄金上涨2.38%至1377.56美元每盎司,突破前期技术压力位。

2年期美债收益率下跌15.98个基点至1.71%。10年期美债收益率下跌10.14个基点至1.98%。

3个月10年利差变平5个基点至16bps。标普500期货上涨0.2%至2928(截至凌晨4点)。

从各个市场对本次会议的反应幅度相对各自的波动率,可以看出,对真实利率敏感的资产变化更大,而对增长敏感的资产则变动较小。换言之,市场可能认为,继续宽松的货币政策或可能推高通胀,但对于提振增长或已乏力。

各主要资产的变动幅度与历史波动率

来源: 云锋金融整理

* 黄金和美股波动率为历史价格的年化波动率,美债为收益率(yield)的年化波动率

问题五:这次议息会议有怎样的含义?

当美联储从去年末今年初开始转向鸽派,到近期为提高通胀目标不断造势,本次议息会议可以说是为下半年降息做了充分铺垫,美联储很可能将开启降息窗口。

美元是全球最主要的储备货币,美国货币政策为全球流动性奠定了基调。去年美国强劲的经济不敌美联储紧缩的政策,四季度所有风险资产大跌使得全年只有现金“躺赢”。而今年,在鸽派路上越走越远的美联储或许能为全球流动性和资产价格提供支撑。

偏鸽的货币政策对美元略不利,但汇率是相对价格,其他央行跟随转鸽或限制美元跌幅。在今天2-10点的观测窗口,美元对欧元下跌0.2%,对日元下跌0.49%,对英镑下跌0.22%。从新西兰、澳大利亚降息,到上周欧央行鸽派表态,到印度降息和近期印尼表示可能从加息到降息,全球发达和新兴市场央行整体变得更加宽松。

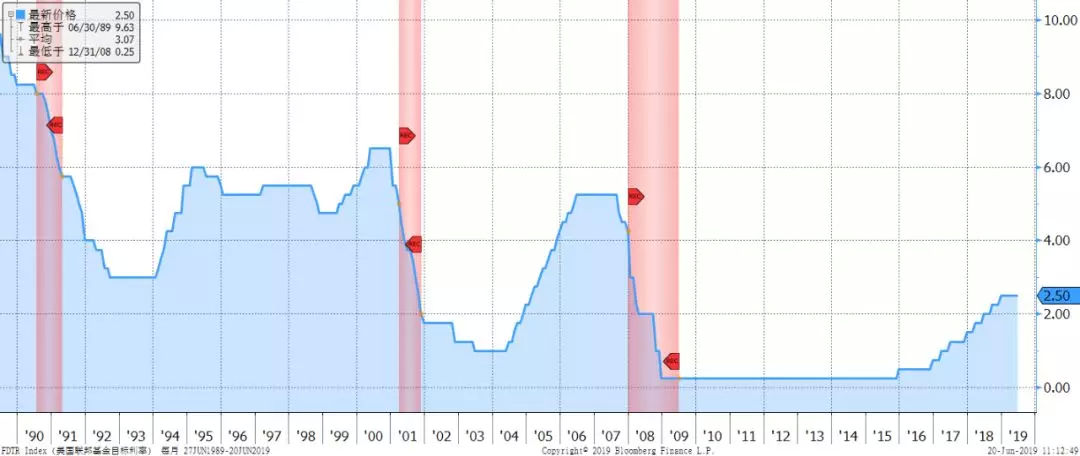

降息往往伴随衰退,但也并非一定。从近30年历史看,1994-1995年开始的降息周期并未伴随美国经济衰退。这一次,美国能通过lower for longer而再次延长周期吗?

联邦基金利率与美国衰退(红)

与美联储一样,几乎全球所有央行都致力于熨平经济波动。但是否应当不断推迟小衰退?这是否会最终带来更加糟糕的大衰退来临?

扫码下载智通APP

扫码下载智通APP