中金海外:美联储“鸽声”推动美股再创新高

本文来自微信公众号“Kevin策略研究”。

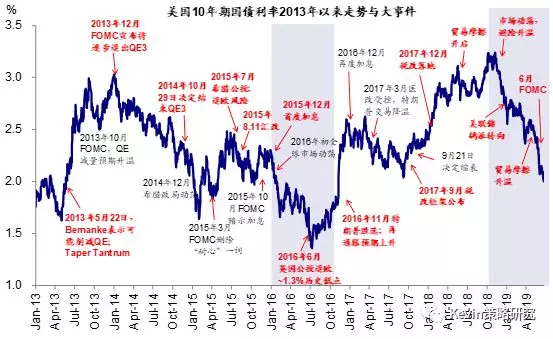

隔夜美股市场标普500指数盘中完全收复前期失地,并再创历史新高。美联储在昨天结束的6月FOMC会议上传递的鸽派信号进一步强化了市场对于降息可能“不久降至”的预期,对提振投资者情绪也起到了一定的积极作用。与此同时,10年美债利率盘中降至2%以下,为2016年以来首次,美元走弱,黄金也继续上涨。

近期市场和主要资产价格的这一变化与我们在《2H19海外资产配置展望:增长下行与政策宽松的赛跑》中判断当前环境下美联储更多是预防式降息在短期对股债可能都非坏事,同时围绕实际利率下行这条主线给出的黄金>股票>利率债>信用债>大宗资源品;美国>欧洲>新兴>日本的配置建议基本一致。

就此,我们进一步简评如下:

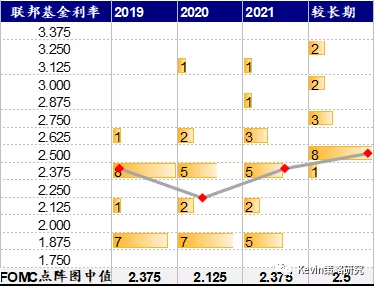

首先,鸽派联储进一步强化了降息预期;全球宽松预期不断升温;负利率债券规模创新高。昨天结束的6月议息会议中,在市场最为关注的前瞻指引上,美联储通过会议声明措辞的修改(比如去掉patient)、Powell新闻发布会、特别是新的利率“散点图”预测都传递了更多降息可能临近的信号。相比3月时的预测,此次会议上17个委员中的8人预计2019年内有超过25个基点以上的降息(其中7人预计的降息幅度为50个基点),尽管从最终中位数的结果(2.375%)来看依然维持与当前利率水平不变,但也仅有1人只差。对于2020年,委员们预测的中位数预计将有1次降息,相比之下3月份预计仍有1次加息。

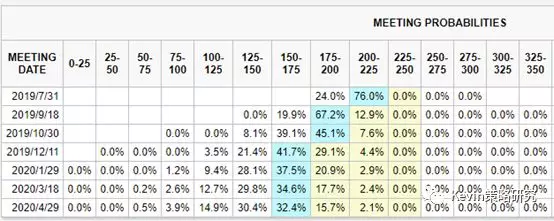

受此影响,CME利率期货对年内还剩的4次会议隐含的降息概率均已升至100%,差异只是时间和幅度问题,例如7月会议预期降息25个基点的概率为76%,降息50个基点的概率为24%。

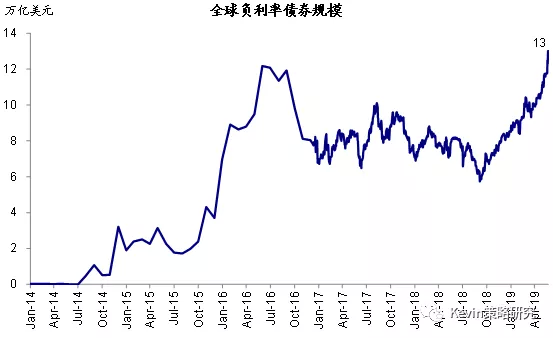

不仅如此,欧央行行长德拉吉在周二暗示未来可能推出不排除包括降息和重启QE等在内的进一步宽松举措,进而推动欧洲股市大涨《简评:宽松与乐观预期推升市场——增长下行与政策宽松的赛跑》。在这一背景下,全球负利率的程度也在进一步加深,当前负利率债券的规模已经高达13万亿美元,超过2016年9月的高点创出新高。

其次,增长下行与政策宽松的“赛跑”中,政策响应速度是关键。如我们在下半年展望报告中分析的那样,在当前增长下行与货币宽松的赛跑中,谁跑的更快可能是决定短期资产价格表现的关键。如果政策能否及时响应的话,对于缓解增长下行压力和支撑市场表现都将起到一定积极作用。实际上,近期欧美主要市场的积极反应一定程度上就在计入宽松政策短期来得更快的预期。

我们依然维持我们在下半年展望中对于整体宏观和政策环境在基准情形下的判断,即政策趋向宽松,增长下行但未衰退,这从历史经验来看,较为类似于历史上美联储降息的初期。而历史经验显示,这一时期市场情绪和风险资产通常都会得到一定提振,直到基本面大幅恶化。

不难看出,上述这一组合的落脚点为实际利率下行,而这又是资产配置的出发点,因此除利率债外,其他受益于利率回落的资产(如REITs、高股息率、黄金)的吸引力都将提升,股市也将受益于情绪和估值的提振。利率的上行风险来自基本面明显好转、以及短期计入预期过多。我们对下半年海外大类配置的建议为:黄金>股票>利率债>信用债>大宗资源品,但美元区间震荡可能会形成一定约束,另外农产品从历史经验看在降息初期或也有不错表现;美国>欧洲>部分新兴>其他新兴>日本。

再次,针对美联储降息对资产价格的影响,也有不少投资者担心是否降息等于是对经济基本面下行甚至衰退的确认,同时从历史经验来看在降息阶段股市也跌多涨少。这一担心不无道理,但隐含的一个假设是美联储往往都是滞后的“应对式”降息,此时基本面的迅速恶化将起到主导影响。但如果美联储是“预防式”的提前降息的话,对资产价格的影响也会不同。

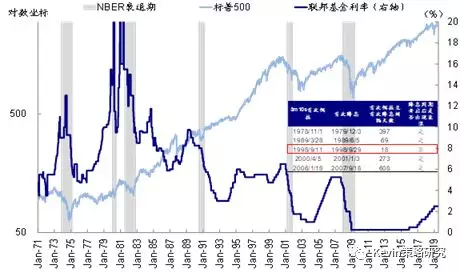

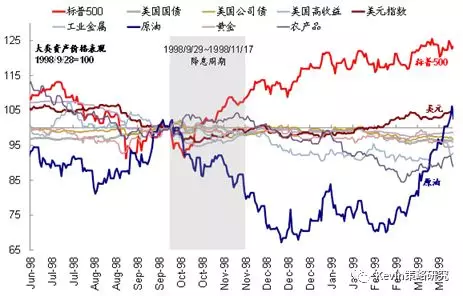

那么如何判断当前美联储的响应是否及时呢?1998年的历史经验可以给我们提供一些线索。我们在下半年展望报告中的专栏三:增长与宽松的“赛跑”:1998年降息的历史经验中采用收益率曲线(3m10s)倒挂到美联储首次降息的间隔作为一个近期衡量指标,可以发现,1978年以来5次收益率曲线倒挂后,美联储均开启了降息周期,但间隔时间大相径庭,平均间隔为9个月。但1998年是个例外,当时美联储在收益率曲线首次倒挂仅18天后即开始降息,成为1978年以来历次增长预期悲观后反应最快的一次,这也一定程度上也使得1998年成为80年代以来唯一一次收益率曲线倒挂后没有出现衰退的情形,当时的风险资产也有不错表现。

因此,从这个角度来看,结合当前的基本面环境,我们倾向于认为,如果兑现的话(目前看来已经是大概率事件),给定当前基本面,我们倾向认为美联储是ahead of the curve预防式降息(insurance cut),这在短期对股债可能都非坏事,不像 behind the curve降息时基本面已经迅速恶化。

扫码下载智通APP

扫码下载智通APP