中信证券:自动驾驶市场群雄揭竿,渗透加速,零部件板块具有持续成长性

本文来自微信公众号“CITICS汽车研究”,作者陈俊斌、李景涛。

核心观点

自2014年以来,自动驾驶一直是CES上汽车技术的热点主题。我们认为,自动驾驶是出行方式革命的技术核心。目前L2/L3级别的自动驾驶系统是商业上的最佳击球点(Sweet point),市场上搭载的车型数量越来越多。接下来的几期零部件观察中我们将带您详细梳理自动驾驶技术和行业。

投资要点

整车厂开始发力,L2/L3级自动驾驶系统搭载率显著提升。CES 2019上汽车技术的三大热点主题是智能座舱、自动驾驶和万物互联。车联网服务于自动驾驶,智能座舱的技术是自动驾驶,因此我们认为,自动驾驶技术是未来出行方式革命的技术核心。在当前的技术和成本水平之下,L2/L3级别自动驾驶系统是商业上的最佳击球点(Sweet point),新上市车型L2级别系统搭载率显著提升,各大整车厂也开始陆续发布L3级别自动驾驶车型,并公布L4/L5级别自动驾驶系统的研发计划。

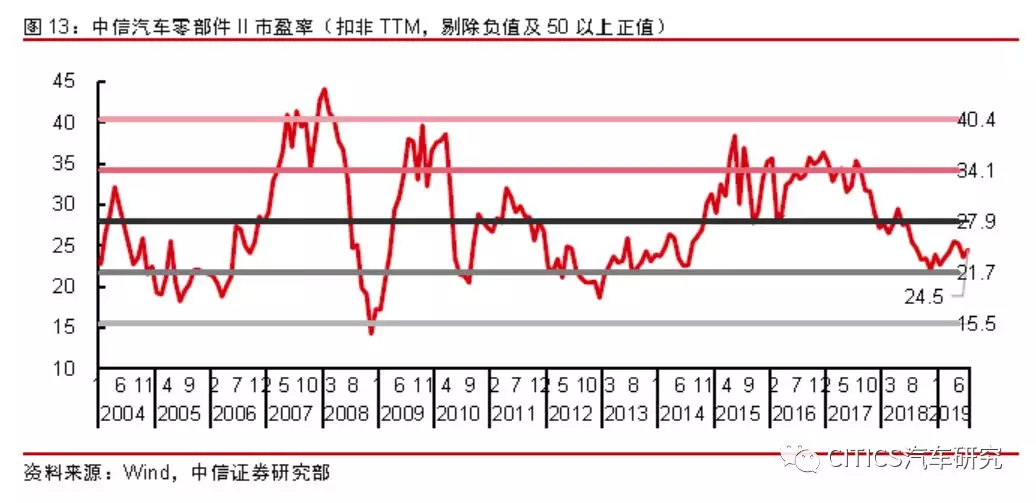

上周市场回顾。上周汽车零部件指数上涨3.30%,中证500指数上涨4.71%,沪深300指数上涨4.90%,中信汽车指数上涨3.65%。汽车板块涨幅在29个一级行业中排名第21位。汽车零部件行业估值水平(TTM)24.5倍PE,目前处于历史估值中枢下方0.69个标准差位置。

风险因素:汽车行业需求不达预期;终端价格竞争加剧,导致盈利压力传导至零部件企业;外围风险导致零部件出口大幅下滑等。

投资建议:我们认为,长期看中国有机会成为全球汽车制造基地,零部件板块具有持续的成长性,从三个维度来筛选优质公司:1. 客户(进入全球第一梯队客户群);2. 产品(单车配套价值量持续提升);3. 估值(处于历史估值中枢下方0.69个标准差)。建议重点关注:华域汽车、福耀玻璃(A+H)(03606)、保隆科技、银轮股份、星宇股份、均胜电子、宁波华翔、拓普集团、敏实集团(00425)、耐世特(01316)、中鼎股份、凌云股份、精锻科技、继峰股份等。

报告正文

01、自动驾驶:群雄揭竿,加速渗透

自动驾驶是出行方式革命的技术核心

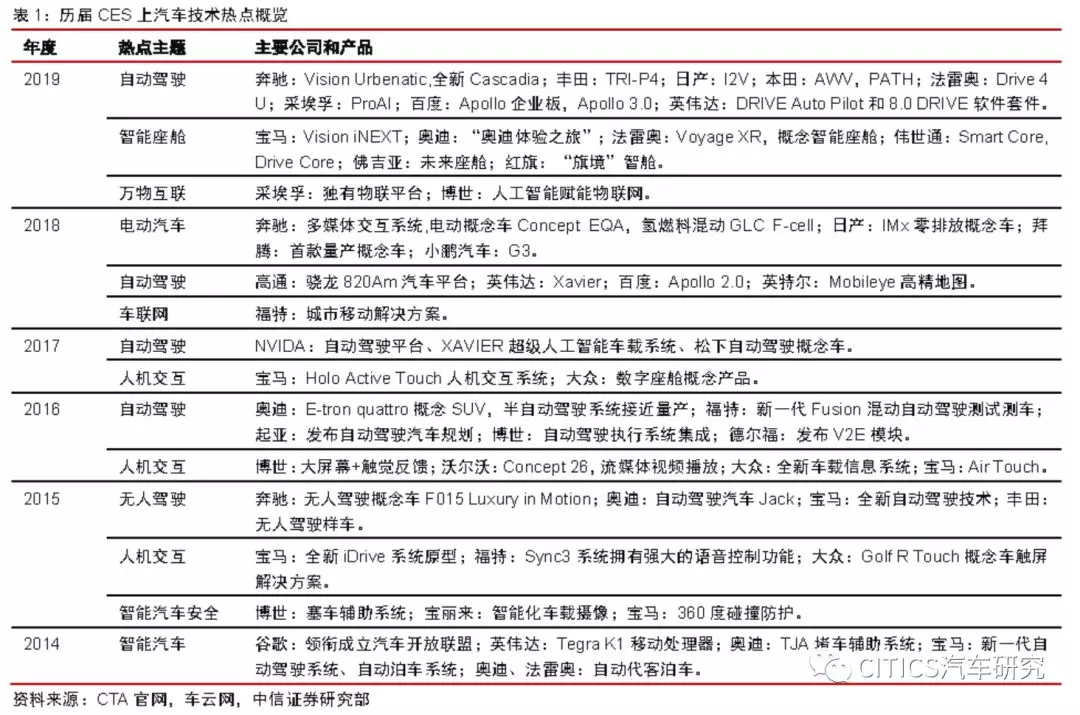

智能座舱、自动驾驶和万物互联是CES 2019的三大主题。国际消费类电子产品展览会(Consumer Electronics Show,CES)是全球最大、影响力最广泛的消费类电子技术展览之一,每年1月于美国内华达州的拉斯维加斯会议中心举行。CES 2019于今年1月8日至11日举办,吸引了包括1200家中国公司在内的4500余家公司参展。在历年CES上,全球主流汽车厂商和零部件供应商都会展出自家最新的汽车技术研发成果,2019年CES上汽车技术的三大热点主题为智能座舱、自动驾驶和万物互联。

自动驾驶技术是未来出行革命的技术核心。智能座舱、自动驾驶和万户互联三大热点主题的共同点在于,未来汽车技术发展将完全改变人类出行方式,汽车不再是简单的交通工具,而是会变成像手机一样的智能终端,具备更加强大的娱乐和服务功能。车联网服务于自动驾驶,智能座舱的基础是自动驾驶。因此我们认为,自动驾驶技术是未来出行革命的技术核心。只有将乘员从驾驶中解放,才能够让智能座舱和万物互联技术更充分地服务消费者,改变出行体验。

L2/L3系统是商业化的最佳击球点

自动驾驶技术分为L0-L5共六个等级。根据SAE(国际汽车工程学会)的标准,自动驾驶分为L0-L5六个等级。L0为无自动化,完全由驾驶员完成驾驶操作;L1为驾驶辅助,汽车可提供加速、刹车或转向保持等辅助功能,如定速巡航、车道保持辅助和自动刹车等;L2为部分自动化,汽车在特定情况下可自动转向、加速或刹车,如全速自适应巡航、自动泊车、主动车道保持、自动变道和限速识别等;L3为条件自动化,即汽车在特定驾驶场景下可以完成自动驾驶功能,如高速巡航(Highway Pilot)、拥堵巡航(Traffic-jam Pilot)等;L4为高度自动化,几乎可在所有情况下完成自动驾驶;L5与L4的区别是,L5的系统完全不需要驾驶员参与驾驶。

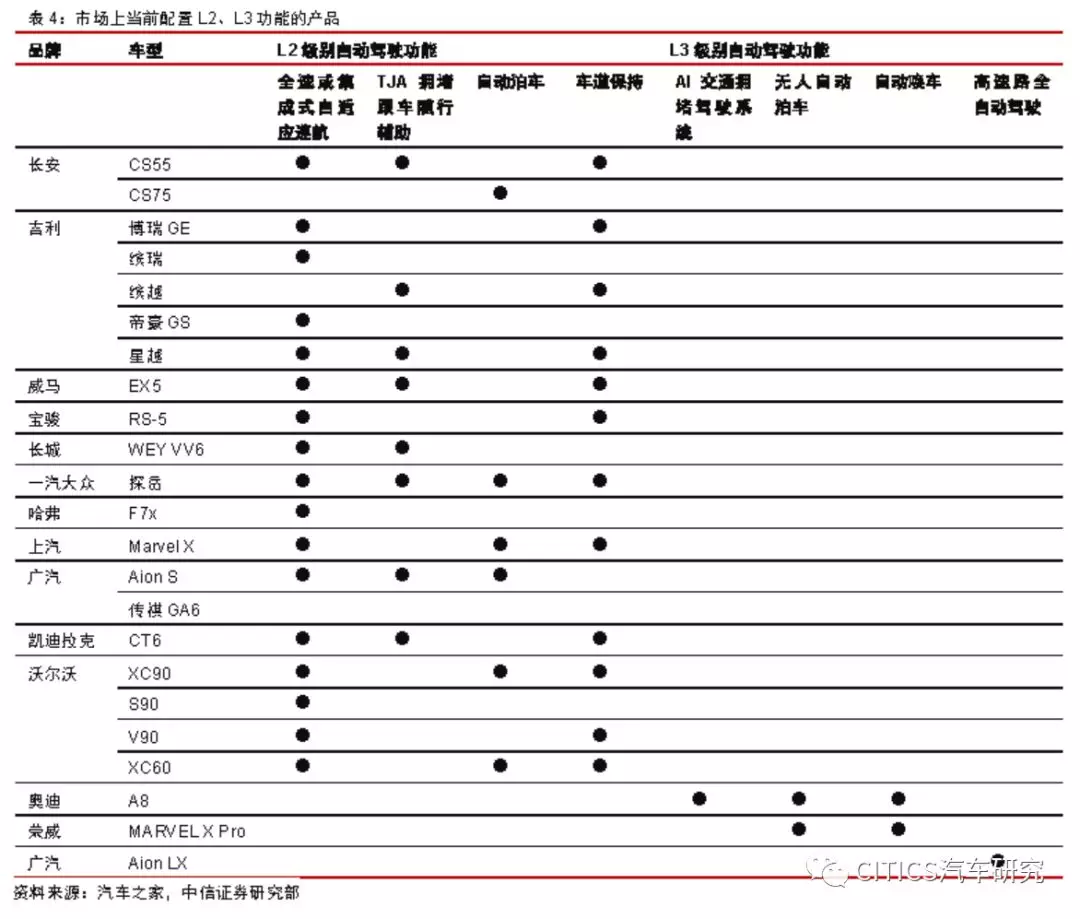

L2/L3等级系统是当前自动驾驶商业化的最佳击球点(sweet point)。随着消费者对汽车驾乘体验要求的提升,和整车厂产品差异化竞争策略的显现,L2/L3等级的自动驾驶系统配置率显著提升。目前,L2级别的自动驾驶系统成本在450-1200美元之间,L3级别自动驾驶系统成本在4000-5000美元之间,投入产出比对于整车厂来说较为合理。L2和L2+级别系统当前已大量配置于新上市的中低端车型(指导价10-25万元);L3级别系统也已开始在高端车型(奥迪A8、Marvel X Pro)上配置。

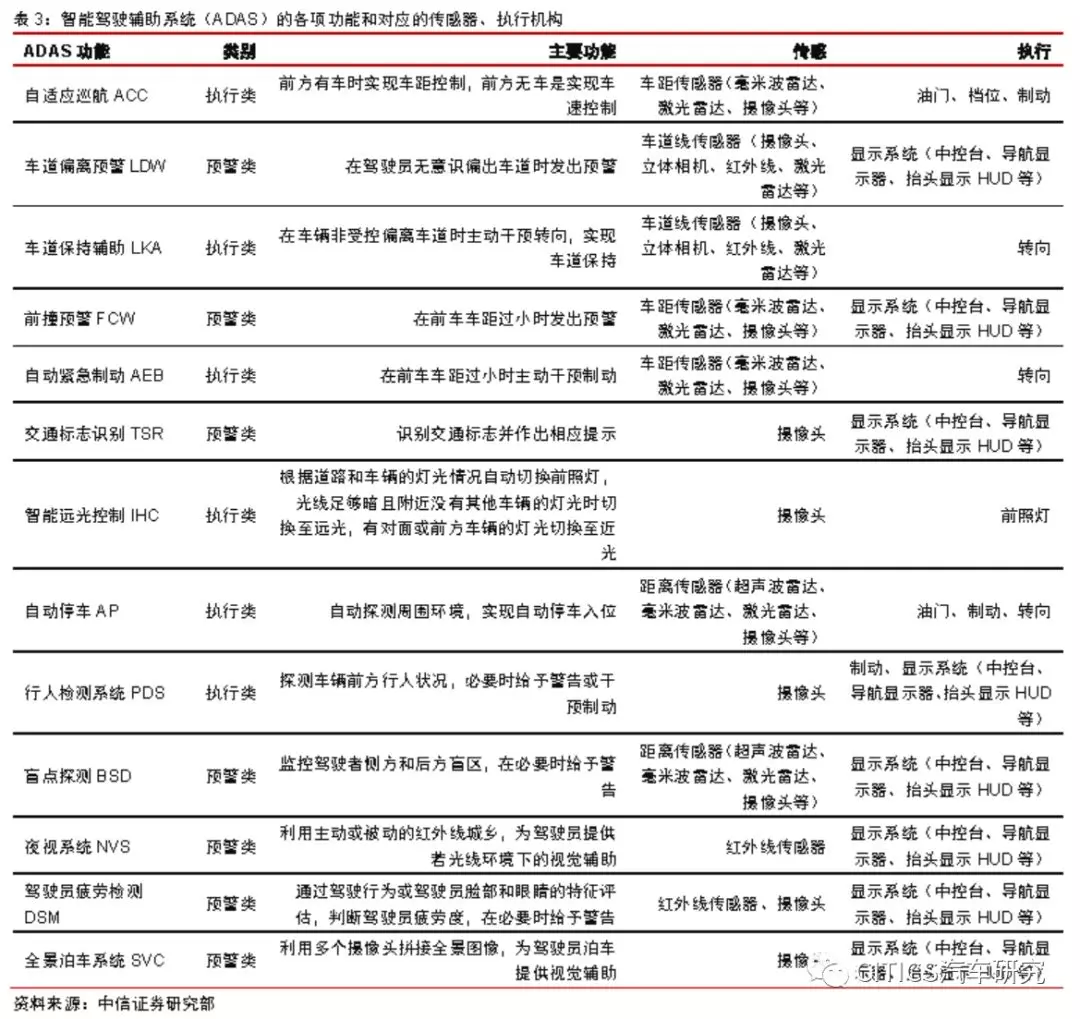

L2级别的自动驾驶功能需要集成大量传感器和执行机构。L2级别自动驾驶功能为部分自动化功能,需要集成摄像头、毫米波雷达等传感器的信息,完成环境分析和决策判断,并控制油门、制动和转向等系统完成驾驶动作的执行。L2级别自动驾驶功能主要包含自适应巡航AAC、车道偏离预警LDW和车道保持辅助LKA等。

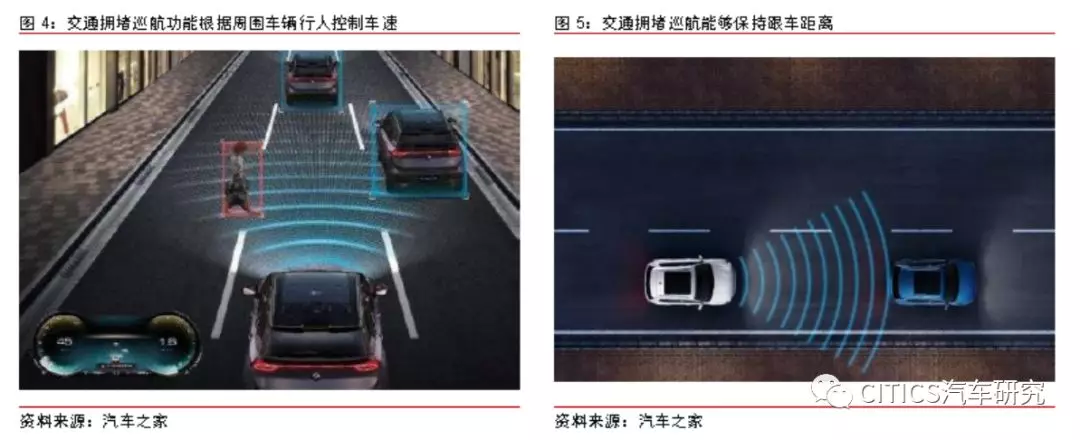

L3级别自动驾驶功能:交通拥堵巡航(Traffic-jam Pilot)。交通拥堵巡航功能能够完成在堵车场景下的自动驾驶,在0-60km/h的速度区间内保持车道内行驶,并完成跟车巡航。这一功能将大大减少驾驶员的反复操作,一定程度上缓解驾驶员“路怒”,并有效降低追尾事故的发生概率。

L3级别自动驾驶功能:无人自动泊车(Auto Parking Assistant)。无人自动泊车技术主要分为3个阶段,由易到难逐步实现完全自动泊车。第一阶段是在独立的私人家庭停车场实现自动泊车;第二阶段是在多户住宅居民(如公寓)的大型停车场中实现自动泊车;第三阶段是自动代客泊车。第一、二阶段相比,私人停车场场景更为简单,大型公共停车场则不仅有一辆汽车停车。第三阶段的自动代客泊车功能将能够在汽车共享和大型商场等地方的停车场完成自动停车,不需要工作人员的参与。

L3级别自动驾驶功能:自主唤车(Remote Summon)。自主唤车功能能够完成车辆自动从停车位驾驶到驾驶员定位的功能。在车主出发前,可以通过手机端选取唤车点,启动自主唤车功能。汽车能够自动从停车位驶出,开到指定的唤车点。

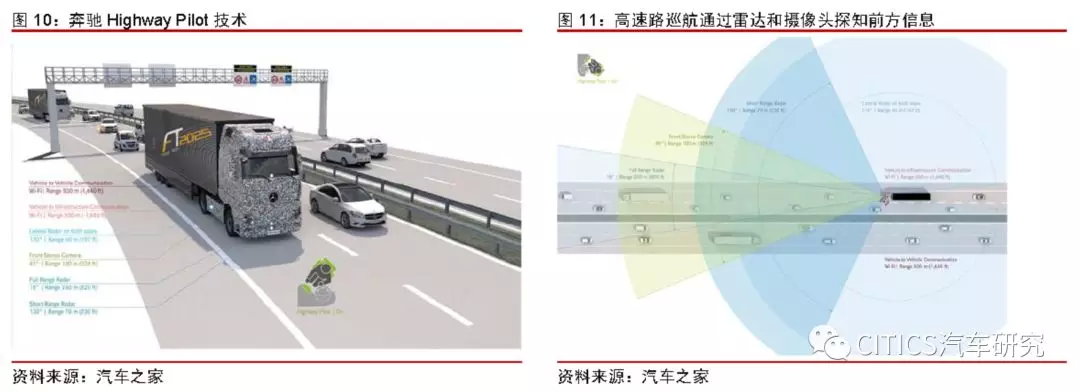

L3级别自动驾驶功能:高速路巡航(Highway Pilot)。高速路巡航功能是基于车道保持辅助、车距控制等一系列L2级别功能的完全融合来实现的,主要传感器包括前置雷达和摄像头等。在系统启动之后,汽车能够完全胜任高速场景下的自动驾驶,司机就只需担当监察的角色。随着未来V2x配置的普及,高速路巡航的功能将更加安全,汽车将通过V2V(车与车)和V2I(车与交通设施)通讯实现更加精确的周围环境感知,从而提高控制策略的准确性和安全性。

整车厂们都准备好了吗?

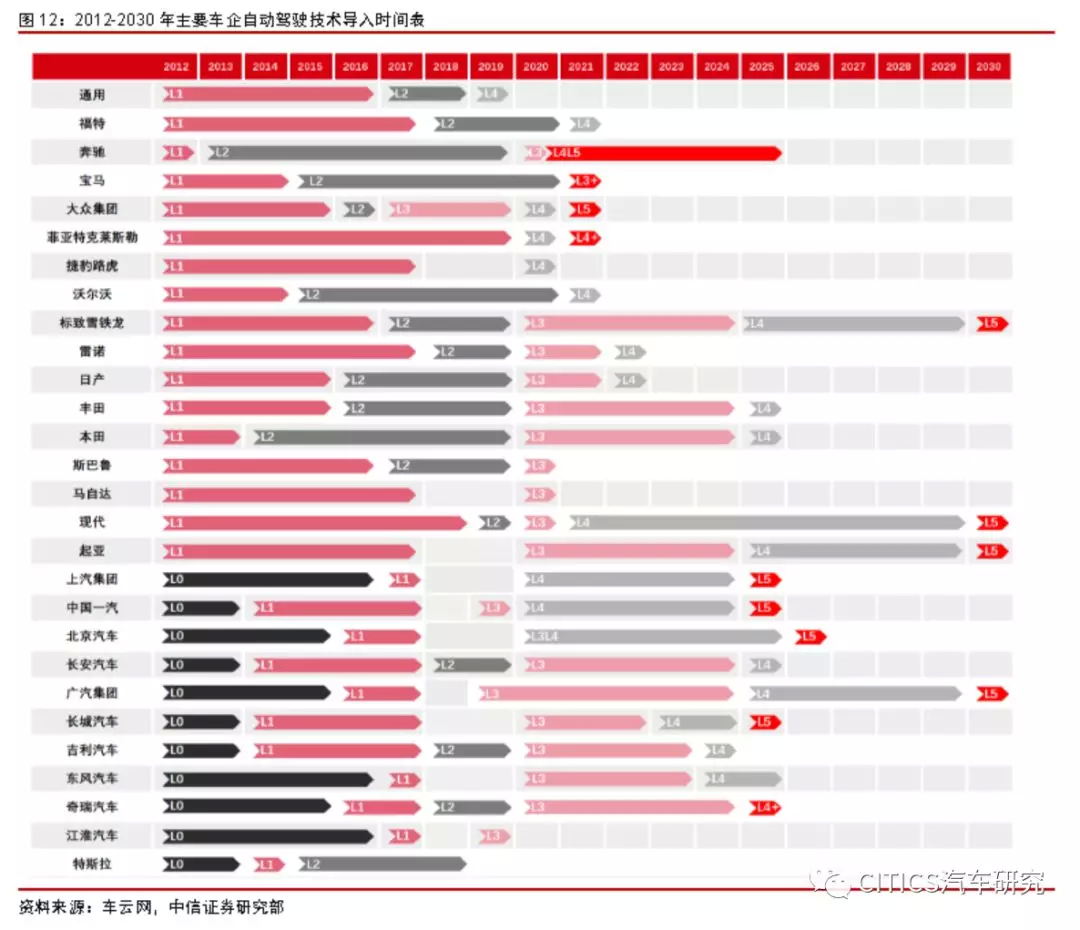

主机厂群雄揭竿,纷纷发布各自的自动驾驶计划。国外车企大多在2016年左右已开始逐步导入L1/L2级别自动驾驶功能,国内主机厂起步较晚,均在2018年后才陆续推出搭载L2级别自动驾驶系统的车型。通用汽车计划于2019年量产L4级别自动驾驶系统,在所有主机厂中落地计划最早;上汽集团计划2020年推出L4级别自动驾驶车型,排在自主品牌前列。

L2级别系统渗透加速,L3级别车型呼之欲出。国内自主品牌如广汽乘用车、吉利、领克、长安、上汽、北汽都有2018年或2019年推出L2级自动驾驶汽车量产的计划;新造车企业如小鹏、拜腾、蔚来、威马等都具备L2级别的量产能力。与此同时,通用、福特、丰田等海外中级车型也开始在中国进入L2级别的“备战”。在L3级量产搭载方面,已开始有少量量产车型面市,碍于法规及各种因素暂未全面铺开。

02、上周市场回顾

上周汽车零部件指数上涨3.30%,中证500指数上涨4.71%,沪深300指数上涨4.90%,中信汽车指数上涨3.65%。零部件指数跑输中证500指数1.4pcts,跑输沪深300指数1.6pcts,跑输汽车行业指数0.35pcts。

汽车零部件行业估值水平(TTM)24.5倍,相比上周上涨1倍,目前估值处于历史平均值下方0.69个标准差位置。

上周汽车零部件重点公司中,华域汽车涨幅最大,达到+10.61%,年初至今涨幅19.78%。星宇股份年初至今涨幅最大,达到+56.28%,上周涨幅+3.80%。

全部汽车零部件股中,上周涨幅前三位分别是派生科技、亚太股份、金麒麟,周涨幅分别为20.33%、17.81%、13.15%。

03

行业动态与公司公告

长城汽车(02333)蜂巢易创发布全新动力总成技术。6月20日,长城汽车蜂巢易创全新一代动力总成技术发布会在河北保定哈弗技术中心举行,期间9速湿式双离合变速器、全新发动机以及混合动力系统正式亮相。(资料来源:汽车之家)

大众发布汽车操作系统VW.OS 2025计划。欧洲当地时间6月18日,大众汽车宣布从2025年前,所有新车型将会使用VW.OS汽车操作系统和大众与微软合作的汽车云服务。首款搭载VW.OS操作系统的车型是纯电动汽车ID.3,该车在2020年开始正式交付,将会打开大众汽车电动化和数字化的浪潮。(资料来源:网易汽车)

锦湖轮胎发布面向高端的全新系列产品。6月19日,双星集团控股的韩国锦湖轮胎发布其全新品牌系列Majesty迈杰斯特,以及第三代轮胎产品。(资料来源:盖世汽车资讯)

继峰股份拟对外投资。周日(6月16日),继峰股份拟收购Grammer84.23%股权,标的主营乘用车内饰及商用车座椅系统。(资料来源:公司公告)

继峰股份拟进行定增。周日(6月16日),继峰股份拟向不超过十名特定投资者非公开发行股份及可转换债券,募集资金总额不超过7.98亿元。(资料来源:公司公告)

威孚高科和万安科技拟出售股权。周一(6月17日),威孚高科、万安科技拟分别以717万美元(占总股本9.61%)、630万美元(占总股本9.37%)出售所持Protean Holdings Crop.全部股权。(资料来源:公司公告)

腾龙股份股权收购。周三(6月19日),腾龙股份以2200万元收购新源动力3.57%股份。(资料来源:公司公告)

万安科技回复问询函。周三(6月19日),万安科技回复上交所年报问询函,内容涉及公司业绩下滑及子公司扭亏措施。(资料来源:公司公告)

万里扬新产品配套。周四(6月20日),万里扬公告称新一代变速器CVT18、CTT25搭载的国六车型吉利汽车远景X3和远景S1正式量产。(资料来源:公司公告)

风险因素

(1)汽车行业需求不达预期;

(2)终端价格竞争加剧,导致盈利压力传导至零部件企业;

(3)外围风险导致零部件出口大幅下滑等。

投资建议

我们认为,长期看中国有机会成为全球汽车制造基地,零部件板块具有持续的成长性,从三个维度来筛选优质公司:1. 客户(进入全球第一梯队客户群);2. 产品(单车配套价值量持续提升);3. 估值(处于历史估值中枢下方0.69个标准差)。建议重点关注:华域汽车、福耀玻璃、保隆科技、银轮股份、星宇股份、均胜电子、宁波华翔、拓普集团、敏实集团、耐世特、中鼎股份、凌云股份、精锻科技、继峰股份等。

扫码下载智通APP

扫码下载智通APP