十年十倍的维他奶(00345) 周跌15%为哪般?

本文来自“华盛学院”,本文观点不代表智通财经观点。

谈起维他奶(00345),北方的同学可能不太了解,但这款豆奶饮品是属于香港乃至广东临港区域一代人的记忆。在经典电影《甜蜜蜜》中,张曼玉和黎明就曾一边看着录影带一边喝着维他奶。而这家已有近80年历史的饮品公司,在近十年的港股市场上也有着惊艳的表现。

十年十倍股,上涨源于业绩稳

打开维他奶国际的股价走势图,可以发现这家公司自2010年以来股价开启了长牛模式。从2009年2.5港元左右水平,一路上扬至2019年6月的最高价47港元,其股价区间涨幅超过10倍。更为难得的是,维他奶在期间跨越了2015-2016的熊市调整,也跨越了2018的大市回调,显著地强于恒生指数走势。

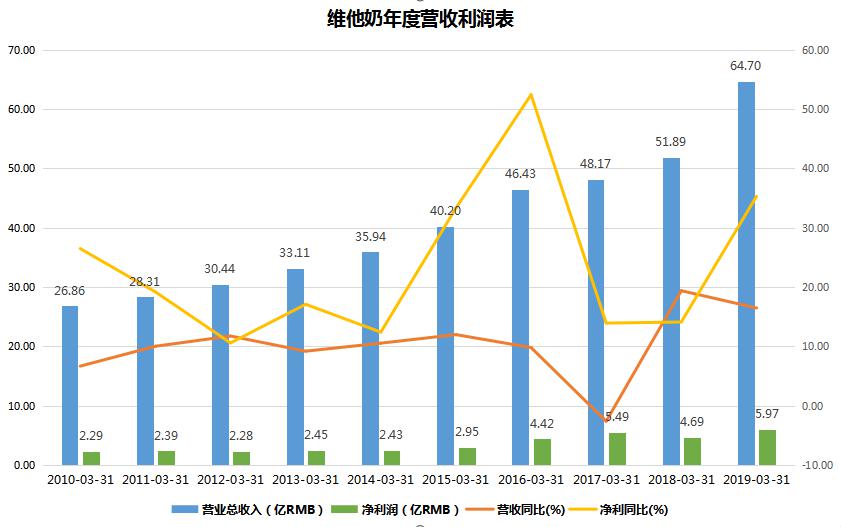

纵观维他奶十年的的营收走势,基本年同比增速在10%左右,只有2016年没增长。2016年增速下滑主要是由于维他奶出售北美业务、汇兑损失及新加坡业务经销商更换的影响。2017年度以来,受益于对内地市场的持续开拓,维他奶营收增速到20%左右,达到历史高位,也领先于达利、蒙牛、伊利、康师傅等其他食品饮料公司。

换言之,第一维他奶国际是近10年来在港股增长最稳定的消费公司之一。增长贡献源于近十年来内地市场的复合增长率高达 21.87%,内地市场营收占比由 2006 年的 22%上升至 2018 上半年的 67%。

第二维他奶国际不仅稳,还从17年到18年呈现加速增长的势头,这与其他食品饮料公司营收增速下滑的趋势形成鲜明对比。

这样一梳理,维他奶上涨首先源于业绩的稳定增长,并且到17年还有翻倍加速的迹象。第二维他奶的业绩增长源于内地市场的高增长,内地营收增速近两年甚至达到了30%以上,让人无比憧憬维他奶的前面还有着上千亿的市场空间待挖掘。再叠加无论是港股还是A股近年来热衷追捧食品饮料等公司,像“卖酱油”的海天味业近期也超过了60倍市盈率,这有可能与这个行业一向业绩稳定,现金流健康有关。

三重因素驱动之下,早就了维他奶6月13日创下超70市盈率的“盛景”。

戴维斯说警惕高市盈率

在美国享誉盛名的投资大师戴维斯,曾经讲过一个理论叫“戴维斯双击”。简单用戴维斯的操作来解释,例如以10倍PE买入每年增长10-15%的公司,五年后市场会给这公司更高的预期,便会以13甚至15倍PE买入,此时戴维斯卖出,其获利率是相当可观的。相反,很多人以30PE买入期望每年增长30%以上的所谓成长股,六年后的获利率只有前者的一半不到。

这个案例应用到维他奶此次的下跌可谓是非常应景。维他奶在6月20日公布了截至2019年一季度业绩报告。财报显示,维他奶国际今年一季度收入为75.26亿港元,同比增约16%;归母净利润为6.96亿港元,同比增长19%。营收较去年同期下滑了5%。

财报还显示,维他奶在2019财年内地的收入增长25%至46.28亿港元,与上年同期的38%相比有了明显的下滑。特别是2019年财年下半年,中国大陆地区的增速仅为13%。这部分与2018财年下半年和2019财年上半年的增速分别为38%和32%比,也低了不少。

尽管营收的增速下滑,但毕竟全年还有双位数的增长,为何一周就跌超15%。这也就是戴维斯曾经提过的道理,当维他奶有10%-20%的业绩增速之时,市场给与20倍左右pe属于正常范围。但随着股票热度的增加,叠加经济增速下滑导致对于稳定消费股的追捧,维他奶的估值慢慢变得高估。到维他奶得到超60pe的时候,实际对其高估程度陷入了“疯狂”。

数据来源:华盛证券

结语

好股票也得有个好价格,这句话的意思是再好的公司如果估值过高,而其成长无法匹配之时,投资者往往面临巨大风险。在上世纪60年代,美国处于低利率,高通胀的经济环境,而如麦当劳、迪士尼等经营稳定的“蓝筹股”市盈率一路被推至80以上水平。即使从今天来看,这些公司也经营得非常优秀。但要知道,1972年迪士尼股价最高达1.25美元,但其后10年一直在0.3美元到1美元徘徊。追高被套的滋味很难受,投资者应当牢记这些历史的教训。

扫码下载智通APP

扫码下载智通APP