盈利稳健却难摘欺诈标签 富国银行(WFC.US)还有何吸引力?

本文来自“美股研究社”。

摘要

富国银行(WFC.US)疲弱的业绩指引没有受到投资者的欢迎。

不过,在其他人看到问题的地方,我们看到了机会,特别是对于收益投资者而言,因为富国银行的股息收益率远高于同行。

我们认为,对于一只收益率、价值和增长率都很高的股票来说,这是一个买入机会。

过去几年,富国银行一直是投资者和监管机构的热议对象,这一举动始于其假账户丑闻。 这个问题不仅影响了富国银行的收益,也影响了投资者在估值基础上愿意为该股支付多少钱。 今年早些时候前 CEO 蒂姆 · 斯隆退休后,银行显然很难找到新的 CEO,这一事实也没有帮助。

然而,哪里有斗争,哪里就有机会。该公司的盈利增长潜力依然强劲,因为尽管在过去几年面临着公关问题,但特许经营业务表现良好。此外,富国银行目前的股息收益率接近4%,对收益投资者来说是一个不错的选择。这使得富国银行成为收益较高的金融股之一。你可以在这里看到一个完整的分红金融股列表。

在我们看来,再加上富国银行十年来的最低估值,使其成为买入对象。 我们认为价值、增长和收益三者的结合很有吸引力。 我们认识到富国银行还有一些挑战需要解决,但我们也相信这些挑战很可能已经充分反映在目前的股价中。

01 近期事件概述

富国银行于1852年由同名的亨利 · 威尔斯和威廉 · 法戈在旧金山创立。 该公司著名的公共马车标志来自于美国西部早期快速交付的时代。

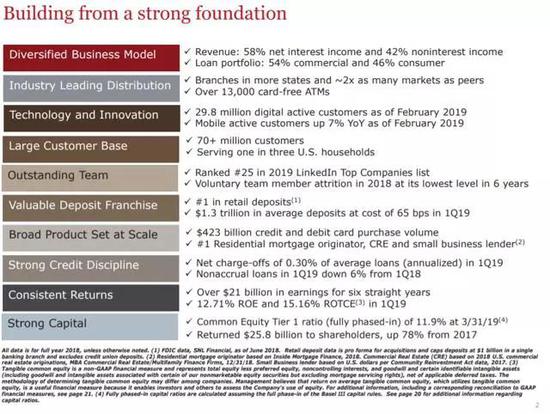

富国银行不再通过驿站马车(stagecoach)运送黄金,但它所做的是扩张成为全球最大的银行之一。该公司仅在美国就拥有数千家分支机构,而其分支机构众多的战略意味着,它比竞争对手进入了更多的个人市场。该公司在全球40多个国家拥有8000多家门店,但肯定仍将重点放在美国市场。 事实上,富国银行已经成为美国的社区银行,在其它大型银行进入其它风险更高的业务领域之际,它选择继续专注于传统贷款。

富国银行目前拥有7000多万客户,这意味着超过三分之一的美国家庭拥有至少一种富国银行产品。 它还拥有美国最大的零售存款规模,达到1.3万亿美元,这意味着它的放贷规模几乎是空前的。

该银行的巨大影响力使其年收入约为850亿美元,目前的市值为2070亿美元。

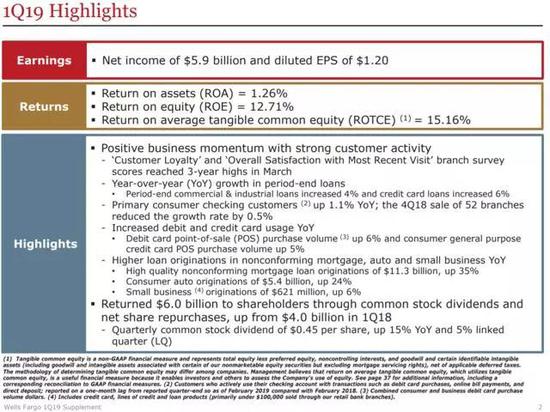

富国银行于去年12月4日公布第一季度盈利,但由于一些经营指标疲弱和指导不力,投资者对该公司的业绩并不买账。

第一季度的总收入为216亿美元,比去年第四季度增长了6.29亿美元,同比增长3% 。和许多银行一样,富国银行公布的数据主要与前一季度相比,而不是去年同期的可比季度。

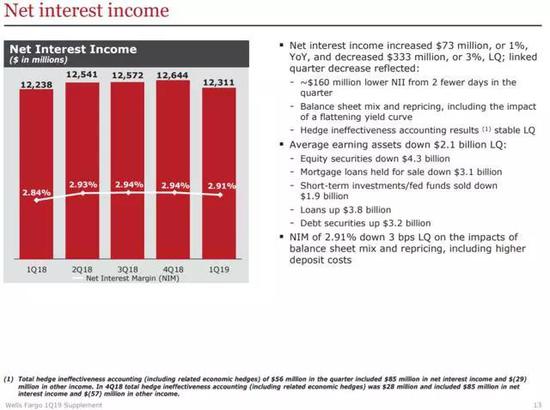

第一季净利息收入为123亿美元,较上年同期减少3.33亿美元,受营业天数减少、资产负债表结构和定价因素推动。这也包括收益率曲线趋平的负面影响,即长期利率向短期利率靠拢的影响。这种“趋平”使得放贷者更难赚钱,因为他们必须为短期融资支付的利率与他们可以从长期贷款中获得的利率之间的息差正在缩小。鉴于富国银行专注于传统贷款,它比美国其它大型银行更容易受到收益率曲线趋平的影响。一季度,这导致净息差较第四季度下降3个基点,至2.91%。

事实上,我们可以看到,第一季度2.91% 的数字与富国银行在过去一年所取得的成绩大致相当,而且事实上,今年第一季度的数字实际上比去年同期要好,尽管当时的收益率曲线显著平坦。 这说明了该银行的贷款业务,以及它在一个对其以贷款为主的业务模式不利的环境中运营的能力。

富国银行第一季资产负债表小幅变动,因其平均获利资产减少21亿美元,主要得益于股票证券减少,但贷款和债务证券增加。此外,富国银行能够通过提高贷款组合的收益率来提高净息差。由于贷款组合基本持平,为9,500亿美元,该行要想获得更好的净利息收入,唯一的杠杆就是更高的收益率,而且是在第一季度实现的。当季平均贷款收益率为4.84%,较上年同期增长5个基点,较上年同期增长34个基点。

由于短期利率上升,存款的平均成本持续上升,因此这种增长是保持利润率所必需的。 富国银行的存款成本在去年第一季度仅为0.34% ,第四季度为0.55% ,但在今年第一季度上升到了0.65% 。融资成本的快速增长抑制了利润率,但正如前面所提到的,该行能够提高其投资组合的平均收益率,以抵消其贷款利差的损失。

富国银行已经做出协调一致的努力来提高其贷款利润率,第一季度的业绩将表明,这些努力进展良好。

该行还一直在努力降低其消费者贷款组合的风险,因为它在金融危机期间收购瓦Wachovia时留下了一些遗留产品。一季度,商业贷款增加了64亿美元,但消费贷款减少了26亿美元。该行正将消费者贷款增长的重点放在高质量的不符合标准的第一按揭贷款上,这种贷款的收益率往往高于符合标准的贷款,同时还在拓展其已经十分重要的信用卡业务。摩根大通(JPM.US)的传统消费房地产投资组合出现下滑,因其试图远离“按现收现付”和次级抵押贷款,这些抵押贷款的风险比传统的第一笔抵押贷款高得多。总而言之,我们认为,考虑到严峻的利率环境,该行的净利息收入表现还算不错。

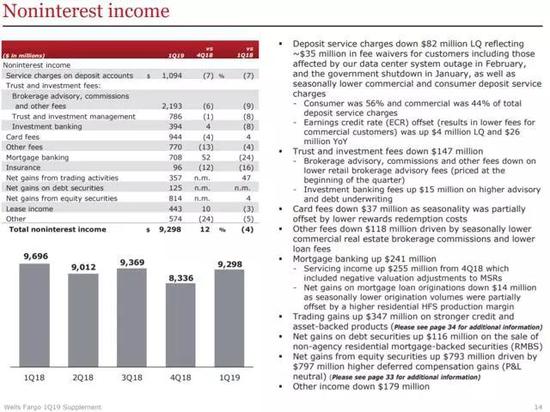

第一季度非利息收入为93亿美元,同比增长9.62亿美元。这一增长得益于对市场敏感的营收和抵押贷款银行业务收入的增加,而来自信托和投资服务的较低费用在一定程度上抵消了这两项收入。

信托和投资费用为34亿美元,略低于同期水平,主要受零售经纪顾问资产的资产类费用下降推动。这是因为截至2018年第四季度末,市场估值较低。

抵押贷款银行业务收入为7.08亿美元,高于第二季度的4.67亿美元,这要归功于更高的服务收入。此外,一季度住宅待售按揭贷款的生产利润率有所提高。第一季房屋抵押贷款发放为330亿美元,低于第四季的380亿美元。不过,未关闭的抵押贷款管道从第四季的180亿美元增至第一季的320亿美元,预示第二季业绩良好。

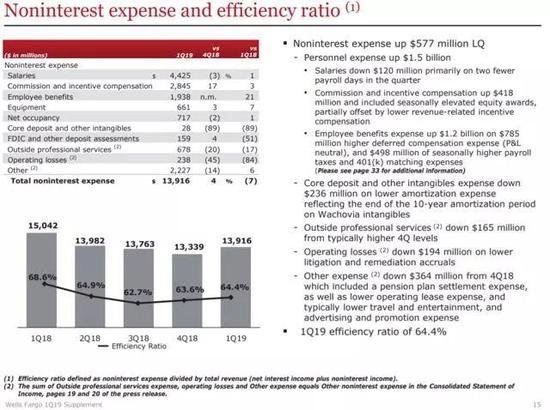

一段时间以来,富国银行(Wells Fargo)的成本一直是关注的焦点,其效率比(efficiency ratio)在最近的报告期内也有所提高。该公司一季度的效率比为64.4%,高于同期的63.6%和68.6%。季度的情况恶化是由于人员成本导致的非利息支出增加。工资的小幅下降被较高的福利成本和较高的可变薪酬所抵消。投资者最好密切关注银行的非利息费用和效率比率,因为这些将在决定银行未来几年的盈利增长能力方面发挥重要作用。

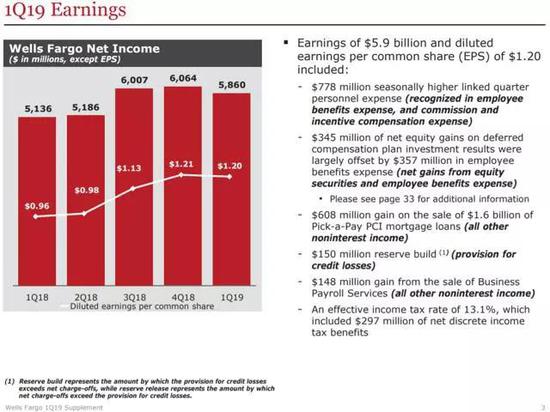

第一季度的总收益为59亿美元,按每股计算为1.2美元。

这一数字略低于同期的1.21美元,但考虑到运营费用要低得多,每股收益同比增长了25%。我们目前的估计是,在第一季度业绩公布后,今年的每股收益为4.80美元。在第一季度业绩公布后,富国银行将净利息收入预期从-2%下调至-2%,并将这一预期下调至-5%至-2%。目前,净利息收入预期是富国银行最大的收入来源。我们认为,大规模的股票回购和更高的利润率将推动2018年每股收益的增长。

该行目前的股息为每股每年1.80美元,收益率为3.9%。这使得富国银行(Wells Fargo)的收益率远高于其大多数金融服务竞争对手,这是近几个季度股价落后的结果。由于派息率仍低于40%,我们预计未来几年富国银行的派息将大幅增长。我们不认为这家银行会提高通(QCOM.US)过股息支付的利润比例,因为管理层如此专注于回购自己的股票,我们认为考虑到估值,回购股票是谨慎的。

02 增长前景

富国银行每股收益增长的主要驱动力是股票回购,至少在近期是这样。富国银行最近的收入增长令人失望,而且考虑到收益率曲线现在已完全反转(以短期利率与10年期美国国债之间的息差衡量),该行的贷款利润率可能仍将承压。尽管如此,在我们看来,当利率在未来某个时点回归正常曲线时,英国央行在严酷的利率环境下仍能很好地运转,这是一个好兆头。在收益率曲线已经反转的情况下,我们认为利润率不会有太多下滑的催化剂,尤其是考虑到该行专注于降低运营成本。总体而言,我们认为,通过适度的营收增长和股票回购,每股收益每年将实现中位数的增长。

公平地说,如果经济衰退来袭,交易量下降,富国银行对房地产市场的杠杆率可能会变成负数,就像上次经济衰退时那样。此外,如果出现这种情况,来自边际消费者的还款可能会限制利润增长。不过,尽管可能存在小的阻力,但摩根大通的大规模回购努力应该会继续推高每股收益。我们认为,摩根大通能够继续以中位数的速度增长。

03 估值分析

富国银行的估值在最近几个月已大幅下降,因为收益有所上升,但股价一直滞后。 这为那些想要拥有这家银行的人创造了一个独一无二的价值主张,正如我们今天所看到的在价值领域的交易。

该银行目前的股价仅为我们预估每股盈馀(eps) 4.80美元的9.6倍左右,这是富国银行过去10年的最低估值之一。我们认为,公允价值与盈利之比为11倍,仍低于整个行业以及富国银行自身的历史估值。 我们认识到,富国银行仍在处理一些公共关系问题,投资者不再像过去那样愿意将市盈率定在低于10% 的水平。 们认为,随着时间的推移,富国银行可以再次看到这些估值,但不会很快。

总体而言,未来股东回报率可能会达到10%或以上,这得益于每股收益的增长、估值倍数的不断扩大以及近4%的股息收益率。例如,4%-6%的年每股收益增长率,3.9%的收益率,以及3%的年每股收益倍数增长的推动力,将带来至少11%的年回报率。这家银行的估值创造了这样一种局面:回购资金更有效,收益率更高,股票价值更有利。

04 最后的想法

尽管富国银行面临着相当多的挑战,但我们认为这些挑战已经反映在股价中。我们认为,如果收益率曲线反转恶化,该公司的利润率可能难以维持,但它正通过大量回购股票和控制支出来抵消这种可能性。富国银行提供了一种独特的增长、价值和收益率组合,我们认为这种组合令人信服,并因此将该股评级为买入。(编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP