百威亚太预计将于7月2日开始簿记,啤酒板块新晋龙头即将登陆港股

本文来自“独角兽早知道”,作者为Natalie,本文观点不代表智通财经观点。

据独角兽早知道独家消息源,百威亚太预计将于7月2日开始簿记,此前该公司于6月14日通过港交所聆讯,并且已经开始评估香港IPO需求,百威亚太本次IPO保荐人为J.P.Morgan和Morgan Stanly。

目前可以预计到,百威亚太在香港成功上市后,A、H两市的啤酒板块格局会被改变,百威亚太将成为新晋行业龙头。

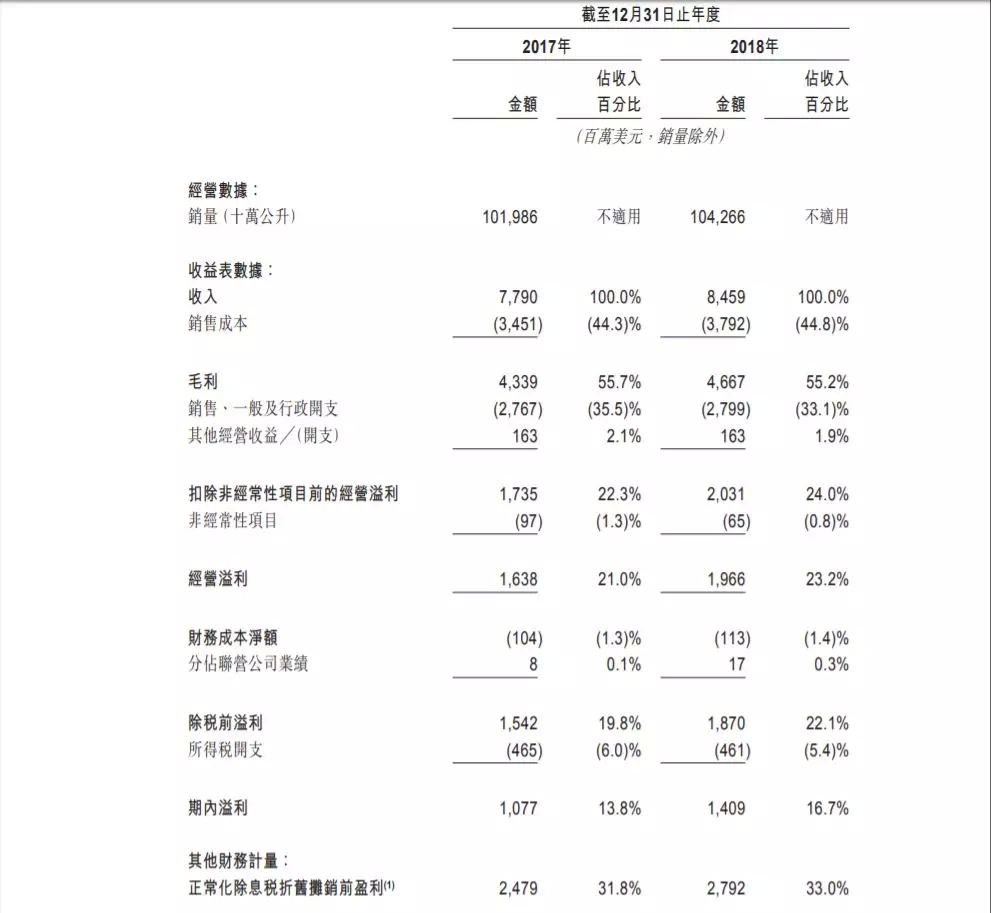

据公开数据可知,百威亚太在2017年和2018年收入分别达到77.9亿美元和84.59亿美元,均比同行业公司高出一大截。在17、18两年及2019年Q1百威亚太的毛利率在均处于55%左右,而相比青岛啤酒(00168)2019年Q1的毛利率仅为39.66%,由此可见两者之间的差距。

较高的毛利率,自然给百威亚太带来了相对较高的利润,2017年、2018年及2019年一季度,百威亚太净利润分别为10.77亿美元、14.09亿美元和3.51亿美元,净利率分别为13.8%、16.7%和17.6%。而青岛啤酒2018年的销售净利率为5.87%,2019年一季度提升至10.61%,与百威亚太相比处于劣势。

百威亚太体量庞大的主要原因之一是公司并不依赖单一市场。2018年,百威亚太共有62家工厂、74个经销中心6000家分销商及共计250万个经销点,强大的生产和销售能力使公司在亚太地区39个国家和地区,并在多个市场的份额位居前列。

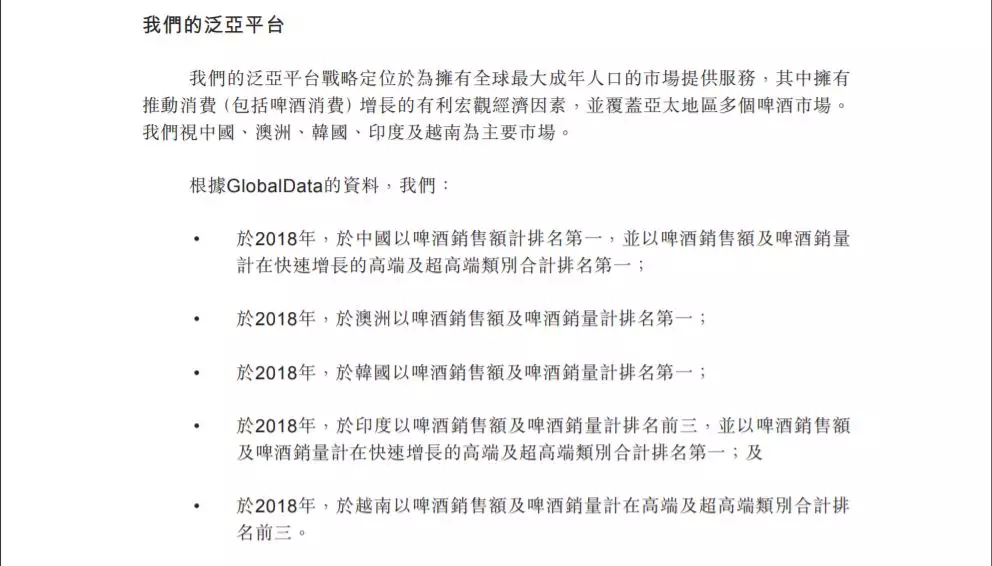

公开数据显示,2018年,百威在中国的啤酒销售额排名第一;以啤酒销售额及啤酒销量计,公司2018年在澳洲、韩国排名第一,在印度排名前三,在越南高端及超高端类别合计排名前三。

根据百威亚太招股书,高端化及升级交易量是亚太地区啤酒市场非常明显的结构性趋势。

但与此同时我们需要注意的是,截至2019年3月31日,百威亚太未经审计流动资产总额为32.93亿美元,未经审计流动负债高达48.44亿美元,流动比率仅为0.68倍。好在,百威亚太过去有着不错的经营活动现金净流入,该指标过去两年都超过20亿美元,这有助于公司在未来控制有息负债水平。

扫码下载智通APP

扫码下载智通APP