光大证券:中教控股(00839)外延并购有序推进 在校生人数将突破17万人

本文来自“EBSCNEDU研究”,作者为 刘凯、曹天宇、贾昌浩,本文观点不代表智通财经观点。

事件:中教控股(00839)公告收购四川外国语大学重庆南方翻译学院100%股权。

标的介绍:四川外国语大学重庆南方翻译学院成立于2001年是全国最早民办独立学院。学校占地1572亩,地理位置优越,分为渝北和綦江2个校区。其中渝北校区占地566亩,距离市中心仅12公里。截至2019年6月25日,该校拥有在校本科生13,252人,生均学费约1.4万元。2018年该校收入为2.2亿元人民币,同比增长11%。未经审计净亏损4,005元,其中财务成本约6,567万元。截至2018年12月31日,标的学校未经审计的总资产和净资产分别为15.94、5.43亿元人民币。学校资产优异,生均资产投入月12万,满足独立学院专设条件,后续学校稳定运营无需新增资本开支。目前,学校每年仍需缴纳8%的管理费。

交易价格:公司以10.1亿元人民币价格收购标的学校100%股权,对应CY 2018 1.9x PB。此外,公司将支付5.1亿元用于偿还标的学校的有息负债,预计整体收购价格对应CY 2019 EV/EBITDA 约为12.2x。我们认为收购价格合理。预计于20个工作日可实现实际控制及收入利润并表。

今年以来多项民办高教政策利好,国家明确鼓励社会力量办学,光大证券认为民办高等教育政策风险进一步降低。1)2月13日,国务院印发《国家职业教育改革实施方案》,要求在5-10年内向政府统筹管理、社会多元办学的格局转变,并启动1+X证书制度试点工作。2)3月5日十三届全国人大二次会议上国务院总理在政府工作报告中指出,19年高职院校扩招100万人,预计未来高职院校招生人数或将迎来快速增长。我们认为国家大力发展职业教育的态度较为明确,此前《民促法实施条例》(送审稿)提出的不得通过兼并收购、加盟连锁、协议控制等方式控制非营利民办学校,并不妨碍民办高教间的并购。

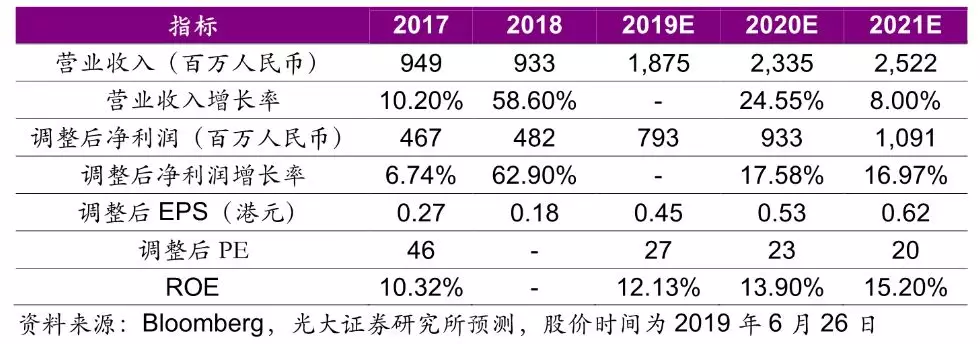

盈利预测:基于本次收购及2019年公司新增近30亿人民币的有息负债,维持2019财年收入18.75亿元,由于利息费用的增加,下调19财年净利润至7.63亿元。上调20、21财年收入至23.4、25.2亿元,同比分别增长25%、8%。上调20、21财年归母净利润至9.3、10.9亿元,同比分别增长22%、17%。公司目前股价对应2019财年28x PE,考虑到公司外延并购有序推进,本次收购完成后,在校生人数将突破17万人,维持“买入”评级。

风险提示:教学质量下滑、教育政策变动、外延扩张策略不达预期。

业绩预测和估值指标

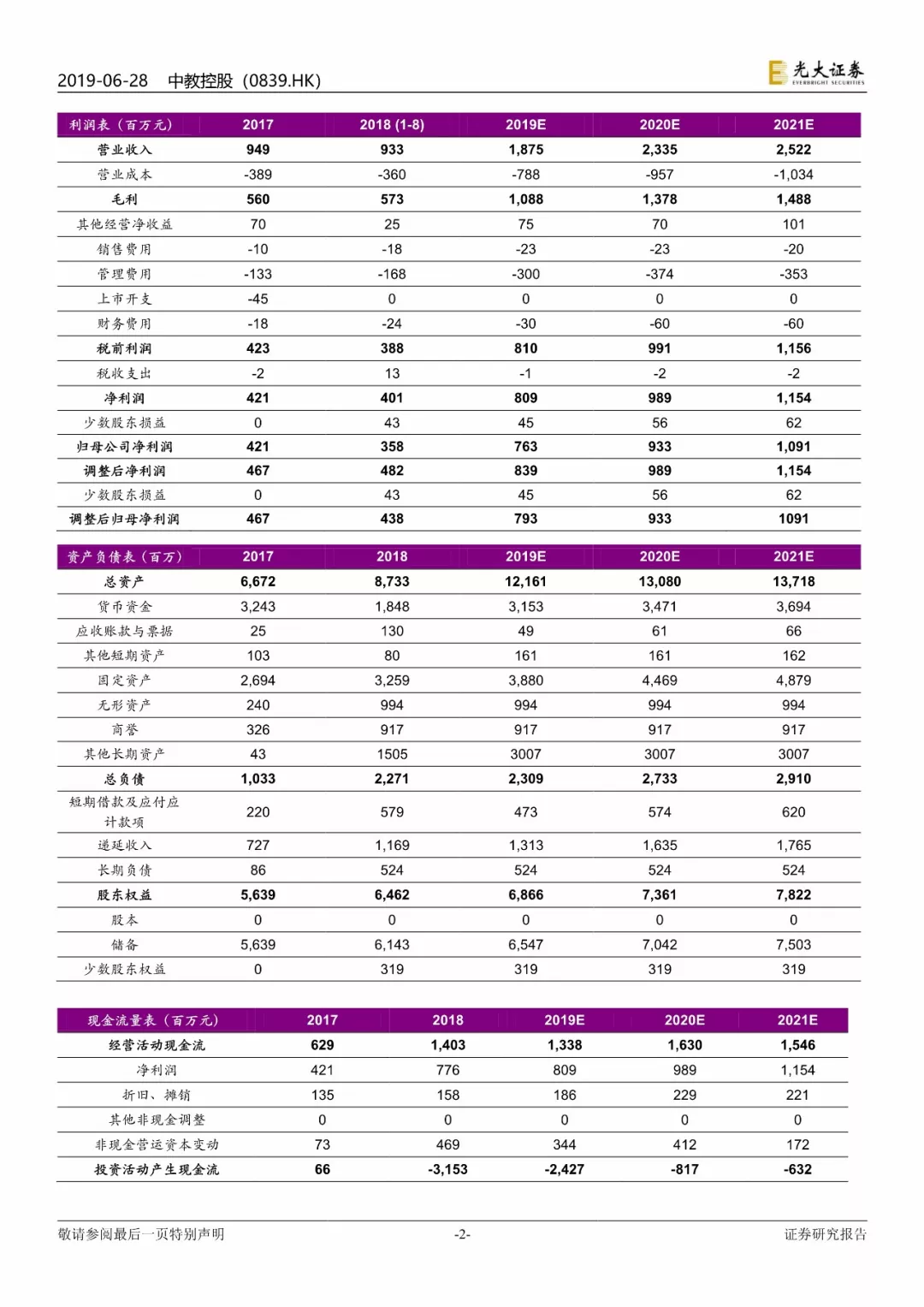

附录

扫码下载智通APP

扫码下载智通APP