上半年中国房企新增货值TOP100:碧桂园(02007)居首

本文来自微信公众号“克而瑞研究中心”。

榜单解读

前言:上半年房企投资节奏“一波三折”,1-2月整体表现平淡,3-4月企业积极纳储,二季度后期重归理性。整体来看,1-6月有14家房企货值超千亿,碧桂园、绿地、万科分列前三。此外,货值前十中有9家来自销售TOP10,强者恒强格局未变。

相较2018年,百强房企拿地仍相对谨慎,战略重心调整下,二线成为各家房企的必争之地,新增土储建面占比较2018年提升近10个百分点。此外,仍有部分企业表现积极,世茂、绿地、中梁、蓝光等企业新增货值排名高于销售排名,规模增长的动力依然强劲。综上,随着资金收紧、监管加强,预计下半年企业拿地脚步将放缓,二线及核心三四线仍是拓展首选。

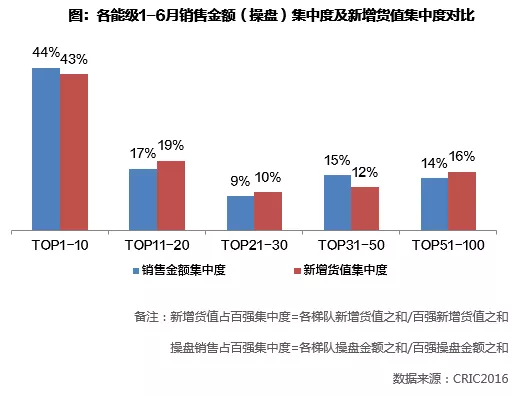

01、货值前十中销售TOP10占9席

截止至2019年上半年,销售百强房企新增货值总量超过4.5万亿,相比5月末提升近1万亿。共有14家房企新增货值突破千亿,销售TOP10新增货值更是全部超过千亿,其中碧桂园、绿地和万科分列前三,新增货值均已突破2000亿元,遥遥领先其他房企。

从销售集中度和新增货值集中度对比来看,资源高度集中于龙头房企。销售金额TOP10和新增货值TOP10房企重合数量高达9家,规模房企依旧占据绝对优势。仅有中海新增货值位列12名,跌出前十。相应地,世茂销售金额排名11,但新增货值排名第 6,未来冲击前十底气十足。

02、各梯队拿地态度较去年同期显谨慎

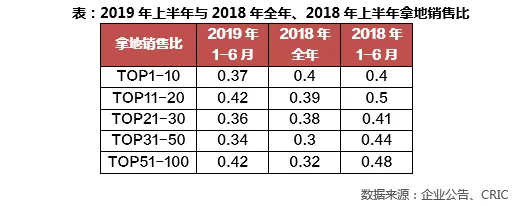

1-6月,销售百强房企整体拿地销售比0.38,上半年整体拿地销售比基本稳定在0.38-0.4之间,百强房企拿地维持较为谨慎态度。对比2018年同期各梯队的拿地销售比,均有不同程度的下滑。

分梯队来看,第二梯队与后50强房企拿地销售比大于平均值水平,规模扩张需求较为明显,尤其以金地、中梁、新希望、电建地产等为代表。值得一提的是,拿地销售比大于1的房企多数来自销售排名靠后企业。

此外,拿地节奏上,1-2月整体表现平淡,3-4月企业积极纳储,二季度后期重归理性。预计随着资金监管加强、补仓需求得到满足的情况下,下半年拿地节奏会继续放缓。

03、中梁、蓝光、合景等新增货值排名高于销售排名

上半年仍部分企业依然表现亮眼,例如绿地、富力、中梁、蓝光等企业新增货值排名远远超出操盘金额排名。绿地上半年新增货值仅次于碧桂园排第二,相较其第7的销售排名高出5位,而中梁、蓝光新增货值均排在前二十,比销售排名高出10名左右。

考虑到其中大部分新增土地都能够在今年上市,尤其是对中梁、蓝光等高周转能力突出的企业而言,这部分新增土储会对全年的销售排名形成支撑,业绩也有望冲进前二十。而禹洲、中骏等新增货值排名相对靠前的企业,在保证去化的基础上,规模再上台阶问题不大

当然,部分规模房企如恒大、保利等上半年拿地相对低调,新增货值排名并不高。源于有充足土储做支撑,这些房企可以通过控制投资节奏来进行战略性和结构性的调整。

04、新希望、弘阳、大华等积极拿地扩充土储

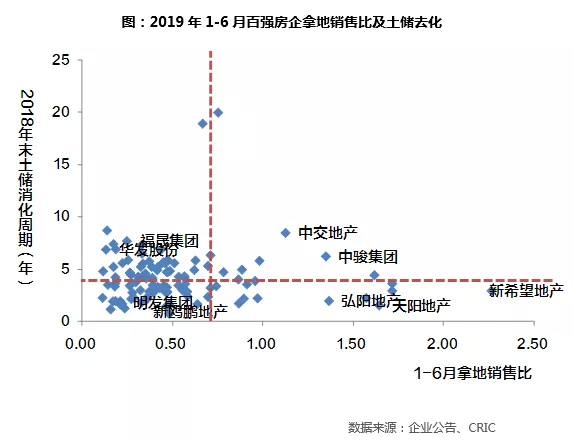

结合土储去化周期来看,土储相对薄弱,去化相对较快的房企纳储更为积极。例如弘阳、大华、新希望等2018年土储去化周期不足2.5年,但上半年拿地销售比显著高于行业平均,其中弘阳拿、新希望拿地销售比均超过1,迅速拿地再通过高周转上市不仅可以有效反映在今年业绩上,加快补充土储更是维持业绩快速增长的当务之急。

相应的,华发、福晟等企业上半年拿地保持谨慎,主要是为了防范风险进行了主动性战略收缩。当然企业减少拿地的底气源自自身土储十分充足,适当放缓投资节奏并不会对自身发展带来强烈冲击。

值得一提的是,部分企业2018年年末土储货值已经处于低位,2019年至今新增土地并不积极,土储的缺乏可能将会对企业销售排名产生一定的影响,出现掉队是大概率现象。因此,对于这些企业而言,下半年首要任务仍是找准时机扩充“粮草”。

05、回归二线成为房企战略调整重心 武汉、重庆最受青睐

从百强房企新增土储能级选择来看,调结构持续深化。上半年房企在三四线和二线新增土储建面占比旗鼓相当,这与去年三四线占比居高不下形成强烈对比。同去年全年相比,2019年1-6月三四线新增土储建面占比下滑近8个百分点。相应地,上半年二线新增土储建面占比已接近50%,房企重回二线的战略意图凸显,其实从年初大量上市房企表态2019年投资以回归一二线为主也可见一斑。

从区域布局来看,中西部和长三角依旧是百强房企布局的重心,其中中西部新增土储建面占比接近4成。城市选择上,对比2019年上半年土地成交建面城市TOP5和百强投资TOP5可以看到,均聚焦中西部核心二线。相比之下,武汉、重庆和天津更受百强房企的青睐,虽然百强拿地中包含收并购土地,但并不影响整体趋势。此外,三四线中,温州、佛山等环城市周边核心三四线是房企布局的重点。

06、调控未松、资金收紧 下半年企业拿地或将放缓

纵观上半年,企业拿地经历了“理性——积极——回归理性”的小循环,但在融资环境紧张、融资成本增大、资本市场对开发商贷款监管加强、热点城市还在陆续加码调控的宏观背景下,企业下半年将有一段时间维持在拿地节奏放缓、态度回归理性的状态。

区域聚焦上,企业仍应该关注二线城市和周边热点三四线城市,在三四线市场衰退势头未减的大前提下,下半年将仍然是企业拿地回归二线城市窗口期。此外,在考虑到资金成本、拿地成本等因素下,企业盲目追高拿地并不可取,纵观近几年“地王”开盘去化均不理想,在保证盈利空间的基础上积极纳储才是房企稳定发展的前提。

扫码下载智通APP

扫码下载智通APP