港股IPO半年大考:涨跌两级分化,新经济打新优势渐显

本文源自“富途牛牛”。

香港股市是中国最领先和开放的资本市场之一,在资金来源上,它既通过互联互通聚集充裕的中国内地资金,同时也通过国际认可的联系汇率吸引着来自全球各地的资金,流动性相对充沛;在制度改革上,除市场化定价、H股全流通、红筹股等传统制度外,2018年4月,港交所还通过了允许”生物科技公司亏损上市、同股不同权以及第二上市“等创新制度,大力拥抱新经济公司,由此启动一轮新经济公司IPO热潮。

一、改革红利下新经济IPO热潮继续

新经济公司的上市问题一直是中国资本市场巨大的遗憾,港交所的新一轮改革使得诸多优秀的公司不必再千里迢迢赴美上市,而是可以拥抱港股这个更靠近靠近本国投资者、信息更对称、定价更合理的本土市场。2018年,制度改革释放的时代红利显著,TMT及医药行业等新经济领域募资金额接近2000亿港元,引领港股成为2018年全球募资规模最大的市场。

时间来到2019年,港股新制度执行一年多以后,改革的红利仍在持续释放。虽有A股新成立科创板的短期冲击,港股依然是新经济公司上市融资的首选市场之一。

2019年上半年,港股新股募资总额为698亿,为2015年同期以来最高新股融资规模,排名亚洲第一。新上市公司总数为76个,绝对数量低于去年同期。但其中主板个数为70个,创下同时段主板IPO数量最高记录,与此同时,创业板IPO个数由去年同期的50个骤降为6个。

这是由于2018年通过的改革方案中,除增加主板灵活拥抱新经济公司的规则以外,港交所还提升了创业板上市诸如市值、最低公众持股、现金流等诸多方面的要求,并且提高了创业板转主板的门槛,旨在打击创业板炒作风气。目前来看,制度改革的效果与目标较为一致,即主板作为主要市场逐渐向多元化、开放化趋近,吸引更多优秀企业赴港上市。而创业板则修改定位,专注为中小企业服务,不再充当转往主板的“垫脚石”。

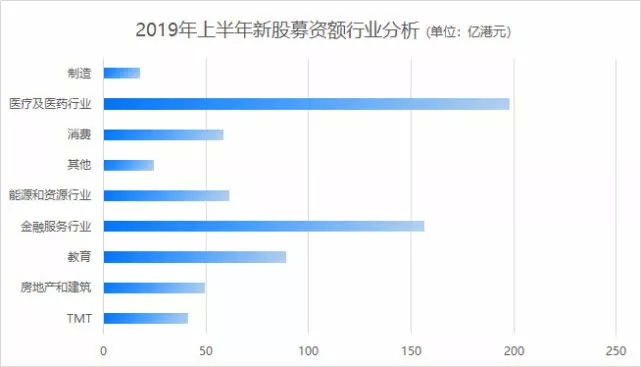

从募资额行业分布来看,2019年上半年,同属新经济领域的医疗及医药行业接力TMT,继续成为引领新股募资额规模的行业。与此同时,金融服务行业募资规模排在第二,募资总额在170亿左右,其中第二上市的申万宏源募资额就高达91亿港元。募资规模排名第三的行业是教育行业,其新股名单中也不乏新东方在线等新经济企业。

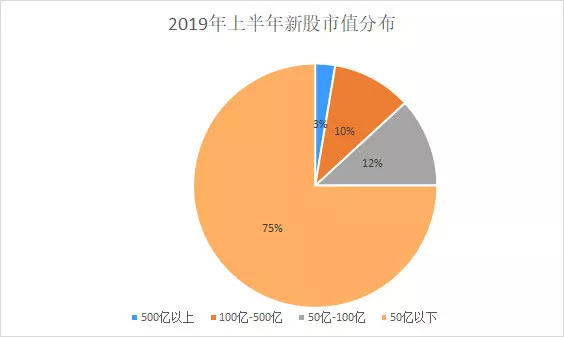

从市值分布的公司个数来看,2019年上半年的新股主要是0-50亿港元区间的小型企业,占比达75%;其次则是100-200亿港元市值区间的中型企业,500亿港元以上的大市值IPO较少,仅申万宏源和翰森制药两个。这也是上半年港股新股募资总额错失全球第一的原因所在,不过下半年有阿里巴巴的回归,情况可能就会有所不同。

二、股价表现:小盘股收益有保障,新经济涨幅榜上有名

新股上市后的表现与上市公司的质地优劣没有必然联系,而由于发行价格和交易价格是由买方和卖方在不断共同博弈产生的不同时点的结果,因此市场情绪的波动对于新股破发与否的影响会更大。2019年上半年,资本市场并不太平,以中美贸易摩擦为代表的负面因素反复影响投资者的情绪,盘面整体波动很大。正是由于这个原因,2019年上半年港股市场的新股首日破发率上升至38.16%,超过2018年的35.07%。

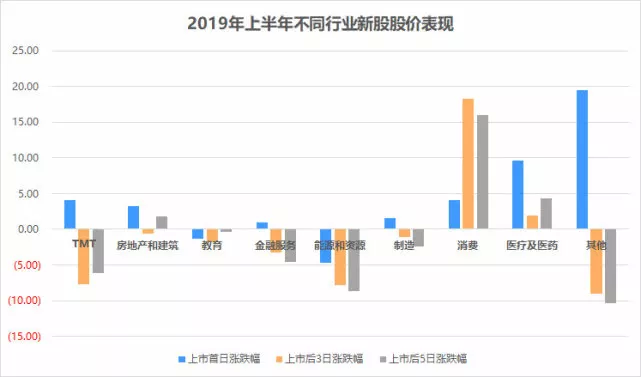

从行业维度来看,医疗及医药行业作为融资规模最大的行业,股价的平均表现也较为突出,其首日、三日、五日均取得正向收益率。而消费行业作为投资者共识最强的行业,其发行定价会相对合理,新股表现也位列第一。此外,首日破发的行业有教育、金融服务、能源和资源、以及制造四个行业;首日涨幅前三为细价股居多的其他行业、医疗及医药行业、以及消费行业。

具体到个股层面,上市首日的涨跌情况分化较严重,首日涨幅前五的新股最高涨166.67%,最低涨37.74%;而跌幅前五的新股的区间也在-44%到-26%之间。这种两极分化的结果,对参与打新的投资者而言既意味着更大的可能收益,也意味着选股上更大的挑战。

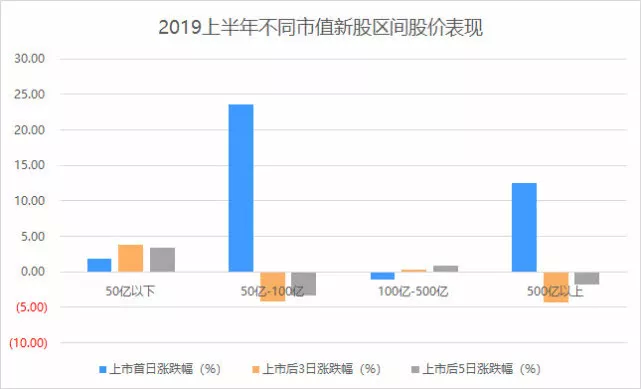

按照新股的市值大小,将其分为50亿以下(港元,下同)小盘股、50-100亿中小盘股、100-500亿中型股、500亿以上大型股。统计2019年上半年这些市值区间的新股上市表现,发现:1)小盘股的打新收益率最有保障,其首日、三日、五日平均涨幅都为正。2)中小盘股的首日平均收益率最高,打新后在第一天收盘卖出将取得23.62%的收益。3)一般而言,中大型股的打新收益相对来说不那么高,不过2019上半年有一只异常值是市值超千亿的瀚森制药,得益于出色的基本面及独特概念,翰森制药上市首日收盘价相较发行价涨超36%。

2018年,港股新经济改革之初,大量新经济公司在上市之后破发,引发”上市改革不成功“的不满声音。然而,新股价格并不能靠制度来控制,市场往往是从冲动逐步走向理性的过程,生物医药等新经济公司此前并不被港股投资者所熟悉,市场认知不足,更难谈共识的达成。在这种情况下,这些新股上市之后股价波动大是符合市场规律的。

从2019年上半年的数据来看,情况已经有所改变。上市至年中涨幅排行前十的新股当中,有三个新经济公司榜上有名,分别是微盟集团(涨幅83.21%)、康希诺生物—B(涨幅51.36%)以及翰森制药(涨幅44.81%)。由此看来,制度创新解放新经济公司赴港IPO的道路之后的一年多里,市场对于这些新鲜面孔逐渐熟悉和接受,对于新经济公司的价值评估也慢慢趋于理性,优秀的新经济公司开始冒头。

三、总结与展望

上述统计与分析都是基于定量层面,对港股过去半年的IPO情况进行的复盘,更多关注的是已发生的事,通过数据去验证及修正此前的一些判断和预期。而未来的预测难度就大很多,我们只能尝试从一些边际的变化,去捕捉未来可能的身影。

2019年4月22日,香港财经事务及库务局局长刘怡翔表示,经过港交所及中国证监会一段长时间讨论后,双方已取得共识,在香港主板上市的同股不同权企业,7月会纳入沪港通及深港通。这意味着同股不同权的新经济公司在港上市,将有机会获得面向包括内地投资者在内的全球资金的融资机会。

于港股市场,同股不同权与互联互通的打通,意味着新经济改革的持续推进,将释放更多流动性以及港股对新经济公司的吸引力。于小米、美团这类已经上市的新经济公司,其品牌认可度于中国内地显著更高,加入互联互通或能吸引内地资金,增加流动性。

2019年5月底6月初,阿里巴巴突然传出将赴香港“二次上市”的传闻。此后,港交所早年因制度限制而遗憾错过的阿里巴巴也真的一步步在推动赴港上市的进程:传闻递招股书、每股普通股一拆八降低入场门槛、传融资200亿美元……曾经因为制度限制错失的缘份,如今借着25年来最大的制度改革,港股与阿里巴巴的缘份终于要重新开始了。

阿里巴巴早已在美股上市多年,境外融资畅通,回港股除了增加流动性以外,更大的目的可能是接近中国投资者、是融资渠道多样化。那么合理猜测,当小米、美团们已经将互联互通的路子走顺,北水南下买阿里的日子还会远吗?阿里+腾讯双巨头的想象终于要实现了。

2019年6月28日,百济神州宣布,其已通过收入/市值测试,获港交所批准由未盈利得生物科技公司上市转为普通公司上市,“B”标志将从百济神州在港交所的股票代码中移除。同时,在符合任何其他适用规定的情况下,其股份将可能合资格纳入恒生指数。

而一般来说,港股通标的的理性调整会根据恒生综指成分例行调整,这意味着将来百济神州也有可能进入互联互通,吸引内地资金。与同股不同权入互联互通类似,这个变化也意味着未盈利生物科技公司上市之后道路的全流程打通。优秀的企业将得到更多的融资渠道和机会,从而有机会将企业发展得更好更壮大。

2019年整个6月,港交所贪腐与反贪腐成为热点。6月上旬,港媒报道称负责IPO审批得前港交所高管涉嫌在IPO过程中“不当审批”及像个别上市申请人“放水”,涉及超过30宗上市申请。6月26日,证监会与廉政公署采取联合行动,出动80名廉署人员及20张搜查令,最终抓捕一名上市科高管及两名相关人士。

6月28日,李小加回应称,“港交所没有所谓的“绿色通道”或者“红色通道”,只有上市科唯一通道。同时再好的制度,也保证不到没烂苹果。再完美的制度也要不断地检慎,监管永远在路上。”空前大改革的背景下,港股IPO规模会越来越大,面向范围亦会越来越大。一个不断检慎的监管制度,是发展的基础保障。

总结:综上所述,2018年启动至今的港股新经济改革是空前绝后的,也因此给港股带来巨大的时代红利,重新激发了港股市场的活力。时至2019年下半年之初,一些边际的变化也表明,改革仍在持续推进,红利释放也在持续,港股的未来值得期待。

扫码下载智通APP

扫码下载智通APP