华创证券:日本啤酒行业缓慢下行、提价困难 依靠精细化营销抢份额

本文来自微信公众号“华创食饮”,作者方振、董广阳、程航。

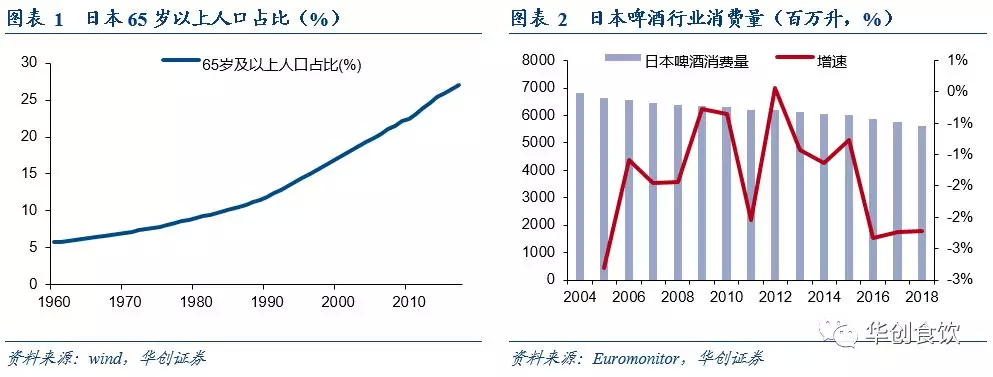

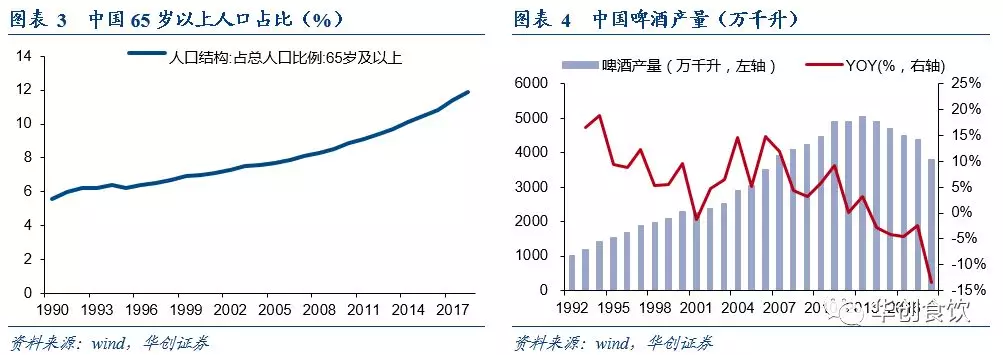

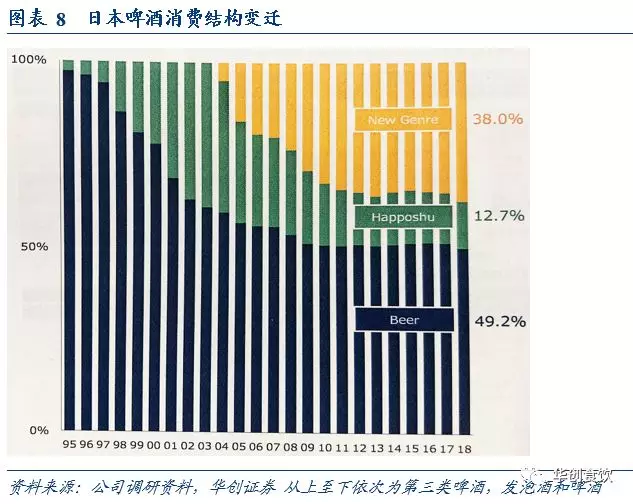

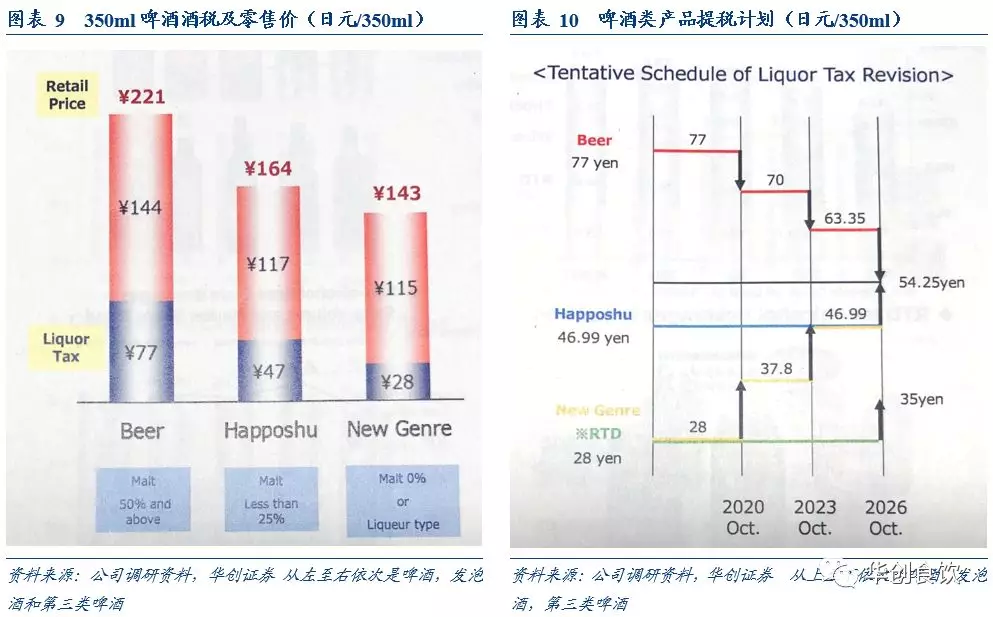

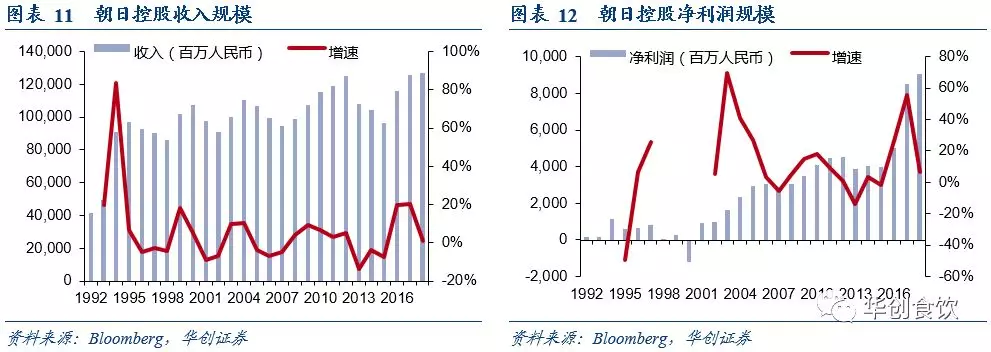

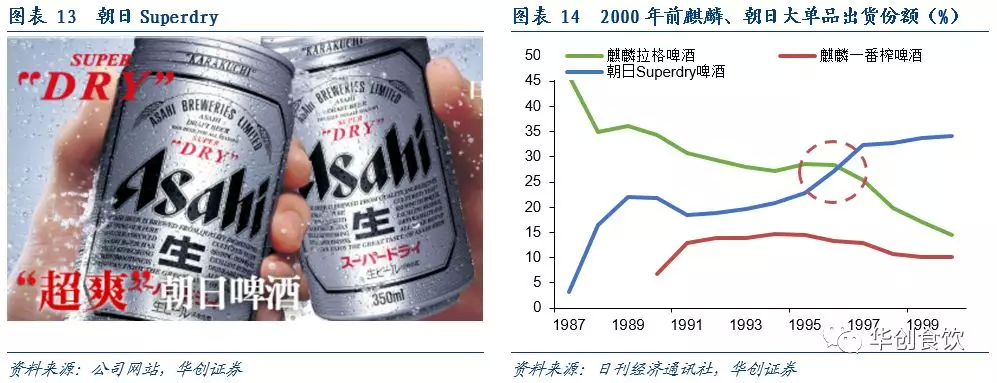

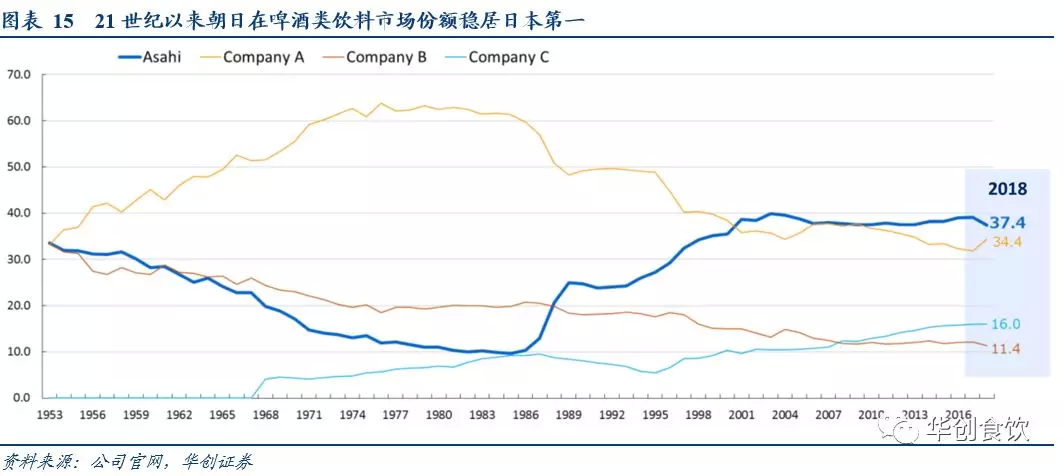

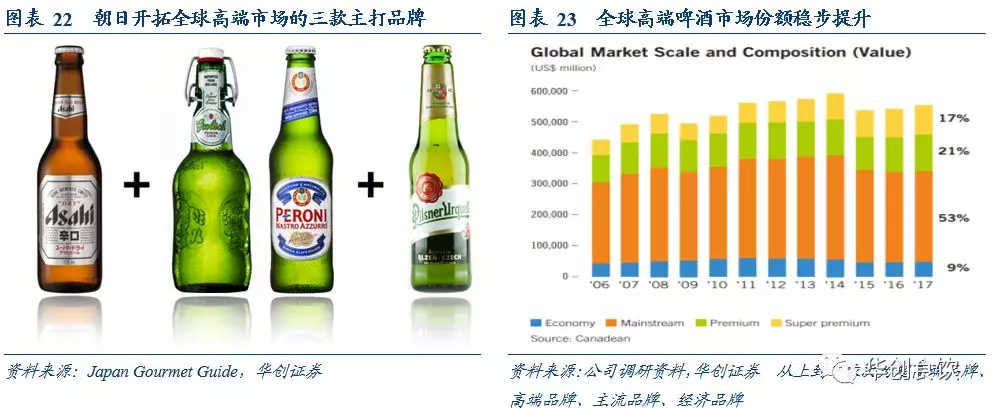

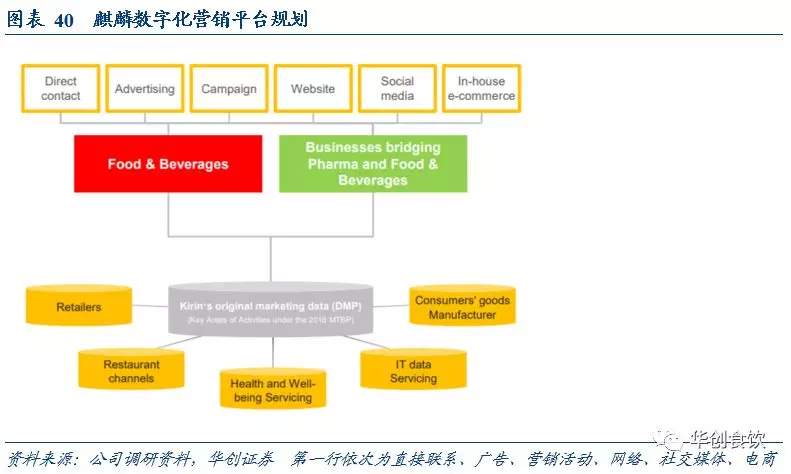

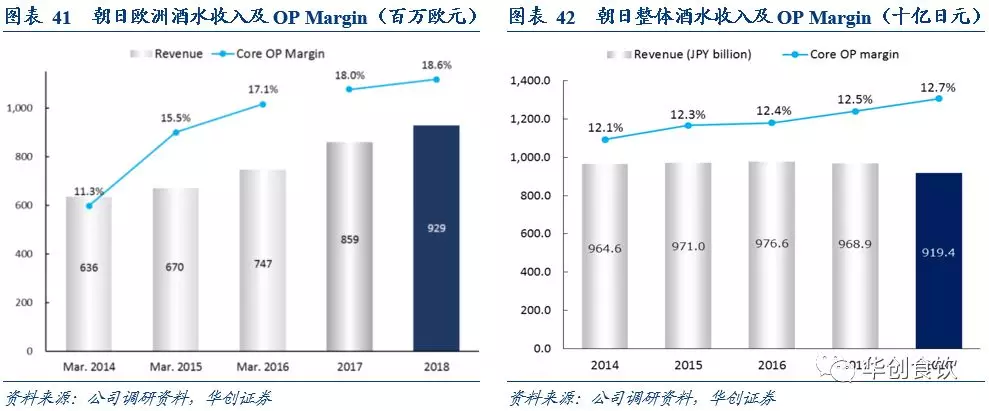

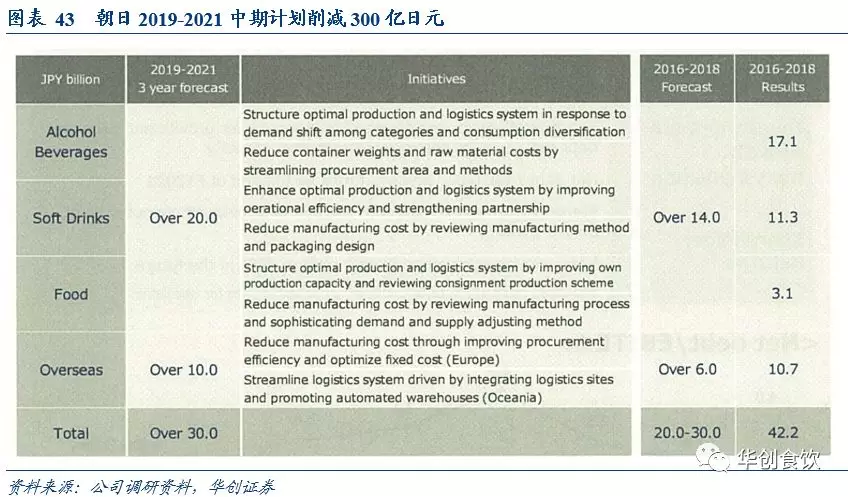

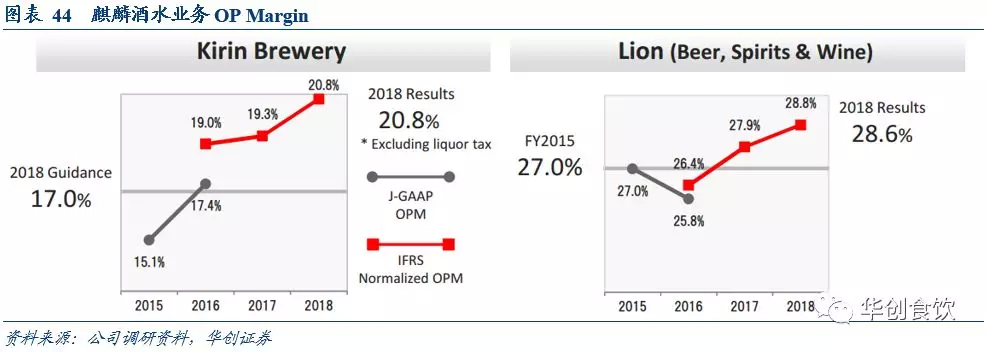

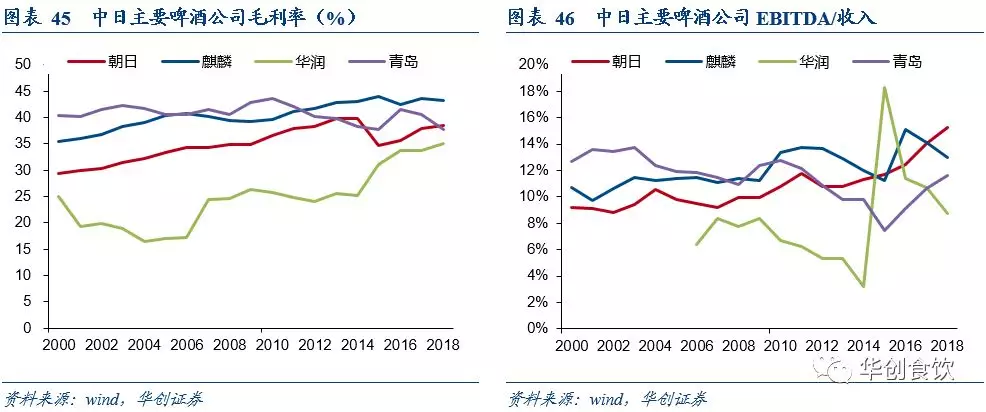

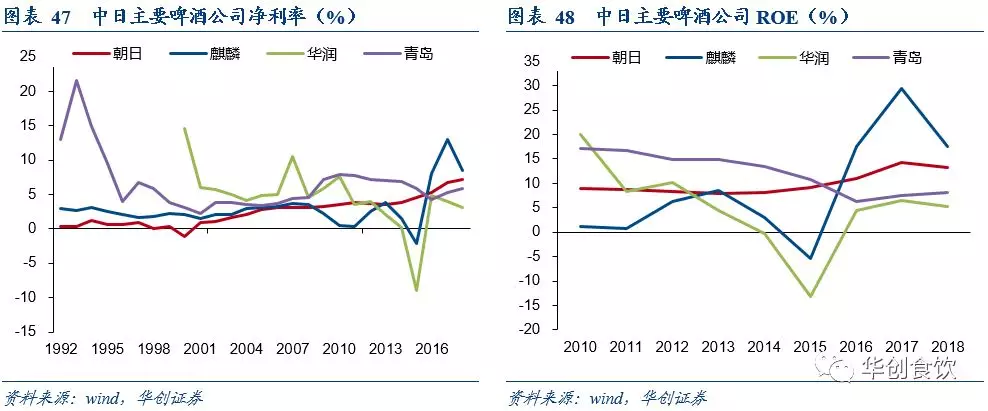

投资要点 近期我们前往东京调研了日本酒精饮料、乳制品、饮料、方便食品、调味品等多个行业及龙头企业,对日本食品饮料行业有了更深入理解,因此推出了“他山之石”系列调研报告。我们调研发现:受人口老龄化影响,日本多数食品饮料行业增长较缓甚至下滑,市场格局长期稳定,长期通缩环境下龙头提价困难。在此环境中,日本企业多将本国的传统业务作为现金牛业务,同时布局海内外高利润率、成长性较好的领域,譬如在日本国内实施以功能性、便捷性为导向的产品高端化升级,发力利润率较高的药品行业,布局海外高端市场等。以下为首篇报告《他山之石——东瀛啤酒见闻录》。 日本啤酒行业: 1)行业缓慢下行。人口老龄化加剧及年轻群体娱乐方式多样化导致饮酒人群减少,行业缓慢下行。中国啤酒行业产量自2014年开始下滑; 2)酒税政策推动啤酒消费结构转变。日本啤酒类饮料按税率及售价高低排序依次为啤酒、发泡酒和第三类啤酒,酒税占售价比率分别为34.8%、28.7%、19.6%。发泡酒及第三类啤酒的诞生使得啤酒消费趋势从啤酒转变为性价比更高的发泡酒及第三类啤酒。中国啤酒板块税金及附加占收入比例约为10%,远低于日本水平; 3)格局长期稳定,新进入者困难。自上世纪初以来日本啤酒行业CR4长期大于90%,格局稳定导致外资品牌难以进入。中国啤酒行业CR5近80%,集中度正持续提升; 4)竞争激烈及长期通缩环境下酒厂主动大幅提价困难。在此市场格局下,日本啤酒企业竞争激烈,除原材料等成本上涨倒逼涨价外,日本酒企长期未主动大幅提价。此外,日本通缩环境亦导致酒企提价困难。 朝日控股及麒麟控股调研反馈: 1)经营策略:稳固国内现金牛业务,寻找高利润增长点。朝日在稳固国内业务的同时,收购Peroni、Pilsner等欧洲高端啤酒品牌进军高端市场;麒麟在国内强化其原有业务,同时布局国内精酿啤酒市场及发力澳洲高端、精酿啤酒市场; 2)产品端:朝日啤酒罐装率较高,麒麟售卖精酿啤酒机提升盈利能力。朝日啤酒类产品罐装率达69%,中国啤酒罐装率不及30%,仍有很大提升空间。麒麟除了售卖精酿啤酒产品外,亦销售精酿啤酒机Tap Marche,未来随着精酿啤酒市场发展,销售高毛利的啤酒机亦能提高公司盈利能力; 3)价格端:国内低端酒缓慢提价,高端酒降低成本,海外产品定价较高。日本啤酒行业大幅直接提价困难,朝日计划对国内低端啤酒缓慢提价,高端啤酒降低成本,对欧洲市场定较高价格。渠道调研反馈,朝日本地商超Asahi罐装啤酒价格约在13元/330ml,英国亚马逊同款产品售价约为20.5元/330ml,而中国主流罐装啤酒售价在3-5元/330ml,距离日本主流罐装啤酒售价仍有很大提升空间; 4)渠道端:以家庭消费为主的发泡酒、第三类啤酒主要通过商超便利店售卖,利润多被品牌方赚走。朝日餐饮渠道与零售渠道占比约为4:6,麒麟餐饮渠道与零售渠道占比约为1:3;零售渠道上,朝日调研数据反馈超市占比28%,商业酒水店占比24%,折扣店占比17%,便利店占比10%;经销商利润上,朝日经销商利润率约3%,品牌方较为强势; 5) 营销端:国内存量市场上依靠精细化营销抢份额。譬如朝日在第三类啤酒中将产品分为刺激型、清爽型、丰富而厚重型迎合不同口味的用户并进行针对性营销;麒麟通过发力数字化平台进行精细化营销; 6)盈利端:削成本、高端化策略成效初显。2016-2018年间,朝日共削减成本422亿日元,占2018年收入2%;与此同时,朝日陆续收购欧洲高端品牌进军高端市场。麒麟亦一方面控制成本,另一方面发展高利润率的高端啤酒、精酿啤酒、啤酒机等业务提升盈利能力。 风险提示:日本行业发展对中国行业发展借鉴性不足的风险。 注:实习生刘逸秋/王莹姿/李夏/陈筱斐亦对此报告有贡献。 正文部分 一、行业缓慢下行,竞争格局稳定 人口老龄化及年轻人娱乐方式多样化导致日本饮酒人群减少,啤酒行业规模亦逐年下滑。上世纪80年代开始,日本人口老龄化逐渐加剧,1980-2017年间日本65岁人口占比从9.05%上升到27.05%,以青壮年为主的饮酒群体逐渐减少;此外,年轻人因娱乐方式多样化,选择饮酒娱乐人群亦被分流。人口老龄化及年轻人娱乐方式多样化导致了饮酒人群萎缩,进而导致日本啤酒消费量持续下滑,欧睿数据显示,2004-2018年间日本啤酒消费量从68.16亿升下降至56.26亿升,每年降幅约为1%-2%。中国啤酒产量自2013年见顶下滑,从2013年的5061万千升下滑至2018年的3812万千升。 日本啤酒行业格局长期稳定且竞争激烈,外资品牌难以入局,酒厂长期未大幅提价。1906年,札幌、日本、大阪合并成为大日本麦酒株式会社,占据日本啤酒市场70%份额。战后基于反垄断考虑,大日本麦酒株式会社被分割为日本麦酒和朝日麦酒,前者旗下有札幌和惠比寿,后者延续其朝日品牌,此后日本啤酒类饮料市场四大品牌麒麟、札幌、朝日和三得利一直占据90%以上份额。啤酒类饮料细分市场分为啤酒市场、发泡酒市场及第三类啤酒市场,朝日在啤酒市场中占据49%的份额,麒麟在第三类啤酒市场中占据37%的份额。由于格局相对稳定且四家酒厂实力较强,外资品牌难以进入市场,日本国内品牌亦有激烈竞争,除原材料等成本上涨倒逼涨价外,龙头公司在长期通缩且竞争激烈的环境下未有主动大幅提价。中国啤酒行业CR5近80%,行业集中度正持续提升。 酒税政策推动啤酒行业结构变化。在90年代的日本,麦芽比率67%以上的酒水为啤酒,麦芽比率低于67%的酒水为发泡酒。80年代末各大啤酒厂竞争激烈,降价战略遭遇瓶颈,酒厂在税金上寻找突破口。当时一升啤酒需要支付222日元的税金,而发泡酒只需支付152.7日元税金,厂家为形成低价优势纷纷研制发泡酒,发泡酒开始抢占啤酒市场。1996年酒税政策调整,麦芽比率在50%-67%之间的发泡酒与啤酒同税,此后酒厂推出麦芽比率低于25%的发泡酒以应对政策变化。2003年政府将麦芽浓度为25%以下的发泡酒提税,此后第三类啤酒(麦芽比率为0%)诞生并迅速抢占啤酒和发泡酒市场。截至2018年,日本啤酒类饮料行业中,啤酒占比49.2%,发泡酒占比12.7%,第三类啤酒占比38%。 未来日本酒厂更加注重啤酒品类。目前一罐350ml的啤酒、发泡酒及第三类啤酒零售价约221、164及143日元,其中酒税分别为77、47、28日元,占售价34.8%、28.7%、19.6%。2017年日本提出税制修改计划,将发泡酒及第三类啤酒的税金逐步提高至54.25日元/350ml,而啤酒税金则下降至54.25日元/350ml,酒税变化或导致酒厂将业务重心放在利润率更高的啤酒品类上。中国啤酒消费税则分为两档,出厂价在3000元/吨以上产品征收250元/吨,3000元/吨以下产品征收220元/吨,2018年中国啤酒板块税金及附加占收入比例约在9%左右,远低于日本水平。 二、朝日及麒麟公司调研反馈 (一)公司简介:朝日麒麟—日本啤酒双雄 1、朝日控股 朝日控股是日本啤酒行业龙头之一,公司年报数据显示,2018财年朝日实现销售收入约1270亿元,净利润约91亿元。公司业务分为酒精饮料、软饮料、食品、海外业务及其他,销售占比分别为41.4%、16.6%、5.2%、32.0%、4.9%。 酒精饮料有Super Dry、Peroni等品牌,软饮料有Mitsuya Cider、Calpis、Wanda等品牌,食品有健康食品、婴幼儿用品等产品;国际业务方面,公司在欧洲收购了意大利Peroni,荷兰Grolsch和英国精酿啤酒Meantime等品牌,在大洋洲致力于加强碳酸饮料的销售。 核心大单品Super Dry奠定朝日啤酒龙头地位。日本第一家啤酒作坊由德式啤酒酿造师威廉科·普兰开设,此后日本啤酒企业纷纷学习德式酿造技术,德式风味便成为了日本主流啤酒口味。80年代开始,各式西洋酒在日本流行,新一代消费者选择更趋多元化。在此阶段,大部分酒厂认为新一代消费者仍钟爱德式啤酒苦涩厚重的口味,并未发现消费者口味已悄然转变。 1985年,朝日市场部部长松井在东京和大阪进行面向5000人的市场调查,发现年轻一代注重清爽和醇厚的口感,而不是单纯传统德啤的苦涩口味,随后促成朝日超级大单品“Superdry”的上市推出。上市后Super Dry市场反响强烈,其出货份额在十年间一举超越了麒麟拉格啤酒,成为了日本啤酒行业最大单品,其优异市场表现亦帮助朝日超越麒麟,成为日本啤酒行业龙头。 2、麒麟控股 麒麟控股是日本啤酒行业龙头之一,公司年报数据显示,2018财年麒麟实现销售收入1156.91亿元,净利润98.40亿元。公司业务分为国内饮料业务、海外饮料业务和药品三个板块,1)2018财年饮料板块中日本国内的收入占比为55.9%,其中麒麟啤酒、麒麟饮料、Mercian三家公司分别占比为34.6%、14.8%和3.4%。麒麟啤酒公司是日本国内酒类事业的核心企业,旗下核心产品麒麟“一番榨”;麒麟饮料公司核心产品有“麒麟午后红茶”、“麒麟FIRE”、“麒麟生茶”等。2)海外饮料业务收入占比为25.7%,其中Lion、Myanmar两家公司分别占比17.1%和1.4%。3)药品板块收入占比约17.6%,主要以“癌”、“肾”、“免疫疾患”为重点领域。 麒麟一番榨为公司史上最成功单品。朝日Super dry推出三年后,麒麟亦推出了大单品一番榨以抗衡朝日Super dry。一番榨由麦汁过滤程序中的第一道麦汁酿造,原料使用100%麦芽,口感清爽且保留麦芽原有的芳香美味。一番榨上市后受到市场欢迎,首年出货量便占整个日本啤酒行业出货量6.8%,次年出货量占比提升至13%,一番榨也成为麒麟史上最成功单品。然而,一番榨由于推出时间较晚,已无法阻挡朝日Super dry上升势头。 (二)经营策略:稳固现金牛业务,寻找高利润增长点 朝日控股稳固国内啤酒业务,开拓欧美高端啤酒成长市场。日本国内啤酒行业正萎缩,竞争较为激烈,提价比较困难,朝日主要策略为稳固国内现金牛市场。在欧美等成熟市场中,朝日通过并购、合资等方式发展高端市场:1)欧美等高端啤酒市场仍在成长中;2)相比日本国内及东南亚市场,欧美等国市场竞争较缓和,收入水平较高,高端化空间较大;3)打开欧美等高端啤酒市场有利于交叉销售朝日其余产品及自身品牌的高端化。 麒麟夯实国内中低价市场,发力大洋洲高端市场及精酿市场。麒麟在低价第三类啤酒市场优势明显,2018年其第三类啤酒市场份额为37%,朝日以26%的份额位居第三。公司计划在国内夯实第三类啤酒及发泡酒业务,强化一番榨啤酒及发泡酒业务以应对酒税调整,加强国内精酿市场投入。据公司调研反馈,2018年麒麟在日本精酿啤酒市场份额位居第一。海外业务方面,麒麟发力大洋洲高端市场,其核心海外公司Lion计划在大洋洲市场加大高端及精酿啤酒投入。 (三)产品端:啤酒类产品罐装率较高,麒麟售卖啤酒机提盈利 啤酒类产品罐装率较高,朝日终端销售注重细节。朝日啤酒类产品罐装率较高,2018年罐装率达到69%,其中啤酒品类罐装率达到52%。罐装啤酒因购买、储存、饮用便捷而受消费者欢迎,此外罐装相比瓶装回收便利,成本亦相对较低,而中国啤酒罐装率不及30%,对比日本仍有较大提升空间。在终端售卖方面,朝日啤酒要求产品保证新鲜,盛酒玻璃杯保持纯净,倒酒时泡沫较为好看,从终端细节上提高产品体验,进而提高品牌形象。 麒麟销售精酿啤酒机提高利润率。日本精酿啤酒占啤酒市场约1%,规模较小但成长较快。麒麟除了售卖精酿啤酒产品外,亦销售精酿啤酒机Tap Marche。Tap Marche于2017年上市,该机器可酿造多达24种啤酒,主要面向酒吧及餐饮市场销售。截至2018年,公司已销售7000余台机器,2019年计划销售13000台,未来随着精酿啤酒市场发展,销售高毛利的啤酒机亦能提高公司盈利能力。 (四)价格端:国内缓慢提价降成本,海外产品定价加高 国内低端啤酒缓慢提价、高端啤酒降低成本,海外产品价格定价较高。日本啤酒行业竞争激烈,且经济处于长期通缩状态,啤酒主动提价困难。朝日在价格策略上,计划对国内低端啤酒缓慢提价,高端啤酒降低成本,对海外市场定较高价格。据调研反馈,朝日本地商超Asahi罐装啤酒价格约在13元/330ml,英国亚马逊同款产品售价约为20.5元/330ml,而中国主流罐装啤酒售价为3-5元/330ml,距离日本主流罐装啤酒售价仍有很大提升空间。 (五)渠道端:低端酒类以商超渠道为主,品牌方利润高 发泡酒及第三类啤酒渠道以商超、便利店为主,朝日经销商利润率较薄。我们此次调研反馈,朝日餐饮渠道与零售渠道占比约为4:6,麒麟餐饮渠道与零售渠道占比约为1:3。零售渠道方面,2018年朝日啤酒类饮料主要零售渠道销售中,超市占比28%,商业酒水店占比24%,折扣店占比17%,便利店占比10%,其中啤酒饮料商业酒水渠道占比较大,发泡酒和第三类啤酒商超便利店渠道占比较大,其背后原因为发泡酒及第三类啤酒价格、度数较低,适合家庭休闲场景饮用,故在以家用消费为主的商超便利店渠道中销售较多。此外,此次调研反馈,朝日主要以经销商销售为主,经销商利润率约为3-4%,多数利润由品牌方赚走。 (六)营销端:存量市场营销朝精细化发展 存量市场中酒企依靠精细化营销抢占份额。在行业快速发展时期,酒企营销面较为粗犷;在行业下滑的背景下,酒厂需精细化营销抢占份额,主要手段包括场景精细化、口味精细化、客户群体精细化等。譬如朝日啤酒将客户群体分为只喝干爽啤酒的忠实消费者、既喝干爽啤酒也喝其他啤酒的消费者、不太喝啤酒的年轻人及女性消费者等群体,再针对不同群体进行精细化营销。从产品端分类来看,朝日在第三类啤酒中将产品分为刺激型、清爽型、丰富而厚重型迎合不同口味的用户并进行针对性营销。此外,朝日为2020年东京奥运会黄金合作伙伴,计划通过奥运营销提升Super Dry在全球的品牌影响力,进而推动其海外啤酒市场扩张。 麒麟强化数字化营销平台进行精细化影响。麒麟通过数字化平台实现消费者交流、广告推送、社交媒体传播、电商送货上门等功能,致力于打造多平台个性化交流,同时扩大商用数据收集范围,为其进一步精细化营销推广提供支持。 (七)盈利端:削成本、高端化策略成效初显 削成本、高端化战略成效初显,酒水业务盈利能力提升。朝日2015年提出企业长期愿景,大力削减成本,同时推进国际化和高端化战略。2016-2018年间,朝日共削减成本422亿日元,占2018年收入2%,其中酒水业务削减了171亿日元。与此同时,朝日陆续收购Peroni、Pilsner等欧洲高端啤酒品牌,目前欧洲高端化战略成效初显。公司调研数据显示,朝日欧洲酒水业务核心营业利润率从2014年的11.3%提升至18.6%,带动集团整体酒水业务核心营业利润率稳步提升。在国内竞争激烈且利润率提升困难的背景下,朝日计划在2019-2021年间削减成本300亿日元,同时继续加码高端化、国际化业务提升盈利能力。 麒麟亦一方面控制成本,另一方面发展高利润率的高端啤酒、精酿啤酒、啤酒机等业务提升盈利能力,其国内酒水业务剔除税金的营业利润率从15年的19.0%提升到18年的20.8%,海外Lion公司酒水营业利润率从15年的26.4%提升至18年的28.8%。 附:中日主要啤酒公司财务数据一览 (编辑:孔文婕)

扫码下载智通APP

扫码下载智通APP